Un año después del estallido social y económico de la crisis argentina, comienzan a definirse las consecuencias sobre los negocios inmobiliarios urbanos, más allá de las predicciones teóricas. Aunque el balance general es sumamente negativo, con caídas abruptas de los precios en moneda internacional de las propiedades, y efectos visibles de la recesión en los sectores inmobiliario y de la construcción, es factible encontrar señales de cambio en algunas de las actividades, e incluso áreas “florecientes”, por lo menos en relación al panorama global.

En general, son más evidentes los cambios producidos en el sector de oficinas, en especial las grandes corporaciones (que abandonan edificios y zonas emblemáticas en un proceso global de ajuste), las dificultades de los emprendimientos de expansión metropolitana de los ´90 (barrios cerrados y grandes centros comerciales), y un incipiente pero perceptible desarrollo de pequeñas obras de refacción, remodelación y restauración, que aprovecha los bajos costos de los bienes inmobiliarios y de la mano de obra de la industria de la construcción.

Las empresas que más se desarrollaron en la economía argentina de los ’90 fueron las de servicios, en especial las privatizadas, las informáticas y los grandes bancos. Muchas iniciaron la construcción de sedes corporativas de carácter emblemático en las zonas más caras y ascendentes de Buenos Aires (Puerto Madero, Plaza Roma, la periferia norte), o alquilaron oficinas en edificios de ese área. Ya en los primeros años de recesión (comenzada en 1998) comenzó a advertirse la tendencia de muchas empresas a dejar las localizaciones más caras para trasladarse a otras igualmente céntricas, pero en edificios más modestos (algunos reciclados y otros construidos especialmente para empresas de nivel medio). Los costos de alquiler de estas oficinas rondaban los 14 pesos por metro cuadrado contra los 40 o 45 de las torres más “emblemáticas” (recordar la equivalencia peso – dólar que caracterizó a la década).

Con el estallido de las políticas neoliberales, las empresas “estrella” sufrieron serias crisis de rentabilidad que ocasionaron políticas muy severas de ajuste. Aunque en general no se registró la emigración y cierre masivo que se preveía en un primer momento, casi todas despidieron personal y redujeron fuertemente sus actividades. Esto volvió sobredimensionadas las sedes corporativas y sus extensiones, con lo cual la tendencia pasó a ser la concentración de actividades en un único edificio y la simplificación y abaratamiento de las condiciones de funcionamiento.

El ejemplo más claro de esta tendencia son los grandes bancos, en especial los de origen extranjero, que cerraron sucursales en localizaciones no especialmente rentables (en principio se estima que el número de sucursales bancarias se ha reducido entre un 25 y 35% en un año, según los casos). Sus propias sedes corporativas sufrieron las consecuencias: un banco de capital norteamericano, que había alquilado varios pisos en una torre cercana a su sede original, acaba de desocupar la mayoría, retornando a la casa matriz. Una sede corporativa bancaria ubicada en la autopista Panamericana, luce en su piso principal un ominoso vacío resultado del desarme de boxes producido por la contracción de operaciones.

IBM de Argentina, que había lanzado un audaz proyecto de campus tecnológico en su sede de Martínez, y alcanzó a inaugurar su primera etapa (con la presencia de Fernando De la Rúa en una de sus últimas apariciones como Presidente), abandonó sus planes originales de demoler todas las edificaciones existentes en el predio. La idea, una representación de las actuales tendencias del capitalismo de base cultural, era literalmente eliminar toda memoria de que alguna vez en ese lugar había habido una fábrica. La fábrica persistió, sin embargo, y fue reacondicionada para albergar la totalidad de las oficinas necesarias para el funcionamiento de los proyectos de la empresa, para lo cual se desarmaron oficinas montadas en el sur de la ciudad, en San Telmo. Entre quienes conservaron su trabajo, muchos han alquilado viviendas en la zona, lo cual vigoriza el concepto de sedes corporativas con fines administrativos, descentradas en la metrópolis pero centradas en la cuenca de empleos de sectores medios y altos que trabajan en esas sedes (con los inconvenientes del caso para quienes viven en el sur de la metrópolis).

Telefónica de Argentina abandonará sus oficinas en alquiler en el edificio República (diseñadas por Cesar Pelli y propiedad del controvertido financista Raul Moneta) y se mudará a otras con un costo de alquiler ostensiblemente menor. Según la información publicada en Clarín el día 8 de Febrero “con esta mudanza, Telefónica pretende, principalmente, “achicar costos” y, en la misma línea, centralizar la administración. Como indicador de la reducción de los costos bastan dos datos: la operación de locación del Edificio SK se cerró a 4,5 dólares por metro cuadrado. Por el República, en cambio, Telefónica cerró 42 dólares por metro cuadrado en 1996. Telefónica ocupará los 22 pisos del SK, un edificio inteligente y a estrenar de 16.628 metros cuadrados ubicado en Huergo al 700. Con pena y sin gloria, en Telefónica aceptan la movida “como un ajuste”. Por esto los ejecutivos de la compañía quieren bajarle todo el perfil posible a la noticia”.

Según el mismo diario, “las cuentas están a la vista. En el primer trimestre de 1996 -tres meses antes de mudarse al ex edificio de Moneta- Telefónica obtuvo una ganancia de 211,5 millones de dólares. En los primeros seis meses de 2002, después de la devaluación, en cambio, la compañía de telefonía anunció en la Bolsa que registró una pérdida de 3.893 millones de pesos, lo que equivale a algo más de 1.100 millones de dólares. En el edificio de San Telmo contarán con 13.200 metros cuadrados, unos dos mil metros cuadrados más que los que alquilaban en el República. De no ser así, la decisión de centralización administrativa sería inviable ya que a las oficinas nuevas se mudará el personal que vivenció los años de gloria de la telefónica desde Bouchard y Tucumán, pero también otras dependencias que ahora desocuparán”. El diseño del Edificio República es de César Pelli: “Cuando se terminó la obra, el República se puso en venta por 91 millones de dólares. Luego se bajó el precio hasta 65 millones e incluso hubo un intento de hacer una licitación privada con ese precio como base. Pero nunca se vendió y finalmente se alquiló a Telefónica, relató un broker. Según una fuente cercana a Telefónica, en la compañía son conscientes de que el precio pactado por el alquiler del SK completo “es muy barato”. Una realidad es clara: los alquileres cayeron más del 50%”.

Una de las consecuencias de estos ajustes y reducciones de personal en las grandes empresas es la dificultad, para los jovenes cuadros gerenciales, de sostener la huida a los barrios cerrados y urbanizaciones privadas de la periferia, sea por la pérdida de ingresos, la imposibilidad de afrontar cuotas de hipotecas o las dificultades para mantener las condiciones de motorización que exige la ubicación de estas urbanizaciones. No es el único inconveniente de estos emprendimientos: cada vez son más evidentes los problemas de seguridad de áreas de acceso muy restringido y que conviven como en un patchwork con zonas de extrema pobreza. Y la protesta social hace muy frecuentes los cortes de ruta, lo cual agrega otro inconveniente para la movilidad. Pese a esto, en algunos barrios muy específicos, en general los de mayor nivel social y económico, se vuelve a advertir una intensa actividad constructiva.

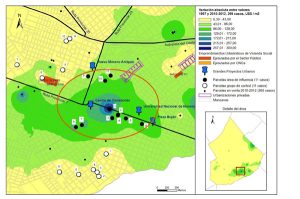

Los centros comerciales, otro boom de los ’90, sufren también de esta retracción, (ver número 2, La venta de IRSA). Aunque en algunos casos, la ubicación estratégica y la posibilidad de pasear en relativas condiciones de seguridad determinan la relativa permanencia de algunos shoppings entre los equipamientos más visitados de la ciudad. Influye también el efecto del turismo internacional, que aprovecha los bajos precios de ropa, gastronomía, y otros productos, consecuencia de la devaluación, y mantiene así la actividad comercial (ver número 2, Las calles más caras del mundo). Obviamente este boom turístico beneficia también a la hotelería, compensando la pérdida de clientes empresariales e inversionistas. Recientemente se aprobó el proyecto para la construcción de un hotel en el palacio Duhau, y se habilitó el Sofitel en el edificio Mihanovich de la calle Arroyo.

Mientras tanto, un buen número de pequeñas refacciones, remodelaciones y ampliaciones se ven en los barrios de la ciudad y de su primera corona. Gente que conservó dólares, o que recuperó ahorros “confiscados” en el corralito bancario, ha percibido la concurrencia de múltiples factores que hacen aconsejable la inversión en la construcción: bajos precios de la propiedad, muy bajos precios de la mano de obra, que necesita trabajo en forma urgente, y expectativas de recuperación de los valores en un plazo medio. Así se advierte en los barrios el regreso de los tradicionales indicios de obra (contenedores de demolición, arena y ladrillos en las veredas), junto a otros nuevos: parrillas improvisadas en garages de desocupados que de esta manera alimentan a albañiles, arquitectos y los distintos oficios de la construcción.

El fenómeno tiene una cantidad de derivaciones y conexiones. Aprovecha en buena parte las remesas que comienzan a girar los emigrados a Europa y los Estados Unidos, en especial aquellos de más alta calificación. Una consecuencia positiva de este fenómeno, entre tantas, es la revalorización residencial de barrios otrora abandonados por el boom de las urbanizaciones privadas. Accesibles, cercanos al centro, con redes sociales establecidas y buenos equipamientos, los barrios porteños y algunos subcentros de la primera corona metropolitana son focos de este retorno a la ciudad. Los operadores hablan de una gran cantidad de operaciones de compra de pequeñas unidades de vivienda en los meses de noviembre y diciembre: en general, departamentos de uno o dos ambientes, o unidades en casas colectivas (las conocidas como “PH”, propiedad horizontal), que podían obtenerse por costos que bajaban hasta los 14.000 dólares.

El costo de metro cuadrado de construcción ronda los 300 dólares, contra los 700 de antes de la devaluación, e incluso se baja este valor con la práctica, ilegal pero aceptada culturalmente, de las evasiones impositivas sobre costos de materiales, trabajo en negro y no declaración municipal. Ayudan a esto último la “perversidad” de algunos mecanismos de aprobación y registro, y la existencia de pequeñas cofradías técnicas enquistadas en algunos municipios. Por esto, el fenómeno no es tan fácil de registrar por los indicadores formales (número de aprobaciones municipales, recaudación impositiva, etc., aunque estos registran aumentos) como por la percepción callejera y los datos de la gente del sector.

En un nivel más micro y precario, por las calles se advierte la proliferación de pequeños afiches caseros, pegados en arboles, postes de luz y paradas de ómnibus, que ofrecen casas o habitaciones a mujeres u hombres solos, estudiantes, etc. La necesidad de complementar o sustituir ingresos familiares mueve a las familias a utilizar espacio vacante en sus hogares, o incluso a construirlo (a veces utilizando dinero de indemnizaciones por despido) para su renta a precios económicos, generalmente a personas excluidas del mercado inmobiliario por su falta de empleo fijo o de garantes para un alquiler tradicional.

MC