1. Resumen

Tradicionalmente el impuesto inmobiliario urbano para los recursos presupuestarios de los municipios proviene, metodológicamente, de la sumatoria de valuaciones de las propiedades existentes en la jurisdicción municipal. Es decir, que el esfuerzo de la administración fiscal se centra en las complicadas tareas de mantener eficazmente valuada y actualizada cada propiedad con la mayor virtud y aplicarle algún coeficiente o porcentaje que esa propiedad va a aportar al financiamiento de las actividades del estado municipal. En consecuencia, la sumatoria de estos aportes terminará constituyendo el volumen de este recurso fiscal. A esta modalidad podríamos llamarla “estrategia recolectora”.

Ahora bien, si por definición un impuesto es una clase de tributo regido por el Derecho Público, que se caracteriza por no requerir una contraprestación directa o determinada por parte de la Administración, que surge por la “potestad tributaria del Estado”, con el objeto de financiar sus gastos e inversiones y que su principio rector, denominado Capacidad Contributiva, sugiere que quien más tiene debe aportar en mayor medida, para consagrar el principio constitucional de equidad y el principio social de solidaridad, parecería lógico plantearse el problema desde las antípodas de lo expuesto en el párrafo anterior. A esta modalidad se la podría llamar “estrategia distributiva”.

2. El precio del suelo

Siguiendo a Jean-Jacques Granelle, el precio del suelo en una zona urbana estaría dado por:

· La accesibilidad a los polos de atracción de la ciudad: distancia (medida en tiempo) al centro y red de circulación y transporte.

· El medio ambiente social, y

· A factores reglamentarios.

A los que se debería agregar un cuarto factor, referido a las condiciones del terreno (dimensionales, de situación, de orientación, etc.)

2.1. La accesibilidad al centro

Los economistas han subrayado insistentemente la importancia de la accesibilidad del centro en la formación de los precios del suelo. Algunos autores no han dudado en considerarla como la variable explicativa esencial al estudiar las variaciones del valor del suelo en el espacio urbano.

Sin introducirnos ahora en los modelos teóricos (véase Derycke), podemos afirmar que el papel desempeñado por la distancia al centro puede, en general, determinarse correctamente mediante verificaciones empíricas.

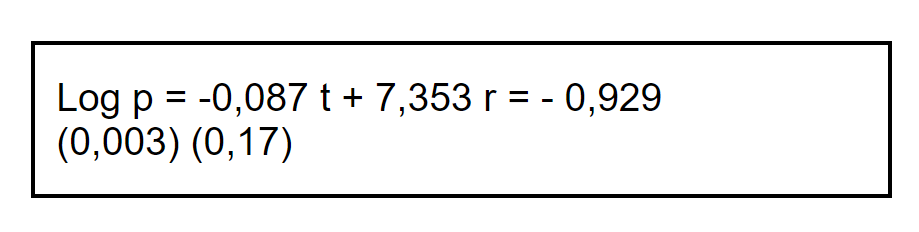

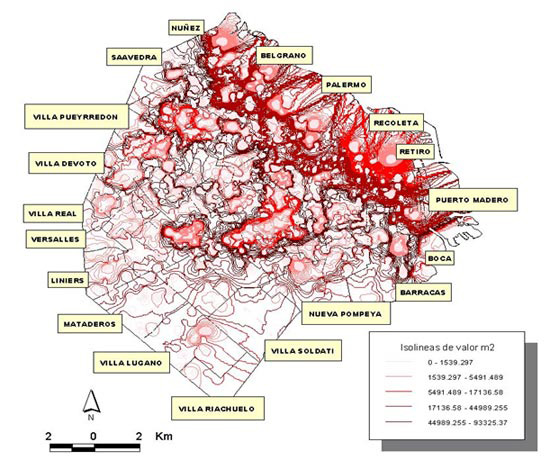

En realidad influye menos en la formación del valor del suelo la distancia al centro en kilómetros que la accesibilidad expresada en términos de tiempo de transporte. En la aglomeración de Marsella (Granelle, 1976) se encontró esta distinción utilizando la variable explicativa t, que expresa el tiempo que se tarda en llegar al centro utilizando los medios de transporte público, según las líneas isócronas trazadas al efecto (en el recuadro de abajo se señala la ecuación hallada para Marsella) y el indicador de correlación (0.929) entre las variables tiempo de desplazamiento y precio del suelo. Esta experiencia ha sido verificada positivamente tomando por caso la ciudad de Corrientes (Argentina) por un equipo de técnicos de la Secretaría de Planificación de la Municipalidad conducidos por el suscripto, en el año 2009 (equipo municipal: Lic. María José González Gervasoni, economista, Ing. Victor Navalon e Ing. Carlos Encinas, sistemas de información).

En las aglomeraciones pequeñas o medias, donde el tiempo de transporte al centro a partir de cualquier punto de la ciudad es mucho menos determinante de los desplazamientos que en las grandes, la influencia de la accesibilidad al centro es, ciertamente, mucho menos acusada que en éstas.

Concretamente, a partir de este principio pueden construirse curvas de isoprecios en función a las distancias del terreno al centro o distrito central de negocios (en donde se presentan los mayores precios), en el caso de una ciudad unicéntrica o al centro más cercano (el precio más elevado del área) en caso de ciudades policéntricas.

2.2. El medio ambiente social

Aunque los economistas se han ocupado poco de la influencia del medio ambiente social, lo cierto es que este es un factor cuya importancia reconocen los promotores inmobiliarios desde siempre y los sociólogos. Los compradores cuentan en su búsqueda de terrenos con parámetros como:

· La densidad del hábitat, y

·La descripción social del vecindario.

El precio de los terrenos expresa el conjunto de influencias sociales que se ejercen sobre la situación inmobiliaria de cada barrio.

Los promotores utilizan corrientemente el entorno social y sus calidades como forma de atraer y convencer a los compradores, valorando el carácter de un barrio cuando éste tiene algún prestigio residencial, o negando la importancia de las condicionantes sociales derivadas del entorno físico y del ambiente social cuando se trata de barrios menos acreditados.

2.3. Los factores reglamentarios

Resulta determinante en este aspecto el papel del coeficiente de ocupación del suelo, que fija la relación entre la superficie edificable en plantas y la superficie de los terrenos. Se estaría determinando así la “potencialidad” constructiva o edificabilidad de los terrenos y este factor influye en el precio.

2.4. Condiciones del terreno

La posición del terreno en una manzana (esquina, media manzana, etc.), su orientación predominante y sus dimensiones (relación frente fondo, largo del frente, etc.), también es un factor que se agrega a los anteriores para influir el precio del solar o terreno de que se trate.

2.5. Finalmente…

Lo que resulta fundamental para explicar el precio de un solar es el hecho de que todas las variables en juego desencadenan procesos dinámicos en donde todos los “interesados” en el mercado inmobiliario realizan constantemente percepciones encaminadas a un conocimiento anticipado en la evolución en materia de accesibilidad en lo que concierne al medio ambiente social y a los coeficientes de densidad autorizados por la Administración.

En particular, cuando sube en un barrio el coeficiente de ocupación del suelo, los propietarios de los barrios vecinos suelen dar por descontada la subida del que ha de aplicarse en sus parcelas, con el correspondiente aumento de las posibilidades de edificación, y, por consiguiente, del valor de aquellas.

Todas estas variables o factores inducen en general a deformaciones muy lentamente localizadas en las curvas de isoprecios de las aglomeraciones.

3. El impuesto

Los impuestos son prestaciones, hoy por lo regular en dinero, al Estado y demás entidades de derecho público, que las mismas reclaman en virtud de su poder coactivo, en forma y cuantía determinadas unilateralmente y sin contraprestación especial, con el fin de satisfacer las necesidades colectivas.

El impuesto es una prestación tributaria destinada a cubrir los gastos públicos.

El impuesto es el tributo de dinero o en especie que establece el Estado conforme a la ley, con carácter obligatorio, a cargo de personas físicas y morales para cubrir el gasto público y sin que haya para ellas contraprestación o beneficio especial, directo e inmediato.

3.1. Elementos del impuesto

Hecho imponible: Aquella circunstancia cuya realización, de acuerdo con la ley, origina la obligación tributaria. Son hechos imponibles comunes la obtención de una renta, la venta de bienes y la prestación de servicios, la propiedad de bienes y la titularidad de derechos económicos, la adquisición de bienes y derechos por herencia o donación.

Sujeto pasivo: es la persona natural o jurídica que está obligada por ley al cumplimiento de las prestaciones tributarias. Se distingue entre contribuyente, al que la ley impone la carga tributaria, y responsable legal o sustituto del contribuyente, que está obligado al cumplimiento material o formal de la obligación.

Base imponible: es la cuantificación y valoración del hecho imponible y determina la obligación tributaria. Se trata de una cantidad de dinero, pero puede también tratarse de otros signos, como el número de personas que viven en una vivienda, litros de gasolina, litros de alcohol o número de cigarros.

Tipo de gravamen: es la proporción que se aplica sobre la base imponible con objeto de calcular el gravamen. Dicha proporción puede ser fija o variable.

Cuota tributaria: Aquella cantidad que representa el gravamen y puede ser una cantidad fija o el resultado de multiplicar el tipo impositivo por la base imponible.

Deuda tributaria: es el resultado de reducir la cuota con posibles deducciones y de incrementarse con posibles recargos.

3.2. Impuestos progresivos y regresivos

Una cualidad importante de los sistemas de impuestos es como varían a medida que aumenta la base imponible a la que se aplica el impuesto. Normalmente esta base imponible es algún valor relacionado con el ingreso total, renta o ganancia de un cierto individuo o agente económico. Según la variación de la cuantía porcentual del impuesto estos se clasifican en:

Impuesto plano o proporcional, cuando el porcentaje no es dependiente de la base imponible o la renta del individuo sujeto a impuestos.

Impuesto progresivo, cuando a mayor ganancia o renta, mayor es el porcentaje de impuestos sobre la base.

Impuesto regresivo, cuando a mayor ganancia o mayor renta, menor el porcentaje de impuestos que debe pagarse sobre el total de la base imponible.

Los impuestos progresivos reducen el agobio sobre personas de ingresos menores, ya que ellos pagan un menor porcentaje sobre sus ganancias. Esto puede ser visto como algo bueno en sí mismo o puede ser hecho por razones pragmáticas, ya que requiere menores registros y complejidad para personas con menores ingresos. A veces se califica de impuesto progresivo o regresivo a un impuesto cuyos efectos puedan ser más favorables o desfavorables sobre las personas de rentas menores, pero este uso informal del término no admite una definición clara de regresividad o progresividad.

La discusión sobre la progresividad o la regresividad de un impuesto está vinculada al principio tributario de “equidad”, que a su vez remite al principio de “capacidad tributaria” o contributiva. La Constitución de la Nación Argentina (art.16) reza: “La igualdad es la base del impuesto y las cargas públicas”, lo que la doctrina entendió como “igualdad de esfuerzos” o “igualdad entre iguales”. Se desprende así el concepto de equidad horizontal y vertical del impuesto.

La equidad horizontal indica que, a igual renta, consumo o patrimonio, los contribuyentes deben aportar al fisco en igual medida. La equidad vertical indica que, a mayor renta, consumo o patrimonio, debe aportarse en mayor medida, es decir, a tasas más altas, para conseguir la “igualdad de esfuerzos”.

Basándose en este último concepto, es que se ha generalizado el uso del término “regresividad” para calificar a los impuestos que exigen un mayor esfuerzo contributivo a quienes menos capacidad tributaria tienen. Es el caso del IVA, que siendo un impuesto plano en su alícuota, al gravar productos de primera necesidad impone un esfuerzo tributario mayor a los sectores de menores ingresos.

3.3. El impuesto inmobiliario

Conceptualmente, el impuesto inmobiliario es un canon tributario obligatorio, cuyo presupuesto de hecho no es una actividad del Estado referida al obligado y especialmente está destinado a cubrir los gastos públicos. El hecho imponible del mismo es la propiedad de bienes y necesita, para su aplicación, determinar su base imponible o sea cuantificar y valorar el hecho imponible.

Por definición, la proporción que se aplica sobre la base imponible con objeto de calcular el gravamen puede ser fija o variable y cuya cuota tributaria, aquella cantidad que representa el gravamen, puede ser una cantidad fija o el resultado de multiplicar el tipo impositivo por la base imponible.

Este impuesto necesariamente debería ser progresivo, respondiendo al principio de equidad (horizontal y vertical) y de capacidad tributaria.

4.Estrategia distributiva del impuesto inmobiliario urbano

Esta estrategia, cuyos principios generales fueron rescatados de una conferencia que dictó en la FAU-UNNE el urbanista mejicano Dr. Fernando Greene Castillo en octubre de 2007, se resumiría en distribuir el recurso que se pretende en función al mercado de precios del suelo de la ciudad, a través de un coeficiente que represente la posición de cada parcela y su situación relativa en el territorio. La maniobra, en principio, permitiría superar el engorroso procedimiento tradicional y permitiría a la Administración contar con una fuente de financiamiento e información mucho más genuina y confiable. Además, cada vecino tendría la posibilidad de conocer de antemano, a partir del “coeficiente” cierto que posee su propiedad, su contribución al presupuesto municipal, y “negociar” con eficacia su situación, sus intereses de parte o colectivos, etc. Y los planificadores, influir en el marcado inmobiliario a partir de la participación de las normas y los proyectos urbanos en las decisiones de los agentes económicos.

El desarrollo de esta estrategia exigiría en primer lugar definir un indicador de distribución por solarque exprese únicamente el valor del terreno y, por extensión, la cuota tributaria del mismo. La base es el valor de los solares y terrenos, ya que el hecho imponible basado en el valor de las edificaciones se puede tributar a partir del impuesto a las ganancias y/o el de las transferencias.

Para la confección de este indicador se puede utilizar una fórmula polinómica que exprese el precio del terreno o solar (ver numeral 2) sobre el valor inmobiliario global del territorio urbanizado. Como resultado se obtendría un mapa de “isoprecios” o por extensión, de “indicadores de distribución” del valor total del impuesto inmobiliario urbano.

A la Administración le compete la definición del monto del impuesto inmobiliario urbano que asignará como recurso al Presupuesto anual del municipio. Para hacerlo, deberá tener en cuenta la capacidad contributiva de la población, siguiendo el principio de que no existe peor impuesto que el que no se puede pagar… El contar con un “mapa” como el descrito en el párrafo anterior, permitirá explorar con eficacia este aspecto, con un software bastanante sencillo de diseñar, conociendo el precio máximo de un “solar testigo” en el área central para ciudades unicéntricas o en uno del centro más cercano, para ciudades policéntricas.

Los vecinos propietarios de terrenos podrán, conociendo el indicador que representa su contribución a los gastos e inversiones del estado municipal, prever con certeza, por un lado, el monto de su contribución al Presupuesto municipal anual, y por el otro, a partir del acceso a esta información particular y global, les consentirá, complementariamente con los mecanismos o sistemas de participación que se encuentren desarrollados, participar con conocimiento de causa de la “cosa pública” y “negociar su situación” desde el punto de vista fiscal.

A los planificadores de la ciudad les consentirá a partir de las normativas u otras acciones que produzcan (política de transporte y movilidad, de inversiones, habitacional, etc.) influir en el precio de los terrenos y por ende en el “indicador de distribución”, cuando las tendencias del desarrollo del uso del suelo adopten un signo negativo para los intereses de la comunidad, ya que se admite que en la sociedad capitalista republicana, la única forma posible de corrección o de resolución surge de la posibilidad de orientar los intereses de los agentes económicos hacia aquellas decisiones que más interesan a la sociedad urbana en su conjunto.

“En cualquier zona urbana es el sistema de precios el que juega un papel preponderante en la asignación del suelo a usos concretos, de usos particulares a ciertas localizaciones, de la mano de obra entre las diversas empresas y entidades mercantiles urbanas, de los bienes y artículos de venta al por menor, a los consumidores urbanos y así sucesivamente….El estudio del mercado inmobiliario urbano como un todo, de sus mercados secundarios, de los factores que influyen sobre la demanda y la oferta de aprovechamientos del suelo urbano, y de la amplitud con que la actuación del mecanismo de los precios en este terreno origina una asignación eficaz de los recursos en las zonas urbanas”(Goodall, 1977).

5. Conclusión

Hoy el impuesto inmobiliario urbano no tiene la significación o impacto necesario en los recursos municipales debido a lo engorroso de su procedimiento de captación y administración, basada en la “recolección” ineficaz del tributo, sujeto a tortuosos e inoportunos procedimientos de valuación de las propiedades inmuebles. Sobre todo cuando estas tareas se realizan dentro de escenarios inflacionarios y/o de desenfrenados procesos de desarrollo urbano.

Lo que se pretende es poder administrar con eficacia el impuesto inmobiliario urbano, que debería ser el recurso fiscal más importante en el financiamiento general o específico de las inversiones del estado municipal en la Argentina, a partir de la equitativa distribución de la carga tributaria que se aspire. Es decir, determinar en primer lugar, en la estructura de los recursos presupuestarios, cuál será el porcentaje del presupuesto de gastos e inversiones que el impuesto inmobiliario contribuirá a financiar, para luego de esta decisión, plantearse el desafío que estribaría en cómo distribuir el monto total requerido entre todos los bienes inmobiliarios de la jurisdicción de acuerdo al precio de las propiedades en el mercado inmobiliario.

La discusión social y política sobre el impuesto se daría año a año en oportunidad de diseñarse y proponerse cada presupuesto municipal. Las “actualizaciones” o “revalúos” quedarían restringidos a la hora de restaurar el indicador de distribución por cambios o alteraciones en los factores que lo determinan.

Se concibe que la estrategia de distribución que aquí se propone en nada vulnera los elementos característicos de un impuesto (numeral 3.1.) y menos de su conceptualización elemental.

CAGY

El autor es Especialista en Planeamiento Regional y Urbano. Fue Secretario de Planificación de la Municipalidad de Corrientes. Ejerce la docencia en cursos de grado y postgrado.

De su autoría, ver también en café de las ciudades:

Número 108 | Movilidad de las ciudades

Política urbana de transporte | El precio del transporte y las transformaciones territoriales | Carlos A. Gallino Yanzi

Sobre el rol del impuesto inmobiliario en la financiación del desarrollo urbano, ver también en café de las ciudades:

Número 23 | Economía

El impuesto predial como instrumento de urbanización | Los mitos sobre la política del suelo en Latinoamérica, en una entrevista con Martim Smolka. | Martim Smolka

Bibliografía

W.A. ALONSO: Location at land use, Toward a general theory of land rent. Harvard University Press, 1964.

P.H. DERYCKE: La economía urbana. P.U.F. 1970.

Carlos GALLINO YANZI, Ponencia “Planificación y gestión urbana”, Seminario IPUR UNNE. 2008.

Brian GOODALL “La Economía de las Zonas Urbanas” Ed. Instituto de estudios de administración Local, Madrid 1977.

Jean-Jacques GRANELLE, “El análisis interdisciplinar del crecimiento urbano – Los precios del suelo en zonas urbanas”, Instituto de Estudios de Administración Local, Madrid 1976

R. MAYER: Precio del suelo y precio del tiempo, ensayo teórico sobre la formación de los precios del suelo. Paris, Ministerio de Construcción, marzo 1965.

L. WINGO: Transportation and urban land. Resorces for the future. New York, 1961.