N. de la R.: El texto de esta nota reproduce el Documento de Trabajo del IEUT N° 23. Instituto de Estudios Urbano Territoriales de la Pontificia Universidad Católica de Chile. Noviembre de 2023. La serie Documentos de Trabajo del IEUT, ha sido pensada como un espacio de colaboración e intercambio orientado a difundir conocimiento teórico-empírico relacionado a temáticas de la ciudad, los territorios y la planificación urbana. Debido a su extensión se publica en dos números consecutivos de café de las ciudades; ver aquí la primera parte en nuestro número 236.

Es necesario eliminar el coeficiente de localización comunal, porque constituye una arbitrariedad que afecta adversamente los ingresos por contribuciones de bienes raíces de los municipios más modestos.

Hay en el Impuesto Territorial, muchos aspectos que corregir para tener una legislación tributaria más equitativa y menos arbitraria. Por ejemplo, la norma vigente –Resolución Exenta del SII N°108 del 27 de diciembre de 2013, Anexo N° 3 Tasación de Construcciones, C3 Localización comunal– contempla un factor de ajuste para el valor unitario de la construcción de propiedades habitacionales. No se conoce ninguna explicación o justificación por parte del SII sobre la materia. Es un hoyo negro más en el accionar del SII (Servicio de Impuestos Internos).

Las viviendas ubicadas en las comunas de Zapallar, Viña del Mar, Santo Domingo, Concepción, Santiago, Providencia, Ñuñoa, La Reina, Las Condes, Vitacura y Lo Barnechea no tienen factor de corrección. Significa que el avalúo fiscal se aplica tal y como está determinado al hacer los avalúos fiscales. En todas las demás viviendas el avalúo fiscal de las edificaciones se corrige a la baja con un factor que va entre el 10% y el 60%, solo en razón del municipio en que se ubica la vivienda. Significa que un mismo tipo de vivienda, de la misma calidad y superficie, construida con los mismos materiales, con el mismo costo de edificación, tiene rebajas en el avalúo fiscal de la edificación según la comuna en que fue construida. Así, por ejemplo, una vivienda ubicada en Tiltil tendrá un avalúo 60% inferior a otra vivienda exactamente igual ubicada en alguna de la primera lista de comunas mencionadas más arriba, aunque ambas tengan el mismo costo de edificación.

Esto es lo que en términos jurídicos se tipifica como discriminación arbitraria, porque no tiene ninguna justificación. Y en este caso afecta adversamente el financiamiento municipal de los municipios más modestos y transgrede un principio básico de equidad tributaria sin ningún fundamento conocido.

En estos últimos años hay muchos hogares que han edificado una segunda vivienda en la codillera, el campo o el litoral, en muchos casos, en comunas con menor desarrollo y menores recursos, cuyos ingresos se ven incrementados con la llegada de estas segundas viviendas, pero en un monto mucho menor debido a la aplicación de este coeficiente de localización comunal.

Límite al incremento de la recaudación. ¿Por qué limitar el incremento de la principal fuente de financiamiento municipal?

Un aspecto que sería bueno someter a revisión es la norma que establece que cada vez que se hace un reavalúo de bienes raíces, la recaudación de la Contribución de Bienes Raíces no puede aumentar en más de un 10% respecto de lo recaudado en el semestre inmediatamente anterior al reavalúo –la Ley N°20.033 (Rentas Municipales II) de 2005, entre otras modificaciones legales, reemplazó el artículo 3° de la Ley N°17.235, sobre impuesto territorial, estableciendo el límite de incremento máximo del giro de contribuciones de un 10% a nivel nacional. Si al realizar un reavalúo la recaudación estimada sobrepasa un 10%, entonces se procede a disminuir la tasa de las contribuciones o se aumenta el valor del mínimo exento de avalúo para el pago de contribuciones, o ambos simultáneamente, a fin de cumplir con esta norma. Eso es lo que ha sucedido con los reavalúos de los años 1995, 2006, 2013-2014, 2018 y 2022.

El mínimo exento para el uso habitacional aumentó desde UF 627 en el año 2005 a UF 815 a partir de enero de 2006 y luego subió hasta UF 861 a principios de 2014 y, más adelante, a partir del 2018, subió hasta UF 1.239 y actualmente es de UF 1.350.

Las tasas del Impuesto Territorial que se aplica a los bienes raíces con destino habitacional han ido bajando en este mismo período.

Esto es lo que en términos jurídicos se tipifica como discriminación arbitraria, porque no tiene ninguna justificación. Y en este caso afecta adversamente el financiamiento municipal de los municipios más modestos.

El resultado de estas decisiones de política pública es que en la actualidad no pagan contribuciones alrededor de un 80% de las viviendas en Chile. La cosa es peor aún, porque del 20% de las viviendas que sí pagan, un alto porcentaje tiene al menos una exención parcial por concepto del DFL2.

Si se siguiera aplicando esta restricción al aumento de la recaudación, la proporción de viviendas afectas se hará cada vez menor y el impuesto será cada vez más bajo como proporción del avalúo de las propiedades. Esto resulta contradictorio con el aumento de la población urbana, el aumento de la proporción de hogares que son dueños de la vivienda en que viven, el aumento del valor de las propiedades y el aumento del ingreso de los hogares que se ha registrado en las últimas décadas. También contrasta con la creciente demanda de servicios públicos de todo orden y de inversiones públicas necesarias para el buen funcionamiento de las ciudades.

Es bueno saber que actualmente se tramita una modificación al DFL2 que restringe su aplicación a una sola vivienda, cuando es el propietario el que la habita y se cumplen varios otros requisitos. Pero hay muchos otros aspectos en los que esta fuente de exención debiera ser restringida, como por ejemplo el criterio de exención en base al tamaño de las viviendas, que ofrece beneficios hasta una superficie de 140 m2. Con esto se puede llegar al absurdo de otorgar exenciones a viviendas que pueden tener un valor de mercado de 10.000 UF o más, accesibles solo al conjunto de hogares más ricos de la población.

Será difícil concebir un desarrollo urbano sostenible cuando las políticas públicas fomentan, como en este caso, una cultura de la gratuidad más que de la solidaridad y del compromiso en el financiamiento de las ciudades. Es cierto que si se ampliara la base de cobro de las Contribuciones de Bienes Raíces se afectaría a la clase media, pero también son ciudadanos con deberes y responsabilidades.

Esta altísima proporción de viviendas exentas hace mucho menos sentido si se tiene en consideración que, cuando en las ciudades aumenta el valor de las propiedades, lo que aumenta de valor es el lugar. Esto significa que aumenta de valor el terreno, porque a no ser que se hagan mejoras en las estructuras físicas, el valor de las edificaciones decae con el tiempo como consecuencia del deterioro y la obsolescencia física y funcional. Significa, en lo fundamental, que en la medida que el aumento en el precio de los terrenos constituye la principal fuente de valorización de las propiedades, el origen de esa valorización no tiene como contraparte ningún esfuerzo productivo de sus propietarios. Se trata de la capitalización de los beneficios del desarrollo urbano. Por lo tanto, se hace aún menos justificable que la proporción de viviendas que pagan Contribuciones de Bienes Raíces sea tan reducida, especialmente cuando ha habido una tendencia sostenida al aumento del ingreso de los hogares en las últimas décadas.

Por último, es bueno reconocer que el aumento en el valor y en el avalúo de las viviendas constituye un aumento en el patrimonio, en la riqueza de las personas, y no en sus ingresos, que es la fuente para pagar las Contribuciones de Bienes Raíces.

Indagación sobre los resultados del reavalúo de bienes raíces no agrícolas según comunas y ciudades: el avalúo fiscal de los terrenos urbanos, miles de casos y un catastro nacional puesto en duda

Entender el trabajo de reavalúo de las propiedades que hace el SII resulta muy difícil. No se conoce la metodología, pero es particularmente difícil cuando se trata de un bien raíz que tiene mejoras, porque el cambio en el reavalúo puede deberse a un cambio en las mejoras o en el valor del terreno, o a ambos. Por esa razón, para tratar de entender un poco mejor el resultado del trabajo que realiza el SII, se hizo un estudio del reavalúo de los terrenos, solo de los terrenos, recurriendo a dos fuentes de información publicadas por el SII: a) las Áreas Homogéneas (AH), que solo consignan el avalúo de la tierra y b) los sitios eriazos, cuyo avalúo por definición se refiere solo a terrenos individuales sin mejoras.

El avalúo fiscal de la tierra urbana queda consignado para todos los espacios de todas las ciudades a través de los valores asignados a las Áreas Homogéneas, que se reavalúan cada cuatro años. Esto permite conocer el resultado neto del trabajo del SII en la determinación del avalúo fiscal de los terrenos y su evolución en el tiempo. Se trabajó estimando la evolución del avalúo fiscal de los terrenos según comunas y ciudades en base a los antecedentes de las Áreas Homogéneas. No se pudo comparar la evolución para cada una de las Áreas Homogéneas, porque al hacer los reavalúos, el SII modifica su composición y su nomenclatura.

Será difícil concebir un desarrollo urbano sostenible cuando las políticas públicas fomentan, como en este caso, una cultura de la gratuidad más que de la solidaridad y del compromiso en el financiamiento de las ciudades.

Como parte de este estudio fue posible obtener, no sin dificultad y mucho trabajo, los planos digitales con las Áreas Homogéneas de todas las comunas de las ciudades capitales regionales para los años 2014 y 2018. Esto no fue posible con el reavalúo 2022, a pesar de las múltiples solicitudes invocando la Ley de Transparencia. Son antecedentes que obran en poder del SII, que se pueden ver en la página web del SII, pero no se pueden descargar. Por eso resulta incomprensible que su acceso se le niegue al público en general, porque hace más difícil un análisis detallado y riguroso del trabajo de reavalúo realizado por el SII.

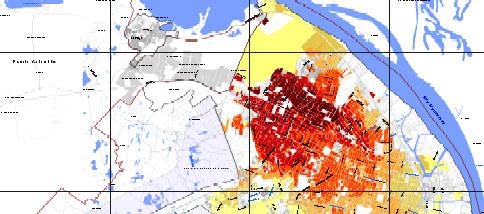

Se presenta a continuación un plano con los avalúos fiscales de las Áreas Homogéneas del Gran Santiago para el año 2018 (Figura 5). Existen planos similares para todas las ciudades capitales regionales. 22

Figura 5 | Valor de suelo por Área Homogénea según reavalúo 2018, Gran Santiago. Fuente: Pablo Trivelli y Cía. Ltda., elaborado en base a datos publicados por el SII.

Es un plano que en lo fundamental refleja un trabajo bien hecho, en que la estructura territorial de los avalúos fiscales es coherente con la estructura socio económica espacial, la intensidad de uso de suelo, la accesibilidad interna de la ciudad, la estructura funcional del espacio urbano y las regulaciones de la planificación urbana.

Se presenta a continuación un plano con la variación porcentual del avalúo fiscal de los terrenos a escala de manzanas, según la variación registrada en las Áreas Homogéneas para el período 2014-2018 (Figura 6). Surgen muchas dudas e interrogantes. El lector podrá estudiar detenidamente los planos. No es razonable la localización de los espacios donde se consignan los mayores incrementos en los avalúos fiscales de suelo. Tampoco es razonable que haya espacios con una reducción en el avalúo fiscal de los terrenos. No cabe duda de que hay en esto una materia que el SII debe explicar a la opinión pública.

Figura 6 | Variación porcentual del valor de los terrenos en UF/m2 por manzana según reavalúo 2014 y 2018, Gran Santiago. Fuente: Pablo Trivelli y Cía. Ltda., elaborado en base a datos publicados por el SII.

Hubiera sido bueno hacer planos similares para el reavalúo 2022, pero el SII se negó a entregar los planos de las Áreas Homogéneas, argumentando que no existían en formato shape o cualquier otro formato entregable. Lo curioso es que en el año 2022 el SII llamó a una licitación pública (LE-11212_RAB_ESTUDIO_METODOLOGIAS_DE_GEOESTADISTICAS) en la que se compromete a entregar un shape de las Áreas Homogéneas como antecedente para el trabajo de quien haga el estudio requerido.

Se presentan a continuación los planos de Copiapó (Figura 7) y Talca (Figura 8), con los ajustes en el avalúo fiscal 2014-2018 a escala de manzanas según cambios en el avalúo de las Áreas Homogéneas. No tienen ninguna lógica, lo mismo que en muchas otras comunas. Es este tipo de análisis que deja en evidencia la arbitrariedad con que trabaja el SII en esta materia. Esto afecta a muchos miles de hogares y no es razonable que una institución pública como el SII actúe con tanta falta de transparencia. Sería bueno contar con una instancia de diálogo abierto y de cara a la ciudadanía para que el SII aclarara tantas dudas e interrogantes. No es un tema de atender algunos casos puntuales, sino de abordar de cara una explicación genérica y también detallada para cada ciudad, cada comuna y cada propietario.

Figura 7 | Variación porcentual del valor de los terrenos en UF/m2 por manzana según reavalúo 2014 y 2018, Copiapó. Fuente: Pablo Trivelli y Cía. Ltda., elaborado en base a datos publicados por el SII.

Figura 8 | Variación porcentual del valor de los terrenos en UF/m2 por manzana según reavalúo 2014 y 2018, Talca. Fuente: Pablo Trivelli y Cía. Ltda., elaborado en base a datos publicados por el SII.25

Se presenta a continuación un gráfico que informa el incremento en el avalúo fiscal promedio de los terrenos en cada comuna entre 2014 y 2018 (Figura 9). Este cálculo se hizo como promedio ponderado de las Áreas Homogéneas en el espacio comprendido dentro del área urbana consolidada de las comunas. Como se puede apreciar, los resultados de ese reavalúo son difíciles de entender, de explicar.

Figura 9 | Variación porcentual del avalúo fiscal de terrenos UF/m2 entre 2014 y 2018 como promedio comunal en ciudades capitales regionales de Chile según Áreas Homogéneas. Fuente: Pablo Trivelli y Cía. Ltda., elaboración en base a antecedentes SII, 2014 y 2018 (AH).

Se presenta a continuación un gráfico con el avalúo fiscal de terrenos 2014 calculado como promedio ponderado de las Áreas Homogéneas en el espacio comprendido dentro del área urbana consolidada de las comunas y la variación del avalúo fiscal así calculado para el período 2014-2018 (Figura 10). La línea azul informa cuál es el avalúo promedio UF/m2 2014 de los terrenos según comunas de las ciudades capitales regionales, ordenadas de mayor a menor (empezando por Providencia, Las Condes, Santiago, Vitacura…). Es un resultado razonable, esperable según el conocimiento de la realidad de las comunas. La línea color naranja informa sobre la variación porcentual del avalúo fiscal promedio de los terrenos en el período 2014-2018, cifra que se ha estimado también en base a las Áreas Homogéneas que establece el SII. Son avalúos fiscales de los terrenos que el SII determina explícitamente.

No se sabe cómo es que el SII lo hace, qué metodologías utiliza, con qué datos trabaja ni cómo llega a esos resultados. Tampoco se sabe si el SII revisa los resultados para estudiar su coherencia con el mundo real. Solo se conocen los resultados, que son los que se presentan a continuación.

Figura 10 | Avalúo fiscal UF/m2 promedio 2014 según comunas de ciudades capitales regionales y variación (%) 2014-2018. Fuente: Pablo Trivelli y Cía. Ltda., elaboración en base a antecedentes SII, 2014 y 2018 (AH).

Es difícil saber cómo es que el SII ha llegado a establecer que el boom inmobiliario más agudo en las comunas que integran las capitales regionales de Chile –según se desprende del reavalúo de los valores fiscales de suelo consignados en las Áreas Homogéneas– se registra en las comunas de Padre Las Casas (164%), Cerro Navia (158%), Lo Prado (140%), Renca (139%), Pudahuel (129%), Puente Alto (124%), Arica (107%), Alto Hospicio (106%) y Penco (103%). Es verdad que entre medio están las comunas de La Serena (149%), Ñuñoa (120%) y Coquimbo (101%), pero eso no altera lo extraño de los resultados.

Se afirma que estas cifras serían la manifestación de un boom inmobiliario, porque, al menos, según la teoría clásica, son los incrementos en los precios de las viviendas los que impulsan al alza los precios de la tierra. Si esto es verdad, se tendría que haber manifestado en un importante incremento en el precio de las viviendas, información con la que probablemente cuenta el SII pues tiene acceso al formulario 2890, pero no quienes hemos hecho este estudio, porque el acceso al formulario 2890 ha sido denegado sistemáticamente. En la esperanza de obtener los planos actualizados de las Áreas Homogéneas, queda pendiente un análisis similar para el reavalúo del año 2022.27

Análisis del reavalúo de sitios eriazos predio a predio, otro misterio profundo

En el caso del estudio del reavalúo de los valores de suelo de los sitios eriazos, se trabajó únicamente con aquellos que tuvieran el mismo rol y la misma superficie entre los años de comparación, para tener certeza de que se trata del mismo terreno. Para el período 2017-2022 se trabajó con 290.370 roles de sitios eriazos a escala nacional, que tienen una superficie de 1.106.258 hás. (“¿Cuál es la diferencia entre un predio eriazo y un predio agrícola? Un predio eriazo es un bien raíz con destino no agrícola, en el que no existen construcciones -no edificado”). En el contexto de la crisis habitacional y el Plan de Emergencia Habitacional que impulsa el gobierno, este dato es importante, porque significa que hay una gran superficie de suelos no edificados dentro de los límites urbanos de las ciudades chilenas, si el SII aplica la definición de sitio eriazo que ha publicado en la web. En todo caso, habría que analizar con detalle qué es lo que el SII incorpora bajo este concepto.

El análisis de las ciudades capitales regionales contempla 78.928 sitios eriazos que suman 323.751 hectáreas en el estudio 2017-2022. El gráfico a continuación informa sobre el avalúo fiscal promedio de los sitios eriazos en las comunas estudiadas y el reajuste que tuvieron en el año 2022 respecto de 2021 (Figura 11).

Figura 11 | Avalúo fiscal promedio de sitios eriazos según comunas, 2018, y variación porcentual reavalúo 2021-2022. Fuente: Pablo Trivelli y Cía. Ltda., elaboración en base a antecedentes publicados por el SII. 28

Los mayores avalúos fiscales de los terrenos eriazos están en las comunas interiores de la ciudad de Santiago, tales como Ñuñoa, Santiago, San Joaquín y San Miguel, o comunas que son lugar de residencia de hogares de altos ingresos, como Las Condes y Vitacura. Las superficies de terrenos eriazos en estas comunas pueden ser muy diferentes: en Ñuñoa suman una superficie de 75.884 m2, en Santiago 897.188 m2, en Las Condes 1.355.907 m2, en Vitacura 1.611.458 m2, en San Joaquín 69.501 m2 y en San Miguel 66.207 m2.

Mientras los terrenos de la serie no agrícola se reavalúan en general cada cuatro años, los sitios no edificados, propiedades abandonadas y pozos lastreros se reavalúan anualmente, pero en la práctica, parece que se reavalúan cada cuatro años junto con las demás propiedades no agrícolas, tal como se puede apreciar en el gráfico a continuación (Figura 12).

Llama la atención las grandes diferencias que hay en la variación porcentual del reavalúo promedio de los sitios eriazos según comunas en el período 2021-2022. ¿Cómo podría explicar el SII que se dupliquen los avalúos fiscales en Lota, San Joaquín, Iquique y Hualqui de un año para otro, como si hubiera habido un súbito boom inmobiliario? Este incremento tan abrupto y acentuado en los avalúos fiscales del suelo es muy extraño, porque el 2021 fue un año caracterizado por una crisis del sector inmobiliario y de la construcción. Más extraño aún es el hecho de que las comunas del sector oriente del Gran Santiago (Lo Barnechea, Providencia, Vitacura y Las Condes) sean la que tienen el menor porcentaje de reavalúo. Son las únicas con un reavalúo fiscal del valor de suelo por debajo del 10%. Más extraño aún es que el avalúo promedio de los sitios eriazos en Talcahuano haya disminuido en 20%.

Estudiando los reavalúos realizados en los años 2019, 2020, 2021 y 2022 (Figura 12), se percibe que la variación porcentual del avalúo promedio de los sitios eriazos según comunas es relativamente parejo y va entre -5% y 10%. En el período 2019-2020 el porcentaje de cambio es bastante parejo, entre 0% y 14%, salvo el caso de Recoleta que es negativo y registra -4%, y los sitios eriazos en las comunas de Hualpén, Talcahuano, Puerto Montt y Alto Hospicio, que aumentan en más de 20%. Sería bueno saber cómo explica el SII esta diferencia con las demás comunas del país, especialmente en el caso de Hualpén, donde el reavalúo alcanzó un incremento del 32%. En el período 2020-2021 hay 26 de las 68 comunas de las capitales regionales en las que el avalúo fiscal promedio de los sitios eriazos disminuyó entre -0,2% y 5,9%. Es difícil entender por qué razón podrían disminuir los avalúos fiscales de los terrenos. Es algo que no sucede en el mercado y se supone que los reavalúos fiscales deben reflejar la dinámica del mercado. Pero además, por qué en ese mismo año, en las restantes comunas, los avalúos aumentaron entre 0,2% y 4,8%, excepto en Recoleta, donde aumentó en 11,6%.

Estos antecedentes invitan a preguntarse si hay alguna directriz nacional sobre la metodología y los criterios que se utilizan para efectuar los reavalúos de los sitios eriazos, o si hay alguna coordinación interregional entre las oficinas del SII, o a escala regional, entre las oficinas de convenio con los municipios.

Figura 12 | Variación porcentual del avalúo fiscal promedio comunal de los terrenos eriazos para los reavalúos de los años 2019, 2020, 2021 y 2022. Fuente: Pablo Trivelli y Cía. Ltda., elaboración en base a antecedentes publicados por el SII.

Al estudiar la base de datos de los 290.370 roles de sitios eriazos a escala nacional, hay una cantidad inexplicable de casos en los que los avalúos fiscales de los sitios eriazos se reducen. Pero también una cantidad inexplicable de casos en que el avalúo fiscal aumenta desmesuradamente.

Un resumen de los resultados del estudio del reavalúo de los sitios eriazos en el caso de las disminuciones de los avalúos 2021-2022 se presenta a continuación:

- Hay 17.443 predios en los que el avalúo baja en más de un 20%.

- Hay 5.208 predios en los que el avalúo baja en más de un 50%.

- Hay 844 predios en los que el avalúo baja en más de un 80%.

Esta reducción en el avalúo fiscal se registra de un año para otro, abruptamente. Es como si en el período en que se hizo el reavalúo una tormenta descomunal hubiera azotado a las ciudades chilenas, destruyendo e inhabilitando su potencial urbano inmobiliario. Porque es bueno recordar que los avalúos fiscales se establecen en base a referencias de mercado; en este caso, del mercado de suelo urbano.

Es difícil entender esta reducción tan súbita y aguda en el avalúo de terrenos urbanos, en circunstancias de que el avalúo fiscal de los terrenos eriazos se revisa todos los años. Cuesta imaginar que, sin aviso previo, repentinamente, un terreno eriazo pierda valor tan radicalmente. Los avalúos fiscales deben ser un fiel reflejo de los valores comerciales según lo declarado por el SII. Si se cumpliera esa orientación, no se explica qué fenómenos puedan haberse registrado en las ciudades chilenas como para provocar una caída en los precios de los terrenos por sobre un 80% en 844 terrenos, y de más de un 50% en 5.208 terrenos. Inimaginable.

Los cambios en los valores de suelo son, por lo general, un fenómeno gradual. Así, por ejemplo, cuando se anuncia la posible construcción de una nueva cárcel, ese solo hecho genera un impacto negativo en el precio de los terrenos en el sector en el que se ubicaría, y se hace más potente cuando se designa un lugar específico, y continúa impactando a la baja los precios del suelo cuando esa cárcel se inaugura y en la medida que los efectos adversos se hacen evidentes.

Nunca es una cuestión abrupta, como cuando estalla una bomba. Son procesos que pueden durar varios años. ¿En qué estaba el SII, entonces, que nadie se dio cuenta de que vendría un efecto adverso sobre el mercado de suelo y consecuentemente en el avalúo fiscal de una gran cantidad de terrenos?

Muchos de estos reavalúos de los sitios eriazos no solo son abruptos y desproporcionados, sino también dispersos en el territorio, cuestión que va contra cualquier conceptualización razonable sobre la formación de los precios de la tierra

Un análisis territorial permite percibir que estas disminuciones de avalúo fiscal caen como una lluvia dispersa de meteoritos, y no como consecuencia de fenómenos urbanos que afectan sectores de la ciudad. El SII reconoce que puede ser necesario hacer ajustes a la baja en el avalúo fiscal de los terrenos cuando se construyen vertederos, cementerios, cárceles y otros usos con impacto adverso sobre los valores de suelo. ¿Cuántos de esos fenómenos adversos se registraron en el período de reavalúo 2021-2022 en Chile? Y si las disminuciones en el avalúo fiscal no fueron consecuencia de impactos adversos de fenómenos urbanos, ¿cómo es que el SII explica tales disminuciones en los avalúos fiscales?

Los chilenos merecen una explicación. No solo los propietarios de terrenos, como una información esencial para transparentar la equidad tributaria. También los municipios, porque estas disminuciones en los avalúos significan necesariamente una disminución en la recaudación de las Contribuciones de Bienes Raíces.

Tal como en el ajuste a la baja en el precio de los terrenos, los incrementos en los valores de suelo son, por lo general, un fenómeno gradual que abarca más de un período. Así, por ejemplo, es bien sabido que la construcción de las líneas de metro hace subir los precios de los terrenos en las áreas de influencia. Empiezan a subir en los espacios relevantes cuando se anuncia que se construirá una nueva línea y se da una noción general de su trayectoria. Sube otro tanto en lugares más específicos, cuando se conoce el trazado. Sigue subiendo cuando se inician las obras, y sube aún más cuando se inaugura su funcionamiento.

Un resumen de los resultados del estudio del reavalúo de los sitios eriazos en el caso de los incrementos de los avalúos 2021/2022 se presenta a continuación.

- Hay 122.237 predios en los que el avalúo aumenta en más de un 50%.

- Hay 57.998 predios en los que el avalúo aumenta en más de un 100%.

- Hay 6.812 predios en los que el avalúo aumenta en más de un 500%.

- Hay 2.443 predios en los que el avalúo aumenta en más de un 1.000%.

Significa que hay 2.443 sitios eriazos cuyo avalúo fiscal aumentó en diez veces de un año para otro, 6.812 sitios eriazos cuyo avalúo fiscal aumentó cinco veces y 57.988 casos en los que el avalúo fiscal duplicó su valor.

Si es verdad que el criterio del reavalúo aplicado por el SII es el de ajustar los avalúos fiscales según los cambios registrados en el mercado, entonces tendría que haber habido un fenómeno espectacular en las ciudades chilenas que haya impulsado alzas de esa magnitud en el valor de los terrenos. Cuesta entender cómo, dónde y cuáles son esos cambios en el mundo inmobiliario que impulsaron esas alzas descomunales en los valores de mercado de los terrenos. Sobre todo, porque cuando hay fenómenos que hacen subir el precio de los terrenos en una ciudad, no solo afectan un terreno específico sino a un barrio, a un sector de la ciudad, a una comuna; nunca a un terreno individual. Por eso llama la atención que en muchos de los casos estudiados se trata de predios individuales y no de manzanas o zonas de una comuna. El año 2021 fue particularmente adverso en el mundo inmobiliario, lo que hace aún más difícil entender qué razones tendría el SII para justificar estos aumentos en el avalúo fiscal de los terrenos.

Muchos de estos reavalúos de los sitios eriazos no solo son abruptos y desproporcionados, sino también dispersos en el territorio, cuestión que va contra cualquier conceptualización razonable sobre la formación de los precios de la tierra, su estructura territorial y su evolución en el tiempo.

Los resultados de un detallado análisis territorial de un pequeño sector central de Santiago para el período 2017-2018 (Figuras 13, 14 y 15) y para el período 2021-2022 (Figuras 16, 17 y 18) se presentan a continuación. Hay antecedentes como estos para todo el territorio de todas las ciudades capitales regionales de Chile.

Figura 13 | Manzanas donde hay uno o más terrenos eriazos que aumentaron su avalúo fiscal con el reavalúo 2018. Los colores indican la magnitud (%) del aumento. Fuente: Pablo Trivelli y Cía. Ltda., elaboración en base a antecedentes publicados por el SII.32

Insertar figura 14. Epígrafe:

Figura 14 | Manzanas donde hay uno o más terrenos eriazos que disminuyeron su avalúo fiscal con el reavalúo 2018. Los colores indican la magnitud (%) de la disminución. Fuente: Pablo Trivelli y Cía. Ltda., elaboración en base a antecedentes publicados por el SII.

Figura 15 | Manzanas donde hay uno o más terrenos eriazos que cambiaron su avalúo fiscal con el reavalúo 2018. Los colores indican la magnitud (%) del incremento o la disminución. Fuente: Pablo Trivelli y Cía. Ltda., elaboración en base a antecedentes publicados por el SII.33

Figura 16 | Manzanas donde hay uno o más terrenos eriazos que aumentaron su avalúo fiscal con el reavalúo 2022. Los colores indican la magnitud (%) del aumento. Fuente: Pablo Trivelli y Cía. Ltda., elaboración en base a antecedentes publicados por el SII.

Figura 17 | Manzanas donde hay uno o más terrenos eriazos que disminuyeron su avalúo fiscal con el reavalúo 2022. Los colores indican la magnitud (%) de la disminución. Fuente: Pablo Trivelli y Cía. Ltda., elaboración en base a antecedentes publicados por el SII.34

Figura 18 | Manzanas donde hay uno o más terrenos eriazos que cambiaron su avalúo fiscal con el reavalúo 2022. Los colores indican la magnitud (%) del incremento o la disminución. Fuente: Pablo Trivelli y Cía. Ltda., elaboración en base a antecedentes publicados por el SII.

Manzanas en que hay terrenos eriazos cuyo avalúo fiscal aumenta y otros en que disminuye el avalúo fiscal, en una misma manzana

A lo largo de esta investigación se ha sostenido reiteradamente que hay errores y arbitrariedades en el trabajo de avalúos y reavalúos fiscales realizados por el SII, lo que se ha fundamentado con datos y ejemplos concretos. En este último acápite se ratifica esta afirmación con ejemplos concretos y muy elocuentes.

Es muy extraño que en una misma manzana haya algunos terrenos que aumentan de valor y otros que pierden valor, porque los elementos que dan valor a los terrenos de una ciudad se registran a escala de barrios, sectores o comunas de una ciudad. Así, por ejemplo, el impacto favorable de un parque se manifiesta en los precios de todos los terrenos que se ven favorecidos por su presencia, y no de algunos sí y otros no. Lo mismo cuando aparece un elemento adverso, como una cárcel. El tamaño de las Áreas Homogéneas con que trabaja el SII para la determinación de los valores de suelo y su evolución en el tiempo consigna una expresión de este mismo concepto.

Si Condorito leyera este artículo, lo más probable es que diría: “exijo una explicación”.

Lamentablemente, esto no es un chiste, es una realidad para todos los municipios y millones de chilenos.

Por eso es tan raro que haya tantas manzanas en todas las ciudades chilenas en las que se registran terrenos eriazos en los que aumenta el avalúo fiscal y otros terrenos, en la misma manzana, en los que baja el avalúo fiscal. Es muy extraño que haya fenómenos que impacten el valor de un solo terreno y no a los terrenos vecinos. Son muchos casos, demasiados. Aquí van algunos ejemplos:

- Manzana 15160-3005 de Vitacura, en que hay un caso en que el avalúo fiscal disminuyó en 27% y en la misma manzana hay un caso en que el avalúo fiscal aumentó en 19%. En la misma comuna, en la manzana 15160-3035, hay un terreno cuyo avalúo fiscal disminuyó en 7,3%, mientras que en la misma manzana hay otro que aumentó en 37%. En la manzana 15160-3283 hay un predio cuyo avalúo fiscal disminuyó en 27% y otro terreno en que aumentó en 83%, en la misma manzana. También en Vitacura, en la manzana 15160-3405, hay un predio cuyo avalúo fiscal disminuyó en 7%, mientras que en la misma manzana hay otro que aumentó en 65%.

- En la comuna de Santiago también hay muchos casos. Menos extremos que en Vitacura, pero, también son difíciles de entender. En la manzana 13101-596 hay un terreno en que el avalúo fiscal baja en 4,4% y en la misma manzana hay otro que sube en 12%. En la manzana 13101-630 hay uno que baja en 4% y otro que sube en 19%, en la misma manzana.

- En Talcahuano, en la manzana 8206-5312, hay tres terrenos cuyo avalúo fiscal disminuye en 11%, simultáneamente con otros cuatro terrenos cuyo avalúo fiscal aumenta en más de 130%, en la misma manzana. En la misma comuna, en la manzana 8206-7019, hay cuatro terrenos cuyo avalúo fiscal disminuye en más de 63%, mientras que en la misma manzana hay otro que aumenta en 41%.

- En La Serena hay, en la manzana 4101-1042, dos terrenos cuyo avalúo fiscal disminuyó en 48%, mientras que en la misma manzana hay otro que aumentó en 77%. En la manzana 4101-3101 hay un terreno cuyo avalúo fiscal disminuyó en 91%, mientras que hay en la misma manzana otros tres cuyo avalúo fiscal aumentó en 45%.

- En Antofagasta hay, en la manzana 2201-500, un terreno cuyo avalúo disminuye en 10%, mientras que hay otros dos cuyo avalúo fiscal aumenta en 24%. También en Antofagasta, en la manzana 2201-5170, hay dos terrenos cuyo avalúo fiscal disminuye en más de un 50%, mientras que hay otros cuatro en que el avalúo fiscal aumenta en más de 120%, en la misma manzana.

- El broche de oro es un caso aislado, de un solo terreno, Rol 2417-1 de la comuna de Vitacura, en el corazón de la abundancia y el paraíso del consumo, en un lugar privilegiado por la dotación de equipamientos y servicios, la buena accesibilidad y la calidad del espacio público. En un espacio con un prestigio social ascendente e incuestionable. El terreno Rol 2417-1 registra una diminución de 125.874 UF en el avalúo fiscal como consecuencia del reavalúo 2021-2022, lo que significa una caída de un 16,9%.

Si Condorito leyera este artículo, lo más probable es que diría: “exijo una explicación”. Lamentablemente, esto no es un chiste, es una realidad para todos los municipios y millones de chilenos. Cabe preguntarse: ¿hay algún mecanismo de supervisión respecto del trabajo de reavalúo de propiedades?, ¿estos reavalúos tan extraños y dispersos los hace una máquina o los formula una persona?, ¿una persona sola o un equipo de personas?

Comentario final

Resumiendo, en la indagación sobre el reavalúo de bienes raíces 2022 se establece que hay un tremendo perjuicio para el financiamiento municipal. El mismo resultado de investigación abre una cantidad tremenda de dudas sobre cómo trabaja el SII en esta materia. Más que formular una acusación, lo que se ha hecho es una explicitación de dudas y consultas sobre las fuentes utilizadas y cómo se trabaja con lo que de ellas se recaba. Es un llamado a transparentar la información con que se trabaja y la metodología que se aplica, pues muchos de los resultados del reavalúo son incomprensibles. Son también muy perjudiciales para las finanzas municipales e inentendibles al hacer un análisis comparativo intercomunal y entre ciudades.

Las consecuencias adversas que tienen muchas de estas cuestiones sobre el financiamiento municipal debieran ser abordadas por la política pública en una perspectiva multisectorial, porque no solo dicen relación con las finanzas públicas, sino que también con el desarrollo urbano y la política habitacional. Hay también consecuencias y desafíos desde una perspectiva de la equidad tributaria y de la sustentabilidad del desarrollo urbano.

Sería conveniente retomar el diálogo acerca de la política pública en materia de financiamiento municipal desde una perspectiva territorial y urbana, porque todas las propuestas y buenas intenciones que se formularon en la Política Nacional de Desarrollo Urbano (2013) y en la Política de Suelo para la Integración Social Urbana (2015) han quedado en nada, constituyen letra muerta.

Invitamos al SII a participar en un seminario público, con los municipios y de cara a la ciudadanía, a escala nacional y a nivel de cada una de las ciudades estudiadas, para dialogar y aclarar, a ras de suelo, estas y otras muchas dudas que surgen de los resultados del reavalúo 2022, y proponer los cambios urgentes y necesarios, que requieren los ciudadanos, los municipios y las ciudades.

PT y AR

Ver la primera parte en nuestro número 236.

Pablo Trivelli es Economista de la Universidad de Chile y Ph.D. Economía U. of Cornell. Profesor y director de la Maestría en Economía Urbana de la U. Mayor y profesor de esa misma Maestría en la Universidad Torcuato di Tella, Buenos Aires; editor del Boletín de Mercado de Suelo Urbano en Santiago; consultor en temas urbanos e inmobiliarios; ex director de la Oficina Regional para América Latina y El Caribe del Programa de Gestión Urbana de Naciones Unidas (PNUD, Banco Mundial, HABITAT), ex gerente de proyecto del Portal Bicentenario del Ministerio de Vivienda y Urbanismo. Miembro de la directiva de la Junta de Vecinos N° 11 de Maitencillo.

Alejandro Rojas es Geógrafo titulado de la Universidad de Chile, con interés principalmente en el ámbito de la gestión del territorio, en la planificación y el ordenamiento territorial, participación ciudadana, geomática, elaboración de productos cartográficos y en temas medioambientales, con experiencia en consultorías y conocimientos avanzados en Sistemas de Información Geográfica (SIG). Miembro investigador y cofundador de la ONG Ecogeografía.

…el avalúo fiscal de las edificaciones se corrige a la baja con un factor que va entre el 10% y el 60%, solo en razón del municipio en que se ubica la vivienda: Se aplica un coeficiente 0,9 en las comunas de Iquique, Antofagasta, La Serena, Concón, Algarrobo, Temuco, Colina, Peñalolén y San Miguel. Se aplica un coeficiente 0,7 a las siguientes comunas: Valparaíso, Machalí, Talca, San Pedro de la Paz, Pucón, Puerto Montt, Puerto Varas, Huechuraba y Calera de Tango; un coeficiente 0,6 a las comunas de Copiapó, Coquimbo, Papudo, Quilpué, Puchuncaví, Rancagua, Las Cabras, Vichuquén, Chillán, Chiguayante, Los Ángeles, Villarrica, Valdivia, Osorno, Punta Arenas, La Florida, Macul y Pirque. El resto de las comunas tiene un coeficiente 0,5 o 0,4.

Áreas Homogéneas (AH): el SII informa que “para poder valorizar las distintas comunas del país es necesario sectorizarlas en espacios de territorio que presentan características urbanas comunes, como por ejemplo en cuanto a uso del suelo, infraestructura vial, categoría de las edificaciones, accesibilidad y equipamiento urbano, entre otras. A estos sectores urbanísticamente comunes el SII los denomina Áreas Homogéneas (AH)”.