La integración socio-urbana de barrios populares es la política de Estado más potente con que cuenta la Argentina para superar la pobreza estructural. La ley 27.453 de 2018 fue un paso muy importante para la consolidación de esta política, consagrando derechos fundamentales para los más de 4 millones de argentinas y argentinos que enfrentan las peores condiciones de hábitat en todo el país. Sin embargo, como toda política pública, sin mecanismos de financiamiento consistentes, los derechos conquistados en la norma no llegan a ser una realidad efectiva. En esta nota técnica hago un breve repaso del marco que dio lugar a la creación del programa de integración socio urbana (PISU) y hago foco en por qué y cómo en el fideicomiso creado en la ley para su financiamiento (FISU) está la llave para la escalabilidad.

Contexto

En octubre de 2018, tras más de dos años de intenso trabajo conjunto entre el Estado Nacional, organizaciones sociales y representantes de distintas fuerzas políticas de todo el país, se sancionó la Ley 27.453, “Régimen de Regularización Dominial para la Integración Socio-Urbana” –conocida como “Ley de Barrios Populares” (BPs).

Dicha norma sentó los pilares para la consolidación de la integración socio urbana como política de Estado en Argentina, i) reconociendo el registro de BPs – RENABAP (que comprende barrios informales de todo el país donde al menos la mitad de los vecinos no tienen acceso formal a 2 de los 3 servicios básicos de agua potable, cloacas y electricidad, ni título de propiedad de sus viviendas), ii) declarando de utilidad pública y sujeto a expropiación los inmuebles incluidos en el RENABAP, iii) estableciendo la creación del Programa de Integración Socio-Urbana (PISU), iv) instruyendo a la Agencia de Administración de Bienes del Estado (AABE) a que establezca un “marco regulatorio especial para la regularización dominial de las viviendas que se encuentran en los bienes inmuebles identificados en el RENABAP”, y v) prohibiendo los desalojos en los barrios del RENABAP por 4 años.

Además, los artículos 13 y 14 de la ley determinaron la creación de un fideicomiso (FISU) con el objeto de financiar todas las acciones previstas en la ley, desde compensaciones por expropiaciones hasta las inversiones en proyectos integrales para, entre cosas, dotar de servicios básicos a los BPs del registro (más todas las acciones financiables de acuerdo a la definición del artículo 1° de la ley).

En este sentido, la ley no sólo reconoce una necesidad y crea derechos sino que establece un mecanismo para su financiamiento a escala y sostenibilidad, cuestión absolutamente fundamental pero muchas veces soslayada en el diseño de la política pública.

Tanto en la ley como en los lineamientos definidos en el decreto reglamentario 819/2019 se reconoció la necesidad de sumar diversas fuentes de fondeo al FISU, adicionales a los aportes que pudiere hacer el tesoro nacional, que históricamente han sido los únicos recursos destinados al mejoramiento del hábitat en la Argentina. Por eso, la norma habilitó a que el FISU sea además capitalizado por i) fondos provistos por organismos internacionales u organizaciones no gubernamentales (fundamentalmente multilaterales que apoyan este tipo de programas, incluyendo el BID, el Banco Mundial y la CAF), ii) ingresos por legados y donaciones, iii) ingresos por cualquier cargo o mecanismo de aporte que sea resuelto en oportunidad de establecer la regularización dominial de las viviendas que se encuentren en los bienes inmuebles sujetos a expropiación, iv) aportes de las jurisdicciones sub-nacionales involucradas en los proyectos, y v) operaciones de crédito público.

Un problema de escala

Al 31 de diciembre de 2016 había 4.416 BPs en todo el territorio nacional, donde se estima vivían 935.000 familias; unos 4 millones de personas –casi el 10% de la población del país. De acuerdo a estimaciones de los equipos técnicos de la Secretaría de Integración Socio Urbana (SISU, que tuve el honor de dirigir como Secretario desde su creación en febrero de 2018 y hasta diciembre de 2019) y de las propias organizaciones sociales, el costo de “integrar” la totalidad de los barrios del RENABAP ronda los 26.000 millones de dólares. Hoy, pandemia de por medio, con cientos de nuevos BPs y los existentes extendidos y/o densificados, ese monto es seguramente mayor.

Determinar el monto total de inversión requerida fue y es fundamental para plantear alternativas de financiamiento ambiciosas y, al mismo tiempo, realistas y consistentes. Conocer la necesidad, además, fue importante para transparentar el hecho que ningún gobierno nacional, nunca, destinó fondos a programas de hábitat que fueran siquiera suficientes para afrontar el crecimiento vegetativo de la demanda.

Sucede un poco lo mismo que con los programas de vivienda, dominados por la construcción de nuevas unidades, ejecutadas por las provincias (o municipios) con financiamiento directo del Estado Nacional y/o a través del FONAVI. Se estima que hay al menos un déficit habitacional de 3,5 millones de unidades, de los cuales la mitad sería cuantitativo y la mitad cualitativo. Un gobierno que se vanagloria de “entregar” 15, 200 o 60.000 viviendas en un acto / un año no puede ignorar el carácter anecdótico de ese hecho respecto del desafío total. El rompimiento del contrato social se da cuando, aún sabiendo que es imposible, se promueve la ilusión de que esa solución llegará a todos.

Volviendo a la integración socio urbana, hasta 2019, el grueso de la inversión se realizó desde la Secretaría del Hábitat del Ministerio del Interior, que financiaba proyectos en BPs pero también otras inversiones en infraestructura urbana, incluyendo centralidades o tareas de mejoramiento en barrios por fuera del RENABAP.

Aún en un año como 2017, cuando la inversión fue superior a cualquier año de los últimos seis, los montos invertidos fueron apenas una fracción de la necesidad total. Suponiendo que el 50% de la inversión en hábitat fue a BPs del RENABAP y considerando el tipo de cambio oficial, ese año, récord en la serie, se cubrió tan solo el 0,06% de la necesidad total, contra un crecimiento vegetativo de nuevos barrios estimado en torno al 1,3% anual. En otras palabras, el mensaje para los vecinos de los barrios más vulnerables del país es que, en el mejor de los casos, en 200 años les llegará su turno.

Por qué el FISU

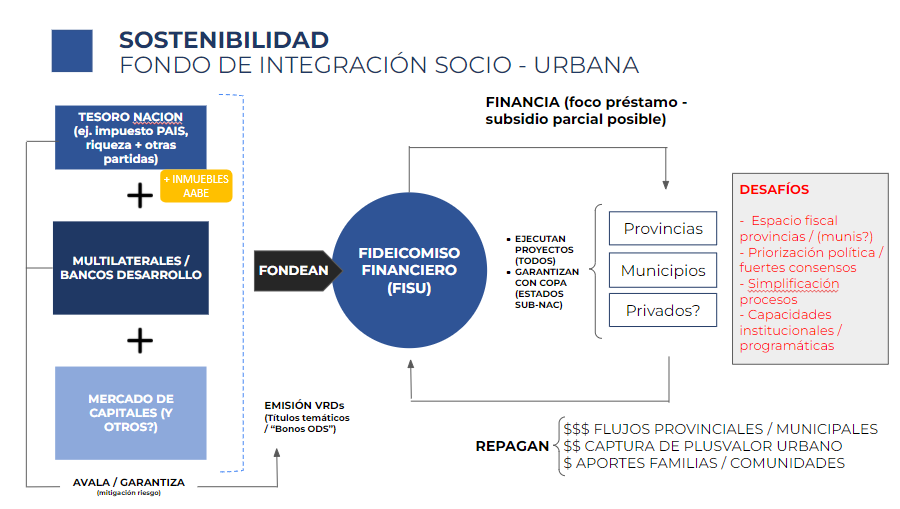

La creación de un fideicomiso como vehículo de propósito especial, dedicado exclusivamente a la integración socio urbana de BPs (el FISU está atado al PISU, y éste por ley a los barrios del RENABAP) permite superar dos limitaciones históricas para empezar a romper la trampa de la anécdota. En primer lugar, como señalé antes, habilita múltiples fuentes de fondeo en un mismo instrumento, algo imposible de lograr si se ejecutara simplemente como un programa dentro de la órbita de un ministerio determinado. Al mismo tiempo, y muy fundamentalmente, permite utilizar esos fondos de manera rotatoria, es decir como préstamos recuperables a jurisdicciones sub-nacionales (responsables por la ejecución de proyectos) y no necesariamente como subsidios puros – los fondos asignados desde un ministerio nacional a una provincia o municipio no se pueden recobrar.

Me detendré en ambos puntos.

Dada la ridícula disparidad entre la necesidad de inversión total y el flujo de recursos anual queda más que claro que esta es una problemática que no se puede atender exclusivamente con recursos del Estado Nacional. Si se multiplicaran las partidas anuales por 10 (algo más que improbable, aún con la mejor de las intenciones políticas, dada la realidad fiscal del país), seguirían siendo insuficientes. La prueba cabal de que la respuesta “corre de atrás” al flujo la vemos en el continuo engrosamiento del “stock” de barrios. Hay registros de BPs de hace 100 años; el 55% existía antes de la década del 2000, más de un cuarto surgió en 2000-2010 y la informalidad urbana es lo segundo que más creció en el AMBA en términos de nuevo suelo residencial urbano en el periodo 2006-2016 (solo por detrás de las urbanizaciones cerradas o “countries”, que explican más de la mitad de la expansión).

Perpetuar una lógica en la que cada año un ministerio o secretaría “pelea” por partidas (siempre insuficientes) en la discusión presupuestaria general para hacer una cantidad X de proyectos puede beneficiar a las comunidades que (según algún criterio decisorio) les “tocó”, pero no resuelve nada a nivel sistémico, sino que profundiza un problema histórico. El statu quo, la incapacidad de innovar, la política por encima de la (buena) política pública y una cierta cuota de deshonestidad de la dirigencia para con la ciudadanía tienen de rehén a las familias más pobres del país.

El FISU, desde su propia arquitectura, se propone como vehículo para hacer convivir, en un esquema de fondeo híbrido, aportes del tesoro (tradicionales) con fuentes adicionales, principalmente fondos de multilaterales y recursos captados en el mercado de capitales. De esta manera, los aportes del tesoro, que en el statu quo el Estado Nacional ejecuta a una tasa de retorno del -100% (es decir, los “regala”), pueden (deben) ser apalancados varias veces si se utilizan como la capa “junior” de un fondo de inversión de financiación combinada.

Desde el punto de vista del fondeo, esto introduce dos desafíos que a la vez son oportunidades. En primer lugar, los bancos de desarrollo debieran pasar a un esquema de cooperación en que apoyan el programa determinado por el Estado Argentino a través del FISU, saliendo de la situación actual (e histórica) en que cada institución crea y fondea su propia operación o programa. De hecho, en la práctica los proyectos deben “acomodarse” a la fuente de fondeo: si un proyecto es financiado con fondos federales se pueden incluir las acciones A, B y C, pero si lo fondea el Banco Y no se puede financiar B aunque sí un componente D; en cambio, si es un programa del Banco X las acciones financiables son las mismas pero con limitaciones al tipo de suelo en que pueden ser desarrolladas. Esto provoca que la autoridad nacional y también las provincias y municipios bailen al ritmo de las condiciones de los multilaterales, cuando la existencia de un programa consistente como el PISU, determinado por el país, debiera ser el único rector de la política pública.

La tercera fuente principal de fondeo potencial es el mercado de capitales. El FISU puede emitir títulos en los mercados públicos (también denominados “Valores Representativos de Deuda” – VRD), captando fondeo de inversores institucionales, principalmente de compañías de seguros, de fondos comunes de inversión y del Fondo de Garantía y Sustentabilidad (FGS) de la ANSES. Las normas que regulan a esos mercados ya prevén porcentajes mínimos destinados a infraestructura y vivienda. Éstos se encuentran típicamente sub-ejecutados (por ejemplo, el inciso “M” de la ley que regula al FGS), y de ser necesario los reguladores podrían emitir normativa complementaria para inducir fondeo a un instrumento como el FISU, único en el país (y en América Latina) dado su objeto social, ambiental, de infraestructura y productivo (un título emitido por el FISU es perfectamente asimilable a un “Bono Sostenible / Verde / Sustentable” o “Bono ODS”, en crecimiento en todo el mundo). Un cálculo conservador indica que habría suficientes pesos a ser captados por el FISU cada año de este tipo de inversores, incluso si el objetivo es escalar al equivalente de 1.000-1.200 millones de dólares al año (unas 20 veces más que lo ejecutado por la SISU en 2021; un ritmo de inversión anual adecuado si se pretende dar respuesta a la problemática en un plazo de 10-15 años).

Discutidas las fuentes de fondeo, cabe preguntarse acerca de los mecanismos de repago. Pasar de un esquema en que el Estado Nacional subsidia una cantidad muy limitada de proyectos cada año a otro en que financia a tasas competitivas una cantidad muchísimo mayor de inversiones requiere por supuesto de multiplicar el fondeo pero, también, de asegurar mecanismos de repago sostenibles. Para eso, el FISU debiera celebrar convenios de préstamos a jurisdicciones sub-nacionales (principalmente provincias, pero también municipios en algunas ocasiones o, incluso, como lo prevé el PISU en su forma actual, organizaciones de la sociedad civil) con la voluntad y capacidad de asumir el gasto y repagar esos préstamos, para seguir fondeando nuevos proyectos con el recupero. El esquema de fondeo mixto o híbrido del FISU da márgenes de maniobra para ofrecer tasas de interés muy competitivas, respondiendo a las expectativas de retorno de cada inversor (menores o incluso levemente negativas para el Tesoro Nacional, intermedias para los Bancos Multilaterales, posiblemente mayores para el fondeo de mercado). Y, más allá de los incentivos regulatorios, si los préstamos del FISU son garantizados con la coparticipación provincial y el Tesoro avala la emisión de VRD, esos títulos tendrán riesgo soberano. Un tipo de activo que el mercado conoce muy bien, con el agregado que su destino específico es el de mejorar la vida de las familias más pobres del país. Los títulos a ser emitidos por el FISU serán un nuevo tipo de activo financiero en el mercado argentino, de enorme impacto socio-ambiental, y cuya misión está garantizada por ley.

Por último, ¿pueden las provincias repagar esos préstamos? Definitivamente sí, en base a al menos tres fuentes hoy poco utilizadas: i) la captación de plusvalor urbano por parte de los municipios, herramienta que existe pero de la cual muy pocos municipios hacen uso (“¿para qué cobrar a privados que se benefician con esta urbanización si voy al Ministerio en Buenos Aires y consigo una partida similar o mayor?”, ver al respecto cualquier recurso del Lincoln Institute of Land Policy) ii) los aportes de los propios vecinos, lo cual puede sonar antipático pero no haría más que transparentar una situación sub-óptima que se da de manera informal en todos los barrios del país: las familias invierten sumas considerables de su ingreso disponible en el mejoramiento de su hábitat / barrio, ya sea cuando “hacen una vaca” para mejorar un acceso de tierra comprando cascote, hacen una vereda o “emparchan” la conexión informal del barrio a la red eléctrica. Ese capital de las familias se va por canales no reconocidos, cuando podría estar siendo invertido en esquemas virtuosos y transparentes que reconozcan a las familias como los sujetos económicos que son, y iii) repagos desde los propios flujos de ingreso corriente de las provincias: si aceptamos, como indica extensa parte de la literatura del desarrollo, que la inversión en urbanización de barrios informales genera retornos sociales enormes, es lógico que la jurisdicción encarga de la salud, la educación y la seguridad (tres de las dimensiones más positivamente impactadas por procesos consistente de integración socio-urbana) asuma la mayor parte de los repagos. Es cuestión de invertir hoy para crear valor social o salir mañana a intentar dar respuesta a los costos sociales acumulados.

¿Aceptarían ejecutar proyectos asumiendo ellas mismas el gasto primario y el repago cuando históricamente lo hicieron con fondos del tesoro y sin comprometer sus metas fiscales provinciales? Esta es una cuestión más compleja e incierta, que depende entre otras cosas de la priorización política de cada mandatario provincial (propongo al lector un ejercicio de reflexión individual: “¿a mi gobierno le importa la integración socio urbana? ¿pone el tema en agenda? ¿invierte en proyectos?”).

Las cuestiones hasta acá discutidas pueden parecer tecnicismos, aunque son fundamentales para salir de la hipocresía de la anécdota, poner las cartas sobre la mesa y encarar un sendero posible (complejo, largo, antipático para la política resultadista, pero posible) para honrar de manera efectiva los derechos consagrados en la ley 27.453.

Figura 1: esquema de financiamiento FISU

Pasado reciente, situación actual y perspectivas 2023(+)

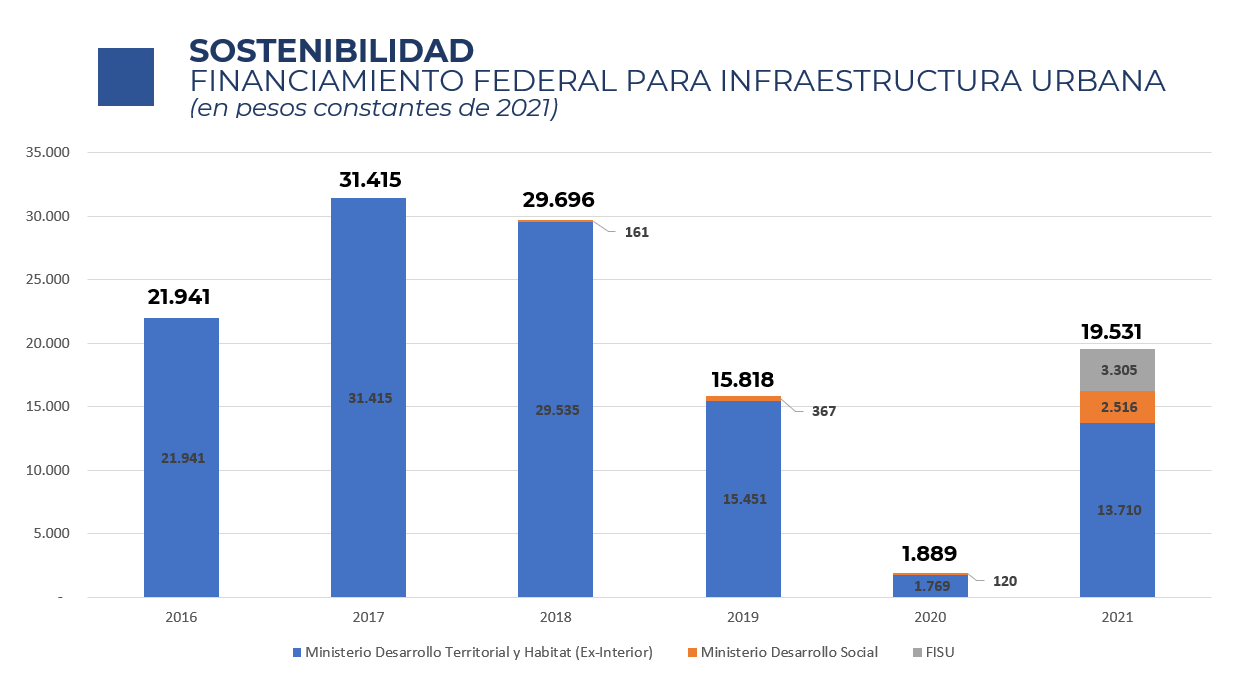

Como vimos, la SISU existe desde 2018, siendo el 2019 el primer año que contó con un presupuesto propio. En ese momento el país estaba atravesando un proceso de ajuste fiscal, que recortó fuertemente el gasto de capital en términos reales respecto del año anterior. En ese contexto, se priorizó la asignación de fondos a los programas del Ministerio del Interior, que venían financiado obras de hábitat a provincias y municipios desde el año 2016 – la mayoría proyectos plurianuales que esperaban pagos finales para ser concluidos en 2018-2019. Esta situación, frustrante en lo personal como Secretario de una SISU que, dados los recortes generales y la (lógica) priorización de proyectos ya iniciados, no iba a contar con fondos para financiar más que obras tempranas en un puñado de barrios, hizo más evidente aún la necesidad de encontrar un esquema de fondeo para el PISU que no dependiese exclusivamente de la situación fiscal de cada año o de las decisiones de asignación de las autoridades de Hacienda o Jefatura de Gabinete de Ministros –algo deseable, en cualquier escenario, para el sostenimiento de cualquier política pública.

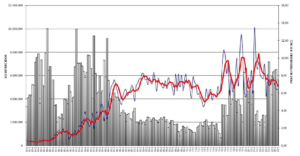

Ya con el nuevo gobierno asumido, en diciembre de 2019 se votó en el Congreso la ley de emergencia económica, que estableció la creación del impuesto PAIS (por un lapso de 5 años), que grava la compra de dólares o los gastos con tarjeta realizados en el exterior. Más allá de la pertinencia o no del impuesto, en lo que fue un acierto para comenzar a capitalizar el FISU, los impulsores de la norma promovieron que el 9% de lo recaudado por PAIS vaya a fondear el fideicomiso. La recaudación comenzó muy bien en el primer trimestre del 2020, aunque cayó con el endurecimiento del “cepo” a la compra de divisas y las restricciones a viajes internacionales dada la pandemia del COVID. De todos modos, y aunque claramente fue y será insuficiente para apoyar la sostenibilidad del FISU, el “goteo” de recursos derivado del impuesto PAIS fue nutriendo de recursos al fideicomiso durante todo 2020. Como las autoridades demoraron más de 10 meses en celebrar el contrato de fideicomiso con el administrador fiduciario (a pesar de que el decreto reglamentario de la ley establecía un plazo máximo de 60 días), esos fondos llegaron al FISU hacia fin de año. A fines del mismo año 2020, el Congreso sancionó la ley 27.605 que estableció un aporte solidario y extraordinario (de las grandes fortunas) para ayudar a morigerar los efectos de la pandemia. La reglamentación de esa ley determinó que el 15% del total recaudado iría a fondear el FISU. La aplicación de ambos recursos determinó que la SISU, a través del FISU, contó con más de 60.000 millones de pesos desde el año 2021 –luego de un 2020 en que la ejecución de programas de hábitat (ahora bajo la órbita del Ministerio de Desarrollo Territorial y Hábitat) y el PISU tocó un mínimo histórico, a pesar del supuesto impulso de la nueva gestión (ver Figura 2).

Tras un 2020 de virtual parálisis, la SISU comenzó a desarrollar una cartera de proyectos en 2021, celebrando convenios con provincias, municipios y organizaciones de la sociedad civil para la ejecución de proyectos. Esta tarea, que comenzó lenta, repuntó hacia la segunda mitad del año, con especial impulso en el cuarto trimestre. Sin embargo, de la información respecto de los resultados de fideicomisos públicos, se deduce que de todo el monto “comprometido” en convenios (por ejemplo, una carta de intención para urbanizar N cantidad de barrios en una provincia) solamente el 10% fue efectivamente ejecutado: es decir, que los fondos fueron transferidos a la entidad con la que se convenió (lo cual tampoco implica que la obra física haya sido realizada). Además, la mayoría del gasto se centró en “obras tempranas”, de gran valor comunitario, pero lejos del objetivo central de avanzar sobre urbanizaciones integrales.

Así, el 2021 también cerró con una ejecución total en hábitat y SISU relativamente baja –a pesar de que el programa Hábitat se recuperó mucho respecto de 2020 (aunque aún está debajo del periodo 2016-2019), compensando la baja ejecución de SISU.

Figura 2: Ejecución de programas nacionales de hábitat e integración socio urbana (2016-2021)

Fuente: Presupuesto Abierto – Ministerio de Economía.

(*) Serie deflacionada utilizando el GDP Deflator publicado por el Banco Mundial para Argentina.

(**) Ejecución FISU 2021 proyectada en base a ratio conveniado / devengado acumulado al 3er Trim 2021

A este ritmo de ejecución, es probable un escenario hacia fin de 2023 en que la SISU habrá logrado ejecutar el 100% de los fondos recibidos por PAIS (que seguirá recaudando en 2022-2023, aunque a un ritmo menor) y por aporte solidario (que se cobró por única vez en 2021). Ese monto, por más que termine representando un monto similar o superior al promedio anual histórico, terminará siendo alrededor del 3% de la necesidad de inversión total estimada (sin contar los nuevos barrios por sobre los 4.416 incluidos en el RENABAP a la actualidad). Además, como está siendo ejecutado desde el FISU como transferencias no reembolsables, posiblemente llegue al final de este periodo presidencial sin solución de escala respecto del financiamiento.

Desafíos

Queda claro que el país necesita definir y sostener, durante muchos años, una (nueva) manera de acelerar exponencialmente la ejecución de proyectos de integración socio-urbana. Me refiero al país y no particularmente a este gobierno, ni el anterior, ni el anterior al anterior. Es tiempo de aceptar la realidad sin medias verdades, de poner los números sobre la mesa y trabajar en conjunto más que nunca los tres órdenes del Estado, sociedad civil, sector privado y comunidades, para dar un salto de escala hacia una solución sistémica.

Para ser una verdadera política de Estado tiene que ser de todos, tener bases sólidas con lineamientos claros (que podrán por supuesto ser mejorados), y máximo apoyo político.

Destaco tres desafíos centrales (que no son los únicos) para lograrlo:

- Mayor involucramiento de las jurisdicciones sub-nacionales: esto es clave, empezando por el hecho fundamental que son las provincias y municipios quienes mejor conocen sus territorios, los responsables del ordenamiento territorial, de la ejecución de proyectos, y en muchos casos de la provisión de servicios públicos –entre otras competencias inherentes e indelegables. Sin involucramiento pleno de provincias y municipios generando y gestionando proyectos, poniendo la integración socio-urbana en el centro de sus planes territoriales y de desarrollo integral, y dando el necesario espacio fiscal a esta política, no habrá solución posible. Descansar 100% en el Estado Nacional es desentenderse de las responsabilidades de cada jurisdicción en un país federal, perpetuando y agravando la problemática. Hay que actuar juntos, al mismo tiempo, entre actores de distinto color político, coordinados, durante muchos años.

- Simplificar procesos: llevar a cabo un proceso de integración socio-urbana es, ante todo, un enorme desafío técnico, administrativo y organizativo. Requiere de capacidad local, del involucramiento pleno de las comunidades y de máxima transparencia. Los requerimientos actuales, aún diseñados con las mejores intenciones para asegurar la integridad de los procesos, son evidentemente demasiado burocráticos y onerosos, tanto para los equipos nacionales como provinciales o municipales, y de todos los actores involucrados en el proceso (prestadoras de servicios básicos, vecinos, cooperativas de trabajo y otros proveedores). Hay tanto margen como necesidad de simplificar y agilizar estos procesos, encontrando un balance entre estandarización y capacidad de adaptar los proyectos a condiciones locales.

- Regularización dominial: como vimos, la ley 27.453 instruye a la AABE a generar un régimen de regularización dominial especial para la titulación de los inmuebles incluidos en el RENABAP a favor de las familias. Esto partió del reconocimiento de que los esquemas escriturales prevalentes en el país son excesivamente caros, intrincados y burocráticos para la población en general, y directamente impracticables en comunidades vulnerables –no debiera llamar la atención que aún en los programas más exitosos promovidos por bancos de desarrollo el componente de regularización dominial ha quedado históricamente trunco. Este aspecto de la ley, absolutamente fundamental, está a la fecha sin reglamentar.

Espero que esta nota técnica aporte al debate de cara al fortalecimiento de la política pública más importante con que cuenta el país para superar la pobreza estructural. Seguramente abre más preguntas que respuestas, fundamentalmente porque éstas deben ser co-construidas por un colectivo de actores, en procesos amplios y transparentes.

Mi principal intuición es que, perpetuando los esquemas actuales, sobre todo en el plano del financiamiento, seguiremos sumidos en la trampa de la anécdota. No importan los relatos que podamos armar para decidir a quién le fue “menos peor” en la gestión de la escasez.

Sigamos intercambiando y trabajando juntos.

SW

El autor es economista argentino (Universidad de Buenos Aires / MSc Development Economics University of Sussex) especializado en desarrollo, inversión de impacto, urbanismo y conflicto, con amplia experiencia global. Actualmente se desempeña como jefe de políticas públicas de The Global Steering Group for Impact Investment (GSG) y es investigador asociado del programa de Ciudades de CIPPEC. Anteriormente fue secretario de Integración Socio-Urbana de la Nación (Argentina), economista jefe de The Portland Trust (GB, Palestina, Israel) y director ejecutivo de GSG (Londres).

Sobre la Ley 27.453 hemos publicado las notas Asentamientos populares, entre la regularización y la nada, de María Cristina Cravino, Un paso necesario hacia una sociedad más integrada, de Fabio Quetglas, La reglamentación de la ley de barrios populares, de Marcelo Corti, y Esperanzas y cuentas pendientes de la integración socio-urbana de los barrios populares, de Santiago Chudnovsky. Ver también la nota La regularización de asentamientos y villas, de Marcelo Corti en El Estadista.