El aumento cada día más creciente de inversión extranjera; la poca disponibilidad de tierras en estratos socioeconómicos altos; la búsqueda de seguridad, exclusividad, centralidad y alta tecnología de parte de empresarios y sus trabajadores; la renovación urbana que implica el máximo aprovechamiento de las alturas e índices de construcción, mezclado a los nuevos usos de la tierra dispuestos por las detalladas Unidades de Planeamiento Zonal (UPZ), entre otros factores, han hecho que en el Distrito Capital de Colombia (D.C.) se estén desarrollando y concentrando pequeños, medianos y grandes proyectos corporativos, que albergan desde sencillas y discretas firmas hasta embajadas y sedes matrices de entidades financieras internacionales. El cambio en el panorama urbano es total, pues casas de antaño y viejos edificios son hechos pedazos para dar paso a torres inteligentes de oficinas, consultorios y locales comerciales de altas especificaciones. Los precios por metro cuadrado de construcción y tierra revelan un efecto dominó, pues cada vez negociar predios es más difícil y costoso; la puja se presenta entre las más grandes entidades bancarias, empresas constructoras y firmas inmobiliarias. En tal sentido, el propósito de este artículo es analizar desde la perspectiva urbana, social y económica los sucesos más recientes en una de las áreas más dinámicas de la ciudad: el triángulo formado entre las vías Avenida Laureano Gómez, Paseo de los Libertadores y Avenida Carlos Lleras Restrepo.

Yo mismo nunca miro realmente el paisaje. Siento su transformación continua, de día y de noche, en el gran ir y venir de las estaciones. (Heidegger, 1934).

Introducción

Hablar de inmuebles corporativos en el D.C. es algo nuevo entre el común denominador de los ciudadanos (ver foto 3). Este término se empezó a acuñar primera y especialmente entre el sector inmobiliario y de finca raíz, porque quienes los ocupan son personas jurídicas o entidades comerciales reconocidas en el ámbito legal tanto local, nacional e internacional. En este sentido, referirse a entidades financieras, ONGs, organizaciones distritales y nacionales, firmas consultoras, grandes empresas y similares es sinónimo de edificios inteligentes, altas especificaciones, seguridad y exclusividad.

Por otra parte, los “mutantes” planes de ordenamiento territorial (POT) han dispuesto cada vez con más detalle la sectorización de ciertos usos del suelo con base en los planes de desarrollo nacional y distrital. Para el caso de inmuebles corporativos, el fuerte del asunto es localizarlos sólo en ciertas partes de la ciudad y no que se desarrollen casi en cualquier parte como lo permitía la antigua ley (Acuerdo 6 de 1990). Estos sitios guardan similares características: vías arterias, lejos de barrios exclusivamente residenciales y suburbanos (o de expansión), pero cercanos a centros comerciales, hoteles y restaurantes, y no muy lejos de terminales terrestres y de aeropuertos (para el caso de Bogotá solo uno, El Dorado). Toda esta empresa ha provocado que los precios de la tierra suban demasiado y que el metro cuadrado de construcción en venta y renta sólo sea privilegio de unos cuantos.

Entretanto, desde el punto de vista económico, han llegado a la capital de Colombia innumerables firmas de productos y servicios nacionales e internacionales con el fin de extenderse, fusionarse o comprar otras de su ramo. Este flujo de nuevas personas naturales y jurídicas ha obligado a que se especialicen los desarrolladores, constructores e inmobiliarios en nuevas formas y maneras de abordar las necesidades de estos particulares clientes. Entonces, hablar de edificios inteligentes, representación exclusiva de clientes y construcciones a la medida es entrar al “mundo” de los grandes negocios y los servicios especializados. En otras palabras, es el punto “blanco” entre el paisaje “negro” de la ciudad: son “enemil” encorbatados; 4×4 con vidrios polarizados y carrocería blindada que van y vienen a las horas pico; “guachimanes” con perros intimidantes; cámaras que filman desde la esquina menos pensada; ejecutivas —y no precisamente las busetas— 60-90-60, que son naturales-postizas; y mucho “fashion” y “gourmet”. Sin embargo, y gracias a Dios, también están los vendedores ambulantes, emboladores, los “todo-rico” (que venden desde empanadas hasta chicles a los “encorbatados” y “ejecutivas”) y muchos pero muchos “rusos”, más conocidos como obreros que levantan esos grandes edificios donde quizá jamás vuelvan a estar después de que ya son negociados todas las oficinas, consultorios y locales comerciales.

En suma, lo que pretende este artículo es aproximarse a modo de radiografía y desde una perspectiva que analiza los aspectos urbano, social y económico lo que es la dinámica inmobiliaria corporativa de una de las zonas más apetecidas y desarrolladas de la ciudad: el triángulo urbano de los 2.000 dólares por metro cuadrado de construcción.

Descripción del lugar

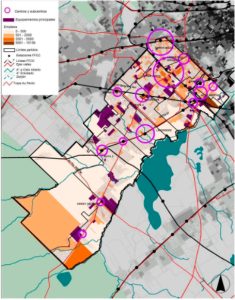

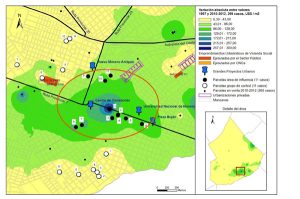

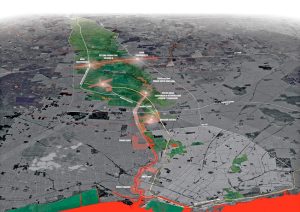

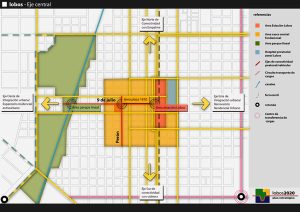

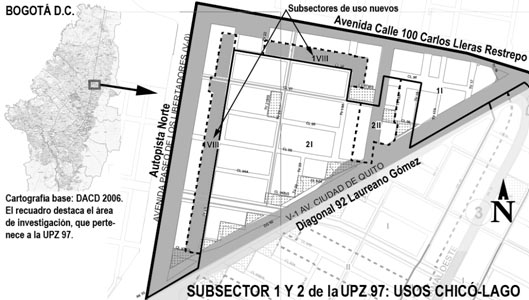

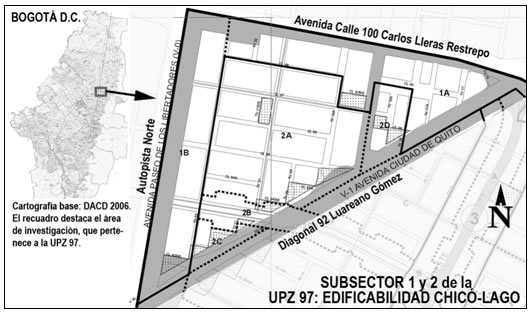

Se encuentra en el norte del Distrito Capital (D.C.), en la localidad de Chapinero, en la UPZ 97 (Chicó-Lago) y comprendido entre las avenidas Carrera 13 (Autopista Norte o Paseo de los Libertadores) en sentido norte-sur, Diagonal 92 (Avenida Laureano Gómez) en sentido noroccidente-nororiente, y Avenida Calle 100 (Avenida Carlos Lleras Restrepo) en sentido oriente-occidente. Este demandado triángulo urbano hace parte del barrio Chicó Norte III Sector, y está colindado por los siguientes barrios: por el norte, Santa Bibiana; por el oriente, Chicó Norte II Sector; por el suroriente, Chicó Norte; y por el occidente, La Castellana. Son treinta manzanas catastrales las que conforman esta área; y ocho parques públicos y sin cerramiento alguno. Se destacan varios edificios (principalmente sobre las vías principales o arterias), muchísimos nuevos proyectos (propiedad horizontal) en planos y en obra (residenciales, corporativos y consultorios), embajadas, jardines infantiles, casas residenciales, hoteles, locales comerciales, supermercados, funerarias, restaurantes, clínicas, entre otros. Además, según análisis cartográficos de estratificación socioeconómica, el 95% se clasifica en el 6 y el restante en el 5.

Normatividad: ¿qué cambios ocurrieron?

En primer plano, una casa con aviso: “No se vende, permuta, arrienda”

A través de los años, Bogotá ha sentido una transformación considerable en cuanto a planes de ordenamiento territorial (POT) se refiere. Todo este trayecto empezó con el Acuerdo 30 de 1961 (que establece el procedimiento para la aprobación de los planos relacionados con la lotificación en el área del distrito y se reglamenta la habitabilidad de las mismos); luego con el Acuerdo 65 de 1967 (que señala las normas y el procedimiento que deben cumplirse para urbanizar terrenos en el área del Distrito Especial de Bogotá); después el Acuerdo 7 de 1979 (que define el plan general de desarrollo integrado y adopta políticas y normas sobre el uso de la tierra en el Distrito Especial de Bogotá); posteriormente el Acuerdo 6 de 1990 (que adopta el Estatuto para el Ordenamiento Físico del Distrito Especial de Bogotá); y prácticamente este trabajo de planeamiento se configura en rigor con el Decreto Distrital 619 de 2000 (que adopta el Plan de Ordenamiento Territorial para Santa Fe de Bogotá, Distrito Capital; fuente: DAPD: 2008).

Con el inicio de las unidades de planeamiento zonal (UPZ) —que son de alguna forma POT más detallados en áreas que son menores a las localidades pero mayores a los barrios—, las manzanas catastrales hasta el nivel del predio a predio empezaron a ser detalladas en uso del suelo y edificabilidad. Hasta finales de 2007 se han reglamentado 89 UPZ, entre las que está la UPZ 98 (Chicó-Lago-Refugio). Ésta se reglamentó inicialmente el 20 de marzo con el Decreto Distrital 75 de 2003. Sin embargo, gran parte de las disposiciones contenidas en dicha norma fueron modificadas a través de una revisión, en la que participó la ciudadanía, hecha por el DAPD. De modo que para el 14 de febrero de 2007 se expidió el Decreto Distrital 59 de 2007. En general, lo que se modificó en cuanto a sectores normativos fueron sus límites:

- delimitación cartográfica hasta la frontera occidental de la franja de adecuación de la Resolución 463 de 2005 del Ministerio de Medio Ambiente, Vivienda y Desarrollo Territorial (se delimitó la reserva forestal del bosque oriental hasta la cota 2670 msnm según la Resolución 76 de 1977 y artículo 399 del Decreto 190 de 2004);

- delimitación de los sectores 1 y 4 a la altura de la calle 96 con el fin de controlar el comercio empresarial de la carrera 11 (se delimitó con el fin de amortiguar el impacto comercial de la manzana donde está el supermercado Olímpica sobre el residencial neto);

- delimitación de los usos del subsector 3-II del costado oriental de la carrera 15 y de los sectores normativos 4 y 9 en cuanto a bares y discotecas de la Zona Rosa (más que una modificación fue una corrección y reiteración que había sido mal publicada en la cartografía de usos cuando se reglamentó por primera vez esta UPZ);

- actualización del régimen de usos según un anexo al Decreto 469 de 2003 y el Decreto 159 de 2004 (se incluyeron estos nuevos usos en virtud de las necesidades de la comunidad: jardines infantiles en zonas residenciales, templos existentes para el culto a nivel vecinal, parqueaderos en altura en los sectores normativos 3 y 4, carrera 9, embajadas, representaciones diplomáticas, organismos de cooperación internacional y organismos multilaterales con atención al público existentes, hoteles a escala metropolitana de más de 50 habitaciones; bares en el subsector IV del sector I que corresponde al Parque de la 93, delimitación de un nuevo subsector sobre la carrera 5, sector 18, para que no se permita el comercio urbano).

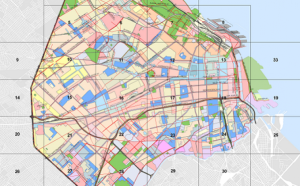

Ahora bien, en cuanto al área objeto de estudio y en relación a usos del suelo, se identificó lo siguiente: se agregó un subsector (el VIII) en el sector I con el fin de no permitir los usos de servicios financieros y servicios de logística (ver Mapa 1), que se ven reflejados de manera general en grandes proyectos corporativos. En este sentido, lo que se evitó con esta estrategia fueron los potenciales englobes de predios que están en las manzanas que quedan sobre la Autopista Norte y las primeras dos manzanas que quedan sobre la Avenida Calle 100 en sentido occidente-oriente.

Por otra parte, se restringieron tajantemente los usos que antes sí se permitían: educativo; cultural; de culto (a escala metropolita y urbana); seguridad ciudadana; bienestar social; servicios alimentarios; almacenes, supermercados y centros comerciales de más de 500 m2 hasta 2.000 m2 de área de ventas.

¿Por qué razón? Creo que sólo desean en esta zona ciertas personas, es decir, las que viven en estratos altos y no el común que se pude movilizar en casi todo el resto de la ciudad. Para ponerlo en palabras sencillas, que sólo se vean las caras “lindas” y las buenas “pintas” de la gente “cachetuda”. No obstante, se agregaron los usos de servicios de alto impacto (a escala urbana: estaciones de servicio de llenado de combustible y servicio completo únicamente), y locales comerciales con áreas de venta de hasta 500m2. En este sector no hay una sola estación de servicio, así que no nos asombrará en un corto o mediano plazo que aparezca por ahí alguna. Y en cuanto a locales de este formato, creo que el mismo dinamismo del sector demandará este tipo de comercio. Así que no será raro ver dentro de poco tiempo ciertos restaurantes, minimercados y farmacias.

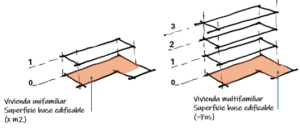

En cuanto a edificabilidad, casi todo quedó igual, salvo unos mínimos detalles, a saber: reducción del índice máximo de construcción de 5,5 a 5 en el subsector IA y clasificación más detallada de los predios (según 2 criterios: predios frente a vía con sección menor a 22 m, y mayor a 22m.) (ver Cuadro 2). Los índices máximos de ocupación, altura máxima permitida en pisos, tipología edificatoria, dimensión mínima de antejardín en metros, semisótano y subdivisión mínima quedaron tal cuales; nada cambió.

97 (DAPD: 2007).

97 (Chicó-Lago-Refugio).

Proyectos: ¿qué ofrecen los constructores?

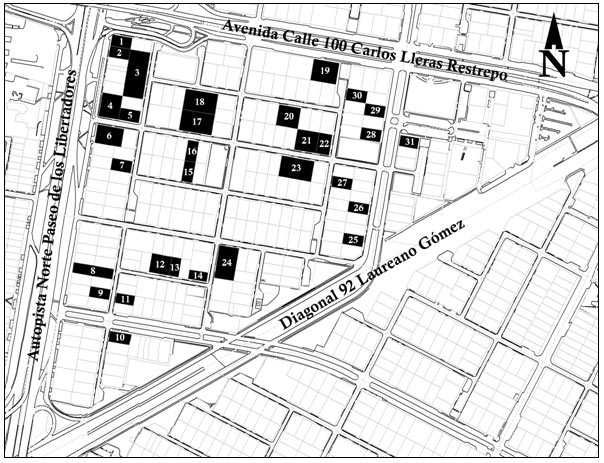

Hasta abril de 2008 son más de 30 proyectos urbanísticos los que se están desarrollando en esta compleja zona de la ciudad, catalogada como “centralidad de primer orden como de integración nacional e internacional” (DAPD: 2008). La altura promedio de estos nuevos edificios es de 9 pisos. Donde antes había casas de máximo dos pisos, ahora se ven inmuebles en propiedad horizontal. Los constructores procuran al máximo comprar más de un lote para englobar y así potenciar más los proyectos. En estos casos ofrecen a los propietarios hasta ser parte de las ganancias de la construcción con tal de no perder el duelo con otros constructores u otros mecanismos de “enganche” para no perder el negocio. Una vez cerrado el trato, inicia la transformación de lo que será ese escenario a corto plazo. Allí es donde hablar de edificios inteligentes se vuelve un cliché entre ofertantes y demandantes. En las salas de venta, además de verse las tradicionales maquetas del proyecto, se suman los videos y lujosos catálogos que anuncian lo que será esa lujosa, confortable y ecológica morada empresarial o de vivienda, o ambas.

Los avances tecnológicos implementados en el país han determinado un cambio trascendental en estas nuevas estructuras. Las fachadas, por ejemplo, dejan de ser simples cerramientos para convertirse en “pieles” con funciones múltiples (Galvagni: 2002). Ahora bien, aunque se les llame inteligentes, lo más apropiado sería calificarlos como de alta tecnología. Los inteligentes son quienes los construyen y luego se encargan de supervisar su funcionamiento. En tal sentido, son estructuras modernas que se apoyan de la informática, la seguridad y el control para administrar de la manera menos costosa y más aprovechable todas y cada una de sus partes y virtudes (Cortés: 2005).

Para arquitectos e ingenieros relacionados con este ámbito, no es para nada difícil entender las características de estos nuevos complejos. Sin embargo, para el común de la gente, esto es materia de expertos. Por eso es importante explicar de forma simple y sencilla lo que allí se ofrece. Los buenos vendedores de finca raíz se “ponen la camiseta” del común denominador de la personas para hacerlos sentir a gusto al momento de presentarles las opciones. Y por supuesto que empiezan con el término edificios inteligentes, que implica muchas cosas. Pues bien, el abanico de características en este triángulo corporativo es el siguiente: vigilancia 7×24 (que no es otra cosa que: 24 horas, todo el día, durante 7 días, toda la semana, hay vigilancia); circuito cerrado de televisión, que cualquier jefe de seguridad, si sale de la ciudad, lo puede seguir monitoreando por Internet (Bonilla: 2008); puertas de seguridad; citófonos inalámbricos; recepción de lujo; detectores de humo; gabinetes contra incendio; escaleras de emergencia; tanques de agua; detectores de metales; tarjetas magnéticas para accesos; salas de juntas comunales; depósitos; garajes cubiertos; parqueadero para visitantes; planta eléctrica, aire acondicionado; sistema termosifón (sistema pasivo mediante el cual se aprovechan las cargas de soleamiento sobre las fachadas del edificio para inducir flujos de aíre que ventilan y disminuyen las temperaturas internas de los espacios; Edificio Logic: 2008), extracción de monóxido de carbono; iluminación automática; protección acústica; sala de escoltas (Plaza Inmobiliaria: 2008; aunque parezca extraño, este tipo de ambientes, de salas se ven ahora exclusivamente para este particular oficio de vida o muerte); cuarto para conductores (no es raro ver semejantes “camajanes” de gafas oscuras y corbata sentados al volante mientras esperan a las “altas personalidades”, o fumándose un cigarrillo mientras hablan con el que atiende el “todo rico”, o coqueteando con las “muchachas del servicio” de las residencias vecinas); “lounge” de negocios (buena comida y cocteles internacionales en un ambiente con mobiliario de descanso, iluminación tranquila y diseño exclusivo); ductos para cableado de energía, voz y datos; fachadas “curtain wall” (este tipo de fachadas son casi o totalmente en vidrio; para edificios altos, que por seguridad no usa ventanas, este sistema ofrece protección solar y ventilación, gracias a que hay otra “fachada” de vidrio a más o menos un metro de la exterior, en donde corrientes de aíre dirigidas desde diferentes frentes del proyecto ventilan los diferentes pisos; Cascio S.A.: 2008); aire acondicionado y calefacción; y sistemas enfocados al ahorro de energía eléctrica y agua. Seguramente habrá mas características, pero estas son las más comunes en este sector.

A continuación, los proyectos que se están vendiendo en sus diferentes etapas de construcción.

Después de recorrer y analizar muy bien esta zona, es claro que la punta oriental (comprendida por la Avenida Carrera 19, la Avenida Calle 100 y la Diagonal 92) de este triángulo corporativo ya está consolidada. La verdad es que no quedan casas por derribar. Aunque tal vez a mediano o largo plazo la presión por aprovechar más y más esta zona logre que se derriben los antiguos edificios residenciales; cosa que no es descabellada en lo absoluto porque está sucediendo en muchas ciudades del mundo. Aquí, definitivamente, se pueden ver torres corporativas más altas (13 pisos) que las que se están construyendo en la zona restante (ver foto 11). En este sentido, y ratificando lo antes dicho, seguro que a futuro los multifamiliares de 4 y 5 pisos, que tienen más de 30 años (y tal vez menos) se volverán torres de 7 pisos, como la norma lo permite, para aprovechar los beneficios de la norma del suelo y los altos precios en que se venden estos espacios.

El resto de la zona, como se puede ver en el mapa 3, presente una alta tasa de desarrollo. Solo 6 de 20 manzanas no están desarrollando proyectos; pero esto se explica porque hace muy poco terminaron varios proyectos tanto de viviendas como de oficinas, como la torre Compensar (o iglesia corporativa unos le dicen), que queda en la esquina de la paralela de la Autopista con calle 94. Todavía queda una que otra casa por ahí para ser negociada y derribada. Otras tal vez continúen erigidas, pues son de embajadas, curaduría y jardines infantiles.

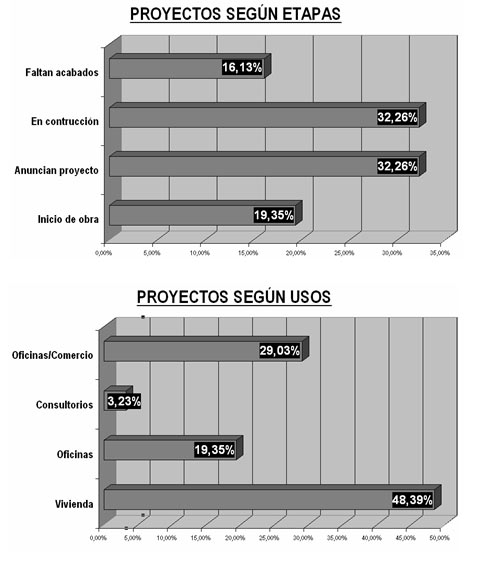

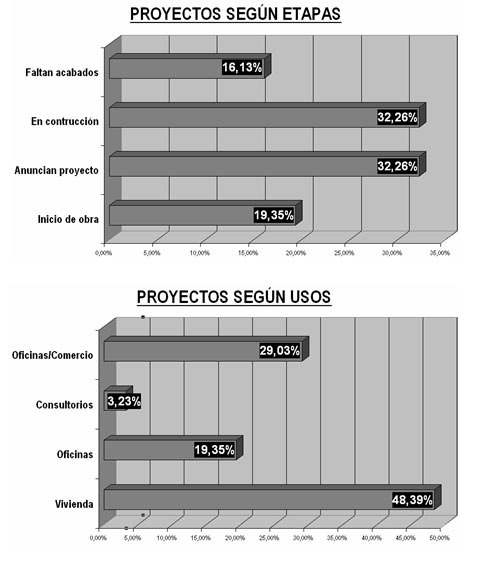

Para lograr estos proyectos se tuvieron que hacer 18 englobes (7 sencillos, 4 dobles, y 1 triple), lo que ha implicado una actividad cartográfica muy movida de parte del Departamento Administrativo de Catastro Distrital (DACD). Lo sorprendente es que, aunque son muchos los multifamiliares que se están desarrollando, son más los proyectos corporativos los que se están erigiendo (51,61% contra 48,39%). Un “mano a mano” se da en cuanto a anunciar nuevos proyectos. En suma, pareja va la competencia entre construcción de residenciales y corporativos. ¿Tiene esto alguna respuesta? Bueno, quizá se debe a que la gente que trabaja o trabajará allí busca vivir cerca de sus asuntos y negocios. Se ha visto que las personas que laboran en este medio, que sin falta hacen casi todo a través de Internet (el “tele-empleo”), a diferencia de los “rusos”, trabajan muchas más horas y hasta se llevan trabajo a sus casas para no atrasarse tanto (Clarín: 2007).

Precios: ¿quiénes ganan y quiénes pierden?

Aunque a la hora de hacer cualquier transacción inmobiliaria se cierra sobre un solo precio, la verdad es que hay dos tipos de valor involucrados en cada negocio. Hablando primero del catastral, que involucra tanto precio por metro cuadrado de tierra como de construcción, se puede decir que esta área (que según verificación de 18 inmuebles en diferentes manzanas a través de herramientas cartográficas en línea) implica una sola zona homogénea geo-económica (ZHG; partiendo de las zonas homogéneas físicas -ZHF, áreas o conjunto de predios con características similares en cuanto a la norma de uso, topografía, vías, servicios públicos y actividad económica- este procedimiento consiste en determinar áreas o conjunto de predios con valores de terreno similares; para esta actividad se realiza la respectiva investigación económica dentro del área de estudio o en sitios con características similares a dicha área; esta investigación se soporta en el estudio y análisis del mercado inmobiliario del sector de estudio y de sectores comparables, DACD, 2008).

Para terrenos, el precio por metro cuadrado a abril de 2008 es de $ 601.271 (335,40 dólares; N. de la R.: las conversiones a dólar americano insertas en lo sucesivo corresponden a la cotización del peso colombiano al 15 de abril de 2008) y para construcción, $ 686.863 (383,14 dólares). Cabe aclarar que, pese a que el DACD debe, en promedio, cada 4 años, hacer la actualización catastral, esta zona lleva más de 2 años de desactualización, (incluyendo los 4, por supuesto). En este sentido, cabe preguntarse cuánto deja de recaudar el Departamento Administrativo de Hacienda Distrital (DAHD) (sólo en 2008) porque Catastro no efectúa estas tareas a su debido tiempo. Pues bien, gracias a que el DAHD tiene un mecanismo para calcular a través de su web el impuesto predial (hay que rellenar los siguientes cuadros con los datos que correspondan: Dirección del predio, Su predio tiene régimen de propiedad horizontal, Clasifique su predio -para los que no están inscritos ante Catastro-, área construida -asumiendo la PH- y Categoría del predio o destino hacendario -que para este caso es “Financiero”-; todo este mecanismo está en línea), resulta que para edificios corporativos y residenciales en zonas empresariales se les debe asignar el destino “Financiero”, al que le corresponde pagar $15 pesos por cada $1.000. En tal sentido, pagan en promedio $ 19.322 (10,78 dólares) por cada metro cuadrado integral del inmueble (terreno más construcción). Si se calculara según la realidad del mercado inmobiliario, deberían pagar en promedio $ 63.000 (35,14 dólares a continuación se verán los precios del mercado para entender el porqué de este valor). Es decir, $ 43.678 más (24,36 dólares, 126,05%; es importante recordar que el DACD trabaja ahora sus avalúos catastrales casi al margen de los comerciales, o por lo menos eso “pasa” en las zonas donde han hecho actualización catastral, de modo que trabajar un 30% ó 40% más al valor catastral para deducir el valor comercial ya no es regla).

Por otra parte, están los valores comerciales de venta de estos proyectos, de edificios nuevos o ya consolidados, que la verdad no es que varíen considerablemente. Según un muestreo de varios proyectos corporativos, además de oficinas ya terminadas hace años, el promedio para abril de 2008 de metro cuadrado es de $ 4.200.000 (2.342,85 dólares; este dato corresponde para oficinas consolidadas, en planos o en construcción pero que se entregarán con acabados; para obra gris y en planos para entregar en obra gris está en promedio a $ 3.800.000, o 2.119,72 dólares)

Este valor fue el que se utilizó para calcular el ejemplo anterior. Entonces, la diferencia entre el mercado y el censo catastral es importante ($ 4.200.000 – $ 1.288.134): $ 2.911.866 (1624,30 dólares), es decir, un 69,63%.

Un ejemplo de pago para un edificio real que tiene 1.994 m2 y se vende todo en $ 7.130.000.000 (3.977.263,22 dólares) con los datos actuales de Catastro es el siguiente: debería pagar a Hacienda $ 106.950.000 (59.658,95 dólares, $ 15 por cada $ 1.000), pero en realidad el impuesto que deben cancelar es de $ 38.528.087 (31.491,77 dólares). Grande la diferencia, ¿verdad?

Al margen de lo dicho, quienes han ganado en estos últimos 6 años son los propietarios de esta zona. Si sumáramos todo lo que se ha dejado de recaudar en estas 30 manzanas, seguro que equivaldría a lo que sí tienen que pagar este año los propietarios de viviendas de estratos bajos. ¿Ilógico? Por supuesto, pues los pudientes deben ser los que subsidien a los pobres, y no al contrario. Y bueno, ¿quiénes pierden? ¿Catastro? Más que esta entidad son todos y cada uno de los propietarios de viviendas que en la capital sufrieron esa actualización catastral tan pegada al mercado inmobiliario en 2007, que de verdad es injusto; pues debería haber un tratamiento diferente y preferencial para los habitantes de estratos bajos, que son la gran mayoría en Bogotá. Tal como lo propusieron unos concejales el año pasado para tiendas de barrio, con el fin de que paguen los tenderos-propietarios tarifas residenciales y no comerciales, para dejar de ser parte de un gran “centro comercial virtual” (Metrocuadrado: 2007).

Reflexiones y conclusiones

Aunque este triángulo, tan apetecido desde el punto de vista corporativo, puede de alguna forma sumarse a la tendencia que en algunas zonas de la ciudad se ve en cuanto a selectividad en el mercado laboral global del informal, como una separación cada vez más evidente entre “quienes tienen” y “quienes no tienen” (Balbo/CEPAL: 2003), creo que por el dinamismo puntual de la zona se puede afirmar que “los informales”, los “encorbatados”, los no escoltados, seguirán en el proceso hasta bien lejos. Todos los que han participado en la construcción de estos inmuebles en el transcurso de los años son los mismos obreros de hoy, que siguen trabajando sin ningún formalismo (aunque eso ha cambiado) y que van a comerse su pan con salchichón y colombiana en la esquina de “doña Pepita”, y que luego toman su bicicleta para irse hasta por allá lejos donde viven. Seguirán las señoras del aseo, los celadores, los vendedores ambulantes que corren como “locos” cuando hay trancón (que parece ser de 24 horas) por la Calle 100, la Autopista y la Novena (como se conoce mejor la Diagonal 92). Allí seguirán porque dependen de los que “tienen”, y los que “tienen” dependerán de ellos. Se seguirán tratando y saludando, aunque después de este “break” cada cual vaya a hacer lo que tiene que hacer. Los que “tienen»” casi siempre sometidos a un horario (que casi es de todo el día) y a la autoridad de un jefe, pero los que “no tienen” pueden “echarse” en el pasto o anden y después irse a su casa porque ya no “dan más”. Esa es la realidad.

Tal como lo ha venido señalando el DAPD, a propósito de que esta zona es un epicentro hasta internacional que impulsa la economía del país, es evidente que por la manera en que se están densificando estas manzanas la afirmación es un pronóstico acertado. Que se haya incluido dentro de los usos del suelo la categoría de embajadas, organismos multilaterales y similares también es una expresión que da cuenta de la creciente inversión y nivel económico de la zona, y por ende del país; pues aquí es donde se están trasladando las casas matrices de grandes entidades y corporaciones. Por tal motivo, no será extraño que se sigan derribando las casas que quedan en la zona, que sigan los englobes de terrenos y que edificios de máximo 13 pisos se erijan para reflejar cada día como espejos los cielos de la ciudad. Esta zona, con el correr del corto y mediano plazo, destacará relevantemente proyectos emblemáticos, arquitecturas de prestigio, exposiciones internacionales y otros eventos que cumplirán una función publicitaria importante en el fututo de la ciudad (Rodríguez y Abramo: 2005).

Aunque pareciera que la revisión de la UPZ 97 (Chicó-Lago-Refugio) fuera más un tratamiento privilegiado para los habitantes de esta zona (que son casi todos de estrato 5 y 6) con el fin de aumentar los índices de construcción y ocupación para construir a más altura y desarrollar más proyectos y vender más —todo en términos económicos—, es claro que justamente este asunto se mantuvo en su gran mayoría, pero también se redujo y sectorizó para no impactar las zonas residenciales netas. De modo que la ciudadanía en esta instancia sí actuó en el orden del buen consejo para ordenar su pequeño globo terráqueo (Heidegger: 1945).

¿Qué sucederá además en esta zona? Bueno, aunque son meras suposiciones, creo que las casas que quedan potencialmente disponibles se negociarán para sumarse a esta gran oferta inmobiliaria. Se buscará negociar más de un lote para realizar englobes que permitan maximizar los proyectos. Tal vez dentro de unos 5 años se empezarán a derribar los edificios viejos para construir torres más altas y modernas. El poco comercio de la calle 94 se terminará para transformarse en parte de torres de edificios corporativos. El aumento de seguridad (policía militar, policía normal y vigilancia privada) se extenderá a más cuadras (ahora se limita a solo unas cuantas manzanas: las que quedan al noroccidente del triángulo). Por muchos años, si no siempre, a mediodía en los “todo-ricos” se seguirán viendo los “encorbatados” junto con los “rusos” comiendo la clásica empanada con gaseosa. Los precios por metro cuadrado seguirán disparados. Tal vez llegue en renta hasta $ 60.000 (33,47 dólares) y en venta hasta $ 6.000.000 (3.347 dólares). Una barbaridad, pero la gente los paga. Y seguro que cosas cada día más raras o poco comunes (por lo menos en nuestro país) se anunciarán como “plus” de estos proyectos. Tal vez sala cunas o “sala para infantes”, “mini-cinemas”, “observatorios astronómicos”…

CRPB

El autor es Ingeniero Catastral y Geodesta de la Universidad Distrital Francisco José de Caldas; con estudios en Filosofía de la Universidad Nacional de Colombia; consultor inmobiliario corporativo; avaluador especialista; investigador de urbanismo, planeación, dinámicas inmobiliarias y ordenamiento territorial; autor de varios artículos especiales para la Sección Vivienda del diario El Tiempo, revistas gremiales, revistas académicas indexadas y coautor de algunos libros; miembro del grupo de investigación “Procesos Urbanos, Vivienda e Informalidad” de la Universidad Nacional; joven investigador talento en población y desarrollo 2008-2009 UNFPA-DANE; investigador reconocido por el sistema de información de Colciencias (CvLAC) y apoya actualmente la estrategia regional-internacional de CT+I en Colciencias.

De su autoría, ver en café de las ciudades:

Número 42 | Tendencias

Bogotá y su sabana | El fenómeno de la suburbanización física y demográfica. | Carlos Roberto Peña Barrera

La estratificación socioeconómica es una herramienta que utiliza el Estado colombiano para clasificar los inmuebles residenciales de acuerdo con los lineamientos del Departamento Administrativo Nacional de Estadística, el cual tiene en cuenta el nivel de ingresos de los propietarios, la dotación de servicios públicos domiciliarios, la ubicación (urbana, rural), asentamientos indígenas, entre otros. Legalmente existen seis estratos socioeconómicos: el estrato más bajo es 1 y el más alto es 6. Según datos de 2003, los porcentajes de población por estrato son los siguientes: Estrato 1 = 22.3%, Estrato 2 = 41.2%, Estrato 3 = 27.1%, Estrato 4 = 6.3%, Estrato 5 = 1.9%, Estrato 6 = 1.2%. La clasificación por estratos que obtenga una persona determina los impuestos que debe pagar, las tarifas de los servicios públicos domiciliarios, el acceso a los servicios de salud, las matrículas a pagar en las universidades estatales, entre otros. Los estratos 1 y 2 y algunas veces el 3 son subsidiados por los estratos 4, 5 y 6 y obtienen varios beneficios del estado, sobre todo en el tema de salud, tarifas de servicios públicos, masificación del uso de los servicios públicos domiciliarios, fondos de solidaridad e inversión social (fuente: Wikipedia).

La actualización catastral consiste en el conjunto de operaciones destinadas a renovar los datos de la formación catastral, mediante la revisión de los elementos físico y jurídico del catastro y la eliminación en el elemento económico de las disparidades originadas por cambios físicos, variaciones de uso o de productividad, obras públicas o condiciones locales del mercado inmobiliario; Sirve para mantener actualizado el censo predial de los municipios, por lo tanto sirve de base para la gestión económica, social y ambiental de los mismos (DACD, 2008).

Ver el sitio Web de Catastro de Bogotá.

Sobre Bogotá, ver también entre otras notas en café de las ciudades:

Número 32 | Lugares

Bogotá y sus dos modernidades | Un Foro Internacional del Espacio Público estimulante y civilizado, en una ciudad donde la cordialidad y la cultura ciudadana compiten con la lógica de los bunkers. | Marcelo Corti

Número 35 | Economía de las ciudades (I)

Instrumentos para la recuperación de plusvalías en Bogotá (I) | Marco teórico y experiencias internacionales. | Gloria Henao González

Número 36 | Economía de las ciudades

Instrumentos para la recuperación de plusvalías en Bogotá (II) | Recuperación de plusvalías en Colombia | Gloria Henao González

Número 37 | Economía de las ciudades

Instrumentos para la recuperación de plusvalías en Bogotá (III y última) | Instrumentos, estudio particular de un caso y conclusiones. | Gloria Henao González

Número 55 | Política de las ciudades

La vivienda en el desarrollo humano de Bogotá | El subsidio a la demanda, la calidad urbana y las ataduras del pensamiento | Ismael A. Molina Giraldo

Bibliografía:

Balbo Marcelo, La nueva gestión urbana, Gestión urbana para el desarrollo sostenible en América Latina y el Caribe, CEPAL, 2003.

Galvani María Florencia, “El aspecto sustentable de la piel en edificios inteligentes”, Revista Las Tesinas de Belgrado, No 59, 2002.

Heidegger Martín, “¿Por qué permanecemos en la provincia?”, Revista ECO, Tomo VI-5, 1963.

Heidegger Martín, “El sendero del campo”, Revista ECO, No 219, 1980.

Rodríguez Arantxa y Abramo Pedro, Grandes proyectos urbanos y su impacto en el suelo urbano, LILP, 2005.

“Cada vez más empleados se llevan trabajo a la PC de su casa”. Recuperado el 16 de abril de 2008 en Clarín)

“Curtain Wall”. Recuperado en abril de 2008 en Cascio & Cia S.A.

“Edificios Inteligentes”, Recuperado en abril de 2008 en Mailxmail.

“Edificios “inteligentemente” construidos”. Recuperado en abril de 2008 en Plaza Capital.

“Edificios y oficinas en Bogotá”. Recuperado en abril de 2008 en Plaza Inmobiliaria.

“Respuestas 2007”. Recuperado el 11 de abril de 2008 en DAPD.

“Termosifón”. Recuperado en abril de 2008 en Edificio Logic.