N. de la R.: El texto de esta nota reproduce la Tesis de Maestría en Economía Urbana (Universidad Torcuato Di Tella, Buenos Aires) presentada por el autor en junio de 2008.

Introducción

En la Ciudad Autónoma de Buenos Aires existe un consenso generalizado sobre la necesidad de inversiones en infraestructuras de transporte público, dada la crítica situación del actual sistema de transporte. Las principales obras actualmente en ejecución son las extensiones de las líneas A y B (radiales) y una nueva línea, la H, de tipo transversal, cuya primera etapa se inauguró a fines de 2007 y de la cual recientemente se inauguró otra estación.

Existe un ambicioso plan de ampliación de la red de subterráneos que incluye la construcción de 3 nuevas líneas (F, G e I), buscando (originalmente para 2010, objetivo no logrado) que el 80% de los porteños esté a menos de 500 metros de una estación de subte. Una rápida estimación de los costos de construcción de las líneas muestra que el citado plan se transformará en una de las principales erogaciones del Presupuesto de la ciudad. En efecto, con costos aproximados de 30 millones de dólares por kilómetro y 1,8 millones de dólares por vagón, las inversiones ascenderán a varios miles de millones de pesos.

La magnitud de las inversiones a realizar lleva inmediatamente a la pregunta sobre las alternativas de financiamiento de las obras. Uno de los mecanismos utilizados internacionalmente implica que los propietarios de viviendas situadas en las cercanías solventen al menos parte de las obras.

En el caso de Buenos Aires puede citarse el caso de la ley nacional 23.514 de 1987, que crea el Fondo Permanente para la Ampliación de la Red de Subterráneos para la habilitación de nuevas líneas subterráneas o la ampliación de las existentes. La norma establece que entre los distintos recursos con que contará este fondo se encuentra una contribución de mejoras a cargo de los propietarios de los inmuebles comprendidos dentro de la zona de influencia de cada línea o tramo que se habilite.

La contribución, dice la ley, “recaerá sobre los inmuebles ubicados dentro de un radio de 400 metros de tránsito directo a la boca de acceso a cada línea o tramo, fueran titulares de dominio o poseedores a título de dueños de los inmuebles alcanzados por la presente contribución”. Esta contribución, además, “no podrá exceder en ningún caso el 15 por ciento del valor fiscal de la propiedad”

La idea subyacente es que las obras de subte mejoran la accesibilidad de las propiedades y entonces esto se refleja en un aumento de sus valores. Por lo tanto, al ser beneficiados los propietarios con un incremento en su patrimonio atribuible a la ejecución de las obras públicas, deben financiar al menos parte de las mismas.

Los operadores inmobiliarios tienden a confirmar este razonamiento e incluso realizan afirmaciones públicas sobre el aumento del valor de las propiedades cercanas a las nuevas líneas. Por ejemplo, es posible leer en los diarios que un agente inmobiliario afirma que las propiedades aumentarán un 14% en la zona de influencia de la nueva línea H. Lo que no se suele encontrar es una explicación sobre cómo ha llegado a tal conclusión y en qué datos se ha basado.

La mejora en la accesibilidad de las zonas beneficiadas implica una reducción de los tiempos de viajes de sus habitantes, que implica un beneficio social que se debe tomar en cuenta al realizar la evaluación de los proyectos de subterráneos. Debe tenerse en cuenta que (al menos en primera instancia) el aumento del valor de las propiedades constituye un “espejo” de estos beneficios sociales: los precios más altos pagados se explican (al menos parcialmente) por los menores tiempos de viajes. No debe caerse en el error de contabilizar el aumento del valor de las propiedades como un beneficio adicional (al menos, no totalmente), aunque es posible que las propiedades aumenten de precio más de lo que el argumento de la accesibilidad mejorada indicaría (al respecto, ver Banister y Berechman, 2000). Por ejemplo, si la accesibilidad de un lugar es mejorada significativamente, sus habitantes pueden mejorar sus oportunidades laborales y entonces los precios de las propiedades pueden reflejarlo.

En síntesis, el tema es relevante tanto para la evaluación de los proyectos como para su financiamiento, con implicancias que pueden resumirse en las siguientes cuestiones:

a) ¿Aumentan los valores de las propiedades por la construcción de nuevas líneas de subte? ¿Qué relación guarda este aumento con los ahorros de tiempos de viaje? Analizar el aumento de los valores de las propiedades puede servir para verificar ex post si los beneficios por ahorros de tiempo de viaje han sido correctamente cuantificados y valorados.

b) Si el aumento se verifica y es atribuible a las nuevas infraestructuras de transporte entonces esto implica que los propietarios se han visto beneficiados por las mismas, por lo que sería justo que contribuyan a su financiamiento. Es decir, la evaluación del impacto de las nuevas líneas sobre el valor de las propiedades se relaciona con los posibles esquemas de financiación de las obras.

Este trabajo se divide en las siguientes secciones:

a) Definición del problema

b) Caracterización de las zonas de estudio (Almagro y Boedo)

c) Aspectos teóricos

d) Investigaciones previas

e) Datos Utilizados

f) Metodología

g) Resultados

h) Conclusiones

En la primera sección se define brevemente el problema a ser analizado. En la segunda sección se caracterizan las zonas de estudio, incluyendo datos sobre población, densidad, características socioeconómicas, medios de transporte y otros aspectos urbanos. En las secciones tercera y cuarta se analizan los aspectos teóricos del trabajo (metodologías de valuación) y se presenta una breve reseña de investigaciones previas en el tema. En la quinta sección se detallan las características de los datos utilizados y los procedimientos seguidos en la construcción de la base de datos de propiedades. A continuación se presenta qué metodología se aplicó a los datos para responder a la pregunta guía de investigación. Por último, las dos últimas secciones presentan los resultados obtenidos con los distintos modelos de regresión y las conclusiones finales del trabajo.

A) Definición del problema

1) Tema: Líneas de subterráneos y valor de la propiedad residencial en Buenos Aires.

2) Pregunta guía de la investigación: ¿Cuánto afecta a los valores de la propiedad residencial la cercanía a las estaciones de subterráneo?

B) Caracterización de la zona de estudio

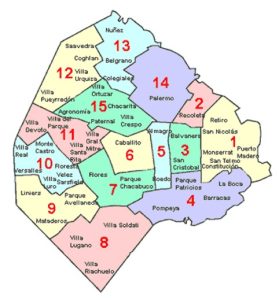

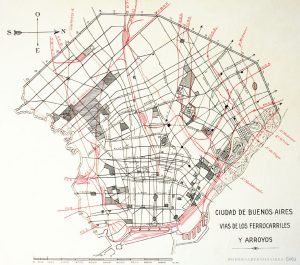

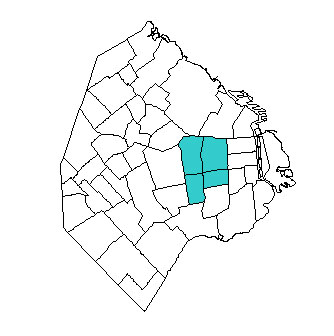

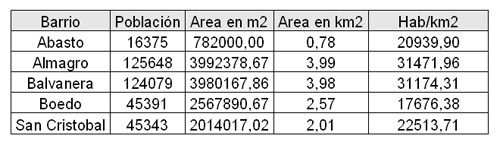

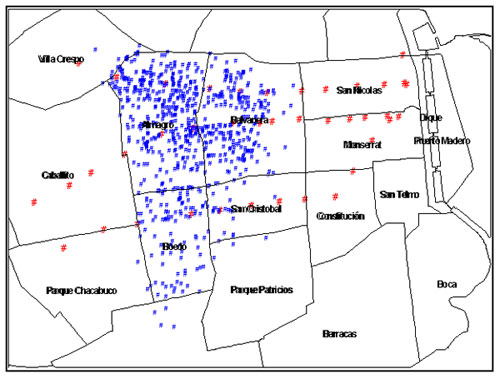

La zona de estudio corresponde a los barrios de Abasto, Almagro, Balvanera, Boedo y San Cristobal. Se tomó esta zona por su relativa homogeneidad (si bien se incluyeron variables dicotómicas correspondientes a los barrios en las regresiones para controlar la heterogeneidad dentro de la zona de estudio).

La zona es (relativamente) homogénea en términos socioeconómicos, en términos edilicios y de usos y en lo referido a ubicación en la ciudad, ya que todos los barrios se ubican a una distancia similar al centro de negocios. Además, si uno se traslada desde el centro de negocios hacia el oeste es en esta zona donde los usos residenciales comienzan a hacerse predominantes, siendo que el trabajo investiga los efectos de la distancia a las estaciones sobre el valor de la propiedad residencial.

Unidad de Sistemas de Información Geográfica (GCBA)

La ubicación de la zona dentro de la ciudad le otorga una excelente accesibilidad, que se ve acentuada por la presencia en la misma de numerosos medios de transporte.

En el período analizado (Abril, Mayo y Junio de 2005) la zona era abastecida por 3 líneas de subte de tipo radial (las líneas A, B y E). La línea H (de tipo transversal) se encontraba en construcción en Abril de 2007. En la zona existen 19 estaciones de subte (7 de la línea A, 6 de la línea B y 6 de la línea E). El ex-ferrocarril Sarmiento atraviesa la zona pero cuenta con una sola estación en el área, la terminal Plaza Miserere, que constituye un centro de transbordo intermodal de de pasajeros (ferrocarril, subterráneos y microómnibus). Respecto al transporte automotor, la zona está muy bien abastecida por numerosas líneas de autotransporte de pasajeros.

Las principales avenidas presentes en el área son las radiales Córdoba (en el límite norte), Corrientes, Rivadavia, Belgrano, Independencia, San Juan, Pavón y Garay y las transversales Av. La Plata, Medrano-Castro Barros, Boedo y Pueyrredón.

C) Aspectos teóricos

Responder a la pregunta guía implica en primer lugar construir un modelo de valuación de las propiedades y en segundo lugar observar si la variable distancia al subte es significativa.

Es necesario construir un modelo de valuación porque las viviendas son muy heterogéneas. El valor de una propiedad es función de muchas variables (atributos de la misma), entre las que se encuentra (o al menos eso es lo que se busca investigar en el trabajo) la cercanía a las estaciones del subterráneo.

Existen 2 tipos de modelos de valuación: los modelos de valuación por ventas repetidas y los modelos de valuación hedónica.

Los modelos de valuación por ventas repetidas utilizan los precios registrados por una misma unidad en dos momentos distintos del tiempo. Esto permite controlar la heterogeneidad en la muestra considerada. Estos modelos requieren de grandes bases de datos que contengan operaciones por 20 o 30 años. Los modelos de ventas repetidas no se adaptan al objetivo de este trabajo, que no es medir la variación de los precios en el tiempo sino analizar, para un instante del tiempo, ver cómo varían los precios de propiedades situadas a diferentes distancias de las estaciones del subte, obviamente controlando la heterogeneidad de las mismas.

Los modelos de valuación hedónica sí son adecuados al objetivo del trabajo. La idea que subyace a estos modelos es que el precio de una propiedad se puede explicar a partir de los atributos que ésta posee. Una vez conocido el valor que el mercado otorga a cada una de estas características es posible establecer una relación funcional cierta entre dichos atributos y el precio de mercado de las propiedades. Los atributos a los que se hace referencia incluyen tanto características estructurales (superficie, número de baños, cocheras, número de ambientes, antigüedad, etc.) como características del entorno en el que la propiedad se encuentra (espacios verdes, cercanía a centros escolares y de transporte, etc.).

Las técnicas estadísticas y econométricas disponibles permiten cuantificar la valoración otorgada a cada característica considerada, como así también el grado de significatividad que cada una de ellas tiene en la formación de los precios de las propiedades. De esta forma, los modelos de valuación hedónica permiten explicar cómo varía el precio de las propiedades en función de la distancia a las estaciones de subte, quedando controlados los cambios en las restantes características de las viviendas.

El modelo a estimar será de la forma:

Precio = a + B (atributos de la propiedad).

Donde a es una constante y B son los coeficientes de regresión de cada uno de los atributos de la propiedad.

También se probarán otras formas funcionales, por ejemplo:

Log(precio) = a + B (log (atributos de la propiedad), es decir, un modelo logarítmico.

D) Investigaciones previas

Existe una gran cantidad de literatura dedicada a describir investigaciones sobre el valor de la propiedad usando metodologías del tipo de precios hedónicos. La mayoría de los trabajos se focalizan sobre la propiedad residencial.

La siguiente recopilación cubre, brevemente, la teoría de la economía urbana relacionada con esta investigación y, en mayor detalle, la historia de la aplicación de la metodología de precios hedónicos a la valuación de la propiedad inmobiliaria.

Economía urbana

La teoría económica afirma que el valor de un activo es igual al valor presente de los beneficios netos asociados con su posesión. Para aplicar este modelo al valor de la tierra, la propiedad debe ser vista como un conjunto de servicios, derechos y obligaciones. El valor de la tierra es una función de características tales como su ubicación (es decir, accesibilidad), mejoras realizadas o potenciales (p.ej.: provisión de infraestructura), factores históricos y culturales, entre otros atributos.

En esta sección presentaré la teoría de la elección de la localización dentro de estos modelos teóricos. El precio de la tierra se explica por la teoría de la elección, ya que los precios son un resultado de la competición entre los hogares por la propiedad residencial, enfrentando en dicha competencia a otros hogares y a las empresas, que además luchan contra otras empresas para conseguir propiedades comerciales.

Teoría de la localización residencial (esquema teórico de Alonso, Muth, Mills)

Como en otras elecciones del consumidor, los resultados de la localización residencial reflejan las preferencias de los hogares sobre un conjunto de atributos que poseen las propiedades. Los hogares pujan por aquellas propiedades que mejor satisfacen sus particulares necesidades y deseos. Sujetos a sus restricciones presupuestarias, los hogares pagarán mayores precios por las viviendas que contengan la mayor cantidad de características por ellos deseadas.

El tamaño del presupuesto de cada hogar destinable a vivienda dependerá de sus ingresos y sus otros gastos. Un gasto que es variable y concomitante según sea la elección sobre localización realizada es el gasto en transporte. En la medida que el hogar gasta más dinero en transporte dispondrá de menos recursos para destinar a otros gastos. Si el gasto en transporte efectivamente se constituye en una restricción operativa sobre el presupuesto hogareño, el hogar pagará más (hasta el costo de transporte) por ubicarse lo más cerca posible de las localizaciones deseadas. En este cálculo, los costos de transporte pueden ser pensados tanto en términos de tiempo como de dinero.

Evidencia empírica

Los primeros modelos de valuación hedónica se remontan a 1935, cuando Andrew Court, un economista de la Asociación de Fabricantes de Automóviles de los Estados Unidos, desarrolló índices de precios que relacionaban diferentes características de los vehículos con sus precios. Court llamó “hedónicos” a sus modelos en base a su entendimiento de que “el utilitarismo, buscando el bien a través de la mayor felicidad de la comunidad como un todo, es la principal doctrina hedonista”. En consecuencia, creó un índice de utilidad y deseabilidad en el que el índice de precios es una función ponderada de atributos que caracterizan al bien.

Una recopilación de la evidencia empírica muestra que se han realizado básicamente dos tipos de estudios para medir los efectos de las infraestructuras de transporte sobre el valor de las propiedades. Existen estudios del cambio en los patrones de desarrollo urbano y densidad y estudios sobre el cambio del valor de la tierra. El presente trabajo pertenece al segundo tipo, si bien su objetivo no es exactamente estimar el cambio del valor de la tierra atribuible a la construcción de infraestructuras de transporte, por lo cual me centraré en los estudios de ese tipo.

La mayor parte de los estudios en este área se refiere a propiedad residencial. Desde 1970 se han publicado numerosos trabajos sobre el impacto de los ferrocarriles suburbanos sobre los precios de venta de la propiedad residencial -en Huang (1994) y Vessali (1996) se presentan dos excelentes recopilaciones sobre tal bibliografía.

La mayoría de los primeros estudios se referían a los trenes suburbanos (“heavy rail”) y ellos analizaban los efectos sobre los precios de las viviendas en función de la distancia a las estaciones o ahorros de tiempo de viaje asociados con las nuevas infraestructuras de transporte, o de ambas cosas. Davis (1970) y Nelson (1992) se basan en la distancia a las estaciones, en tanto que Boyce et al (1972) y Allen et al (1986) en los ahorros de tiempo de viaje. Por último, Mudge (1974) examina ambas medidas de accesibilidad.

En su gran mayoría, los investigadores intentaron controlar las características de las viviendas: características de la vecindad, distancia al centro de la ciudad, etc. En los casos de estudios multi-período, se incluyeron variables que reflejaran el ciclo económico.

Aunque la calidad de los datos y las metodologías son muy variables, casi todos estos estudios encontraron algún beneficio capitalizado en el valor de la tierra residencial atribuible a la cercanía al tren suburbano. Habitualmente, las formas funcionales utilizadas fueron lineales o semi-logarítmicas.

Estudios sobre propiedad residencial

Lewis-Workman y Brod (1997) analizaron 3 ciudades: Pleasant Hill (California), servida por el sistema de transporte BART (sigla en inglés de Bay Area Rapid Transit), Forest Hill y Rego Park (New York), ambas servidas por la Autoridad de Transporte de la Ciudad (CTA, su sigla en inglés)) y Portland (Oregon), abastecida por el Expreso del Area Metropolitana (MAX, su sigla en inglés).

Ellos especificaron modelos separados para cada ciudad describiendo el valor de las propiedades dentro de 1 milla de cada estación en la zona. En general los modelos incluyeron variables descriptivas del tamaño, la edad, tamaño del terreno, distancia a las estaciones y distancia a la autopista más cercana. En 2 casos (BART y CTA), los estudios concluyeron que “el tren suburbano provee beneficios medibles y grandes a las viviendas situadas cerca de las estaciones”. En estos casos las conclusiones además indicaron que los beneficios excedían a los ahorros de transporte, lo que implicaba un valor agregado adicional para las zonas, relacionado con la atracción de actividad comercial más eficiente y de mejor nivel.

El caso de Portland (MAX, tipo “light rail”) no fue tan claro. Contrastando con otros estudios para la misma zona que mostraban claros beneficios (por ejemplo, Al-Mosaind et al (1994) y Chen et al (1998), el estudio de Lewis-Workman y Brod mostraba una correlación negativa entre la proximidad a las estaciones y los valores de las propiedades. Las explicaciones sugeridas por los autores para el anómalo resultado fueron:

a) que el sistema MAX corría cerca de un tren suburbano y que los beneficios del tren suburbano eran más pronunciados.

b) que el MAX corría cerca de una gran autopista y que por lo tanto el resultado en realidad estaría reflejando el efecto negativo de la autopista, que también demuestran en el estudio.

Al Mosaind et al desarrollaron dos modelos hedónicos para explicar los precios de las propiedades en una zona servida por el mismo sistema MAX, en Portland. En el primer modelo una variable dummy fue incluida para propiedades dentro de un cuarto de milla de las estaciones. El segundo modelo, limitado a propiedades dentro de un cuarto de milla de las estaciones, mide la distancia a las mismas en forma continua. Este modelo mostró una correlación negativa que implicaba que el valor de las propiedades aumentaba a medida que la distancia a las estaciones disminuía.

Un estudio posterior sobre el MAX de Portland (Chen et al (1998)) intentó separar el efecto proximidad a las estaciones del efecto negativo relacionado con la cercanía a las vías (ruidos, inseguridad, etc.). Usaron datos de ventas de propiedades de 6 a 8 años luego de la apertura de la línea analizada (Al-Mosaind et al usaron datos de ventas de propiedades a 2 años de la apertura de la línea)

Incluyeron variables relacionadas con la localización para representar la distancia a la estación más cercana (efecto proximidad), distancia a la línea (efecto contaminación), distancia al parque más cercano y distancia al centro de actividad de la ciudad.

Los resultados mostraron que el precio de las viviendas disminuía con la distancia a las estaciones pero a una tasa decreciente. También encontraron apoyo (aunque no significativo desde el punto de vista estadístico) para el “efecto contaminación” y concluyeron que los efectos combinados produce un patrón de precios de las propiedades que puede ser descrito como parábola de pendiente negativa, sesgada hacia la izquierda y truncada, alcanzando un valor máximo a 700 pies (233 metros, aproximadamente) de las vías.

Un estudio anterior (Landis et al (1994)) sobre el sistema BART también buscó separar el efecto proximidad del efecto contaminación, usando variables de adyacencia a las vías y a las autopistas además de las variables de distancia habituales. Landis et al no encontraron una relación estadísticamente significativa entre “adyacencia” (una variable dummy definida para propiedades a menos de 300 metros de las vías o las autopistas) y el valor de las propiedades.

En cambio, sí encontraron una correlación entre el precio de las propiedades y la distancia caminando (o sea, no medida en línea recta) a las estaciones y los puntos de acceso a las autopistas.

En la literatura internacional se encuentran trabajos que analizan los efectos de las infraestructuras de transporte sobre el valor de las propiedades de distintas maneras. Están los trabajos que analizan cómo cambió el valor de las propiedades luego de la construcción de un nuevo subte (es decir, comparan las situaciones anterior y posterior a la realización de la nueva infraestructura) y están los que buscan analizar en un instante dado del tiempo las diferencias de valor entre propiedades situadas a diferentes distancias de las estaciones del subte. Este trabajo pertenece al segundo grupo.

Cuando el tratamiento del tiempo no es un problema (por analizarse un instante en el tiempo) el principal tema que surge de la bibliografía internacional sobre el tema es la determinación del tamaño de las áreas afectadas por la presencia de las estaciones (“catchment areas”).

En general se usan áreas de influencia de 800 metros para propiedad comercial y 1000 metros para propiedad residencial. Existe alguna evidencia de que el valor de las propiedades más cercanas a las estaciones es afectado negativamente. La mayoría de los estudios impone el tamaño de las zonas de influencia en lugar de permitir que los datos sugieran cuáles son sus dimensiones.

Existen 2 formas diferentes de introducir el efecto de la distancia en los modelos hedónicos. En primer lugar, como anillos alrededor de las estaciones con una variable dummy asociada. En segundo lugar, incluyendo una variable de “distancia a la estación más cercana” y buscando que los resultados de la regresión indiquen la tasa de variación del valor de las propiedades al variar la distancia a las estaciones (“distance decay effects”).

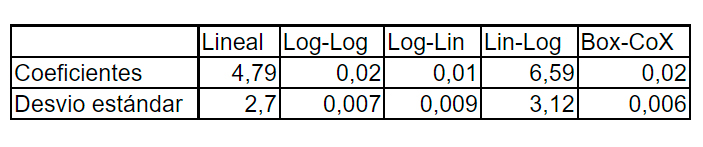

A nivel local pueden citarse también varios antecedentes de utilización de valuación hedónica (aunque aplicada a otros temas.) En primer lugar, se puede citar el trabajo “Una primera aproximación a la valuación hedónica de la contaminación en Buenos Aires” (2001) de Mariana Conte Grand. En dicho trabajo se incluye una variable relacionada con el subte (si bien el objetivo central del trabajo no es estudiar su efecto) con resultados contrarios a la teoría, ya que el coeficiente de la variable “distancia a estación” (medida en cuadras) es significativo y presenta un signo positivo. Esto significa que cuanto más lejos del subte se encuentran las propiedades mayor es su valor.

Los resultados de Conte-Grand (respecto a la variable subte) fueron los siguientes:

Nota: Coeficiente del modelo lineal signficativo al 10%, Coeficientes de los modelos log-log, lin-log y Box-Cox significativos al 5%

Conte-Grand, que trabajó con una base de datos de 406 propiedades de Barrio Norte publicadas el 30/7/1997, sostiene que el signo positivo del coeficiente podría relacionarse con que está captando una posible externalidad negativa vinculada a la cercanía a las estaciones (congestión, ruido, suciedad).

Otro estudio en el que se utilizó la valuación hedónica es el trabajo “Determinantes de los precios de mercado de los terrenos en San Miguel de Tucumán”, de Osvaldo Meloni y Fernanda Ruiz Nuñez (1998). Por último, Eugenio Figueroa y George Lever publicaron en 1992 el trabajo “Determinantes del precio de mercado de los terrenos en el área urbana de Santiago”.

Como síntesis de las investigaciones, se puede afirmar que la evidencia en general es que la cercanía a las estaciones de subte coincide con valores más altos de las propiedades. Menor apoyo tiene la hipótesis que sostiene que las propiedades situadas en las inmediaciones son afectadas negativamente. La comparación de resultados entre investigaciones o la obtención de “efectos promedio” no suele ser factible, dada la heterogeneidad de metodologías, calidad de datos utilizados, momentos de realización, contextos urbanos, medios de transporte alternativos, etc.

E) Datos utilizados

La fuente de información fue la sección de avisos clasificados del diario Clarín correspondientes a la zona E (Almagro, Boedo, Abasto, Balvanera y San Cristobal) de los sábados de Abríl, Mayo y Junio de 2005. Si bien la calidad de la información utilizada generaba dudas los resultados obtenidos sugieren que la misma es al menos aceptable. La caracterización socioeconómica de la zona bajo análisis permite esperar que el diario Clarín incluya una alta proporción de las propiedades en venta en la zona. Tal vez no sería justificado tal supuesto si la zona de análisis fuera Palermo Chico, por ejemplo.

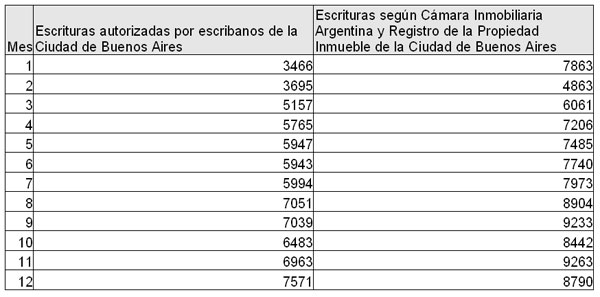

Se trabajó con 820 propiedades. Las siguientes cifras sobre las escrituraciones en 2005 tal vez permitan ilustrar la representatividad de la muestra utilizada.

Como se ve en el cuadro 2, se tienen en el período analizado (Abril, Mayo y Junio de 2005) alrededor de 22.000 operaciones. Realizando el supuesto de que el 90% corresponden a departamentos tenemos 19.800 propiedades. Considerando que en la zona vive aproximadamente el 10% de la población de la ciudad y suponiendo que las operaciones se distribuyeron de acuerdo a la población implicaría que el total de las operaciones en el área deberían rondar las 2.000. Por supuesto, estos cálculos son estimaciones sin pretensión de exactitud realizadas con el único objetivo de contrastar el tamaño de la muestra con la cantidad de operaciones realizadas en el periodo.

Comparando el tamaño de la muestra con otros trabajos se ha verificado que en Conte Grand (2001) la autora trabajó con una base de datos de 406 propiedades de Barrio Norte publicadas en 1997, mientras que Weinberger (2000) trabajó con 3.700 propiedades pero sobre un lapso de 16 años y en un área de influencia mucho mayor.

Meloni y Ruiz Nuñez trabajaron con 601 observaciones, obtenidas de una encuesta de valores inmobiliarios realizada por empresas locales, en tanto que Figueroa y Lever (1992) trabajaron con 215 observaciones, constituyendo su principal fuente de información los avisos clasificados del diario El Mercurio.

Construcción de la base de datos

Los avisos debieron ser interpretados, ya que cada uno está redactado de diferente forma, usando abreviaturas, etc. Esto agregó una dificultad adicional a la conformación de la base de datos. Solamente se utilizaron los avisos correspondientes a departamentos y PH, excluyéndose las casas. Esta selección se realizó porque las casas no solamente son heterogéneas respecto a los departamentos sino que tienen una gran heterogeneidad entre sí.

Se revisaron un total de 5.620 avisos. De esta cantidad, 1.988 cumplieron con los requisitos necesarios para ser ingresados en la base de datos (a saber, dirección exacta, superficie y precio). Se controló la presencia de avisos que se refirieran a la misma propiedad, permaneciendo en la base de datos únicamente los últimos avisos en orden cronológico. Una vez realizado este control permanecieron en la base de datos los avisos correspondientes a las 820 propiedades que constituyeron la muestra.

Se supuso que cada vendedor quiere reflejar en los avisos los mejores aspectos de su propiedad. P. ej.: si un propietario no dice que su departamento tiene balcón se supuso que es porque no tiene balcón.

Se hizo lo posible por no “completar” avisos. En realidad, la única variable que se completó fue la edad de la edificación (ver Anexo I).

Se trabajó con precios de oferta. Esto tiene la desventaja de que tales precios no reflejan los valores a los que efectivamente se vendieron las propiedades. Sin embargo, no existían otras opciones, tales como usar los precios de escrituración. En realidad, dada la extendida costumbre de subescriturar las propiedades, no es claro que tal información sea de mayor calidad que la utilizada.

La cuestión del tiempo de venta no se consideró en forma explícita. Es sabido que dada una misma propiedad un individuo puede aceptar bajar el precio en poco tiempo y otro preferir esperar más tiempo. Incluso, el mismo individuo podría elegir cualquiera de las dos cosas en determinadas circunstancias. Esto también hace que el precio efectivo de venta pueda incluir más información que los atributos de las propiedades (p.ej.: el apuro por vender del propietario).

Se debió decidir cuantos meses de avisos tomar. Se optó por tomar 3 meses, siendo un intervalo de tiempo razonable para que una propiedad sea publicada en el diario y vendida (aunque verificar la veracidad de esta afirmación sería objeto de otra tesis). Se considera que tomar un intervalo mayor haría necesario incluir una variable temporal y no podría seguirse considerando al análisis como uno de corte transversal. De todas formas, se verificó que la presencia de aumentos de precios de una misma propiedad no fuera significativa.

No se incluyeron variables marcadas por la subjetividad, pese a considerarlas influyentes sobre el valor de las propiedades. Por ejemplo, no se incluyeron variables relacionadas con el estado de la propiedad, su luminosidad, pese a que algunos avisos hacían referencia a tales atributos de las propiedades. Se buscó así evitar caer en un “error de medición” que sería perjudicial para el análisis.

No puede descartarse la existencia de errores de medición/sobreestimaciones en la variable superficie. No todos los avisos ofrecen información discriminada entre superficies cubiertas y semicubiertas. Más bien, por lo general se incluye un único valor sin aclarar si éste incluye la superficie de balcones, patios o terrazas.

En el Anexo I se incluye una descripción de las variables utilizadas en el trabajo.

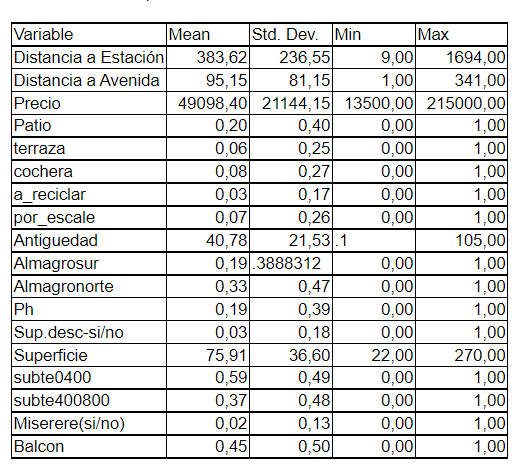

Estadísticas descriptivas de la base de datos utilizada

La variable Distancia a Estación es la distancia (lineal) de la propiedad a la estación del subte en metros. Distancia a Avenida mide la distancia (lineal) a la avenida más cercana, en tanto que Precio corresponde al precio (en dólares) de la propiedad.

Las siguientes 5 variables son “dummies” que buscan reflejar si la propiedad tiene patio, terraza, cochera, si debe reciclarse y si el acceso a la misma es por escalera.

Antigüedad refleja la antigüedad de la propiedad medida en años.

Almagrosur y Almagronorte también son variables “dummy” que reflejan si la propiedad pertenece a tales zonas de la ciudad, en tanto que PH es una “dummy” que indica si la vivienda es un PH (1) o un departamento (0).

Sup.desc-si/no es una variable dummy que refleja si la propiedad tiene superficies exteriores de gran tamaño, mientras que Superficie corresponde a la superficie de la propiedad medida en m2.

Luego se incluyen 2 dummies (subte0400 y subte400800) para reflejar si la vivienda se encuentra a una distancia de entre 0 y 400 metros de la estación o a una distancia de entre 400 y 800 metros.

“Miserere” es una dummy que refleja si la propiedad se encuentra a 100 metros o menos de la Estación Plaza Miserere, en tanto que “Balcón” es una dummy que indica si el departamento tiene balcón.

F) Metodología

a) Tratamiento dado a los datos

En primer lugar, se seleccionaron los avisos utilizables, los que debían contener información al menos sobre la dirección exacta de la propiedad, precio y superficie en m2. Para los avisos “utilizables” no solamente se cargaron los datos mencionados sino también todos los datos incluidos en el aviso.

Luego se georreferenciaron los avisos mencionados en el párrafo anterior y se generó una variable llamada “distancia a estación del subte”.

Se realizaron regresiones de corte transversal, buscando evaluar la significatividad de los coeficientes para diferentes atributos de los departamentos, siendo “distancia a estación del subte” uno de ellos.

N. de la R.: Debido a la especificidad técnica y la extensión del resto de este punto, se desarrolla en archivo adjunto.

G) Resultados

N. de la R.: Debido a la especificidad técnica y la extensión de este punto, se desarrolla en archivo adjunto.

H) Análisis de los resultados y conclusiones

Los distintos modelos testeados dieron muestran efectos significativos de la distancia a las estaciones de subte sobre el valor de las propiedades. Además, los coeficientes presentan los signos esperados y son estables al agregar y quitar variables.

Se ha observado que las propiedades ubicadas a menos de 400 metros de las estaciones valen un 14,4% más que la categoría base (propiedades ubicadas a más de 800 metros de las estaciones), en tanto que las ubicadas a una distancia de entre 400 y 800 metros valen un 13% más que la categoría base. Esto sugiere que no produce mucha diferencia estar dentro del primer anillo o en el segundo y que las “catchment areas” son mayores de lo que habitualmente se piensa. Esto puede tener que ver con la ventaja en tiempos de viaje del subte respecto a colectivo. En subte se tarda 12 minutos en llegar al centro de negocios (sin contar la caminata a la estación), en microómnibus el mismo viaje insume entre 25 y 40 minutos, según las condiciones del tránsito.

El modelo 2 (logarítmico, anillos a 500 y 1000 metros) muestra que las propiedades ubicadas a menos de 500 metros valen un 12,7% más que las de la categoría base, en tanto que las ubicadas a una distancia de entre 500 y 1000 metros valen un 9,7% más que la categoría base. En este modelo se observa un salto más pronunciado del precio al pasar al anillo siguiente.

La variable log (distancia a estación), utilizada como variable explicativa en el modelo 3, también resultó significativa y con el signo correcto. El coeficiente –0,026 indica que cuando la distancia a la estación aumenta un 1% el precio disminuye en 2,6%.

El modelo 4 (lineal, se utilizó como variable explicativa el cuadrado de la distancia a las estaciones) muestra como resultado que cuando el cuadrado de la distancia a las estaciones aumenta en un metro, el precio disminuye en medio centavo de dólar (nótese el coeficiente -0,005 asociado a la variable).

Este descenso del precio (muy leve al principio, mucho más pronunciado cuando la distancia supera los 500 metros) parece ser coherente con los resultados de los modelos 1 y 2.

Otros resultados interesantes del modelo 4 son:

-Si la propiedad tiene cochera esto implica un aumento de su valor en 8.000 dólares (en promedio).

-Si la propiedad es a reciclar esto implica una disminución de su valor (en promedio) de 4.700 dólares.

-Por cada año adicional de antigüedad el valor de la propiedad disminuye en 116 dólares.

-Si la propiedad se ubica en Almagro esto le agrega en promedio casi 5.200 dólares (respecto al resto de la zona de estudio).

-Si la propiedad es un PH esto resta a su valor 4.824 dólares (en promedio).

-Si la propiedad se ubica a menos de 100 metros de la estación Miserere esto implica una disminución de algo más de 7000 dólares en su valor.

-Disponer de balcón agrega al valor de la propiedad casi 4.300 dólares (en promedio).

-Un m2 adicional agrega al valor de la propiedad 479 dólares.

Además, se estudió la supuesta externalidad negativa asociada a la adyacencia a las estaciones con resultados negativos. Un aspecto a considerar es que todas las estaciones están ubicadas sobre avenidas y entonces la “externalidad negativa” asociada fundamentalmente a la contaminación sonora ligada al tránsito intenso no puede aislarse de la supuesta influencia negativa de la adyacencia a las estaciones.

En las primeras etapas del trabajo se probaron dos medidas de distancia a las estaciones: en línea recta y caminando por la red de calles. Los resultados no fueron significativamente distintos y entonces se optó por usar la medida lineal, mucho más sencilla de obtener mediante un sistema GIS.

Estos resultados sólo se refieren a la zona investigada y de ninguna forma se puede afirmar a priori que el efecto de la cercanía a las estaciones sería el mismo en otras zonas de la ciudad. Incluso el citado resultado de Conte Grand (2001) podría ser correcto (si bien la autora considera que el mismo puede deberse a la presencia de multicolinealidad), dado que se trata de otro periodo y sobre todo de otra zona. Podría ocurrir que las “zonas intersticiales” (relativamente alejadas de las estaciones) en Barrio Norte tal vez sean más seguras que en Almagro y Boedo, mientras que las avenidas son ruidosas y por ende allí menos valoradas.

Debido a la mencionada imposibilidad de modelizar el sesgo de selección, las conclusiones sólo se refieren a la muestra.

MOC

El autor es Economista especializado en evaluación de proyectos de inversión y Magister en Economía Urbana.

“Agradezco a Agustín Maurín, Director del Archivo del diario Clarín, por su colaboración; al Dr. Pablo Sanguinetti (Ex Director de la MEU), Arturo Gil Moore, (profesor en la MEU), Patricio Dalton (Warwick University), Eduardo Faierman, Silvana Cavallari y Roberto Pereyra por sus comentarios y sugerencias y al Lic. Leonardo Perichinsky (Director General de Inversión Pública GCBA 2004-2007) por su colaboración y apoyo”.

De su autoría, ver también en café de las ciudades:

Número 86 | Fútbol y Ciudades

A 30 años del último partido de San Lorenzo en el Gasómetro | Y Cuestionario a los arquitectos Mario Sabugo, Eduardo Cajide, Sergio Zicovich Wilson y Hugo Montorfano. | Marcelo Castillo

Sobre subterráneos e indicadores urbanos en Buenos Aires, ver también en café de las ciudades:

Número 56 | Tendencias (II)

Asimetrías Urbanas de Buenos Aires | La ineficiencia y la inequidad de la metrópolis, en una investigación de Luís Ainstein. | Marcelo Corti

Y sobre evaluación del mercado inmobiliario (en este caso de Santiago):

Número 59 | Economía de las ciudades

25 años de mercado de suelo en Santiago | Desarrollo urbano, valorización inmobiliaria y equidad territorial en la capital chilena | Pablo Trivelli

Bibliografía

Al-Mosaind M. , J. Dueker and J.G. Stratham (1994) – “Light rail transit stations and property values: a hedonic price approach”. Transportation Research Record 1400: pp.90-94

Allen W.B., K. Chang, D. Marchetti y J. Pokalski (1986) – “Value capture in transit: the case of Lindenwold high speed line”. The Wharton School, University of Pennsylvania, Philadelphia, Pennsylvania.

Boyce D.E et al (1972) Impact of rapid transit on suburban residential property values and land development, U.S. Department of Transportation.

Chen H., A. Rufolo and J. Dueker (1998) – “Measuring the impact of Light Rail Systems on single family home values: a hedonic price approach with geographic information system application. Transportation Research Record 1617. pp. 38-43.

Conte Grand, Mariana: Una primera aproximación a la valuación hedónica de la contaminación en Buenos Aires, Universidad del Cema (2001)

Davidson, J. y MacKinnon, J., 1993, Estimation and inference in econometrics, Oxford University Press, Oxford.

Davis F. (1970) – Proximity to a rapid transit station as a factor in residential property values – The Appraisal Journal 38 pp. 77-87-

Figueroa, Eugenio y Lever, George: “Determinantes del precio de mercado de los terrenos en el area urbana de Santiago”, en Cuadernos de Economía de la Pontificia Universidad Católica de Chile (1992)

Greene, William H. Econometric analysis. 3ª ed. Englewood Cliffs [New Jersey] : Prentice-Hall, 1997

Gujarati, Damodar: “Econometría Basica”, Tercera Edición (1997), McGraw-Hill.

Heckman, J. “Sample selection as a specification error” (1979).En Econometrica, Vol.47, No.1 pp 153-161

Hwang, W.(1994) – The Effects of Transportation Infrastructure on Nearby Property

Values: A Review of the Literature. Institute of Urban and Regional Development,

University of California, Berkeley, California.

Landis, J., Guhathakurta, S. And Zhang, M. (1994) Capitalization of transit investments into single family home prices, Working paper, University of California Transportation Center.

Lewis-Workman, S. y Brod D. (1997) “Measuring the neighborhood benefits of rail transit accesibility”, Transportation Research Record 1576, pp 147-153.

Meloni, Osvaldo y Ruiz Nuñez, Fernanda: “Determinantes de los precios de mercado de los terrenos en San Miguel de Tucumán”, Universidad Nacional de Tucumán (1998)

Mudge, R. 1974. The Impact of Transportation Savings on Suburban Residential

Property Values. The Rand Corporation, New York, New York.

Nelson, A. 1992. Effects of Elevated Heavy-Rail Transit Stations on House Prices with

Respect to Neighborhood Income. Transportation Research Record 1359: 127-132.

Scottish Executive: “Developing a methodology to capture land value uplift around transport facilities”. (2004)

Vessali, K. 1996. Land Use Impacts of Rapid Transit: A Review of the Empirical

Literature. Berkeley Planning Journal 11: 71-105.

Weinberger, Rachel, “Commercial Rents and Transportation Improvements: Case of Santa Clara County´s Light Rail” (2000), Lincoln Institute of Land Policy Working Paper.

White, H. “A Heterocedasticity Consistent Covariance Matrix Estimator and Direct Test for Heterocedasticity”. Econométrica, vol. 48, 1980,pp. 817-818.