N. de la R.: El texto de esta nota reproduce la editorial del autor al dossier Financiarización de la vivienda y de la (re)producción del espacio urbano, número 103, volumen 36 de la revista INVI, noviembre de 2021. Para citar: Delgadillo, V. (2021). Financiarización de la vivienda y de la (re)producción del espacio urbano. Revista INVI, 36 (103), 1-18.

En las últimas décadas, la producción inmobiliaria se ha incrementado de forma colosal en muchas ciudades latinoamericanas, particularmente en Chile, México y Brasil, y en menor escala en Argentina, Colombia, Ecuador, Paraguay y otros países. Este boom inmobiliario es impulsado por crecientes flujos de capitales financieros globales que han encontrado innovadoras y lucrativas formas de ganancia en la producción del espacio construido. A una ola de expansión urbana periférica, conducida por la construcción de vivienda social, le ha seguido una ola de desarrollo urbano intensivo. Así, en selectos territorios de varias ciudades emergen modernos rascacielos con viviendas de lujo o sociales y oficinas, torres de corporativos; así como centros comerciales. Mientras que en periferias alejadas de las ciudades se han construido cientos de miles de viviendas sociales en serie, de dimensiones mínimas y con materiales de construcción baratos para “combatir” el déficit de vivienda (en régimen de propiedad privada). Asimismo, en periferias urbanas y áreas rurales se multiplican edificaciones al servicio del comercio digital, la maquila y una industria globalmente fragmentada y dispersa.

Muchos de esos espacios recientemente construidos, destinados a viviendas, oficinas y otros usos, permanecen durante mucho tiempo deshabitados o subutilizados, porque los precios de venta o alquiler están fuera del alcance de los ingresos de las mayorías, y/o porque esos espacios se construyen fundamentalmente como activos financieros, es decir, en función de la reproducción de capitales foráneos. ¿Por qué se siguen construyendo más torres de oficinas y viviendas, cuando hay miles de viviendas y oficinas vacías? ¿Por qué se siguen construyendo oficinas en un momento en el que la pandemia COVID 19 ha obligado al trabajo en casa o home office? En un sentido más amplio, Jaramillo (2021) nos pregunta ¿Por qué la producción inmobiliaria latinoamericana, que fue una rama relativamente secundaria de la acumulación de capital, atrasada en términos técnicos y empresariales, y circunscrita a capitales nacionales, en épocas recientes se ha convertido en una muy atractiva y lucrativa alternativa de inversión para el gran capital internacional?

Es tal la dimensión de esta nueva producción inmobiliaria, que en algunas ciudades se puede hablar de una verdadera reestructuración y reconfiguración urbana con una enorme producción de espacios creados como reserva de valores y activos financieros internacionales (Delgadillo, 2021; Gasca, 2019; Shimbo y Rufino, 2019). Para Palomero (2019) vivimos una nueva ola de especulación inmobiliaria que amenaza el planeta. Se trata, según Méndez (2019, 2020), de un colosal sector financiero que invade múltiples geografías, gracias a la desregulación neoliberal, la revolución digital y la globalización de los procesos económicos. En esta lógica, las ciudades, más que vivas y habitadas por grupos sociales diversos, aparecen y son utilizadas como portafolios de inversiones bursátiles, es decir, como activos financieros seguros y altamente lucrativos para diversos fondos de inversiones financieras internacionales (Méndez, 2019; Naredo, 2016; Ribeiro et al., 2020).

En este contexto, no es casual que los estudios sobre la financiarización del mercado inmobiliario se estén multiplicando en América Latina y otras regiones del mundo, con el propósito de entender las causas, las consecuencias y las formas de esta nueva avalancha inmobiliaria y financiera que usa como vehículo de reproducción de capitales a las ciudades, al suelo, la vivienda y los edificios, inmóviles por su propia naturaleza.

Un nuevo concepto para una tendencia creciente

Vivimos una era en la que una lógica eminentemente financiera subyace a la nueva producción inmobiliaria. Sin embargo, no son nuevos los propósitos de construir espacios para almacenar valores financieros, ni es tan nueva la asociación de capitales inmobiliarios con los capitales financieros; lo que sí es novedoso es la escala, la intensidad y la dimensión (a menudo colosal) de este fenómeno.

Desde las décadas de 1960 y 1990 Lefebvre (2013) y Harvey (2008) ya reconocían que los excedentes de capital productivo (primer circuito de acumulación de capital) se invertían en negocios inmobiliarios (segundo circuito de acumulación) y que este circuito secundario de acumulación de capital se convertía en protagonista en tiempos de crisis diversas. Los capitales se refugian en negocios inmobiliarios, pues, aunque tienen ciclos de circulación más largos, pueden ofrecer mayor seguridad y ganancias, frente a las pérdidas e incertidumbre que generan condiciones de crisis, devaluaciones, inflación, etcétera. Smith (2020), siguiendo a Lefebvre (2013), reconoce que la producción del espacio siempre ha sido una vía para la acumulación del capital y la inversión de los excedentes de capital.

Sin embargo, lo que marcó un hito sin precedentes fue la conversión de los bienes inmuebles en acciones altamente móviles en mercados financieros: la tierra, el suelo urbano, los edificios y hasta los créditos hipotecarios se han convertido en depósito de activos financieros. Mediante la titulización, securitización o bursatilización de los inmuebles en forma de activos financieros, los inversionistas no están atados a los bienes raíces, no dependen de complicados procesos notariales para adquirir una parte de los inmuebles (como si fuera en condominio o copropiedad), pues en cualquier momento pueden vender sus acciones. Para Daher (2013) esto no es una simple innovación de ingeniería financiera, sino una verdadera revolución financiera con muy fuertes implicaciones en las ciudades.

Desde las décadas de 1990 y de 2000, varios autores latinoamericanos ya habían advertido el emergente protagonismo del capital financiero, que en asociación con el capital inmobiliario aterrizaba en las ciudades, través de la construcción de Grandes Proyectos Urbanos (Lungo, 2004), en la ciudad interior a través de diversas formas de renovación urbana, o bien, bajo la forma de la construcción de vivienda social en periferias urbanas distantes (Duhau, 2008; Ortiz, 2007). Así, por ejemplo, Emilio Pradilla (2004, 2009) ya hablaba de la fusión de intereses del capital inmobiliario y financiero.

Así que los estudios latinoamericanos sobre los grandes proyectos urbanos, la gentrificación, la ciudad global y la ciudad neoliberal, desde principios del siglo XXI, sin hablar específicamente del concepto financiarización, ya habían identificado la creciente presencia de capitales financieros globales en los procesos de reestructuración urbana locales. En este sentido, la financiarización no es un concepto parteaguas en los estudios urbanos sino una herramienta conceptual y analítica que plantea una continuidad con los estudios sobre el urbanismo neoliberal, con énfasis en la presencia decisiva de los capitales financieros internacionales en la reconfiguración de las ciudades y los mercados inmobiliarios.

Reconocer estas advertencias de nuestros colegas latinoamericanos contribuye a desmitificar y a cuestionar las ideas típicamente eurocentristas y estadounidenses, que conciben que los procesos urbanos y la producción del conocimiento científico se produce en cascada, de norte a sur, como analizaremos más adelante.

Financiarización de la economía y de las ciudades

La financiarización es un proceso y un modelo de acumulación de capital en el que predomina lo financiero frente a lo productivo, en tanto lógica y reproducción de capitales. Se trata de una forma de reproducción de capitales que no se realiza en la esfera de la economía real, es decir, en la producción de mercancías materiales y los servicios asociados a ella; sino en la esfera de la economía ficticia, es decir, en los mercados financieros.

En este sentido, Daher (2021) nos invita a diferenciar claramente el llamado Real Estate del Unreal Estate: el primero (bienes raíces) es economía real, industria de la construcción que produce capital fijo, es inmóvil y está anclado a un suelo local. En cambio, el segundo se refiere a un mercado inmobiliario cuyas actividades económicas son ficticias, se ubican en el área de los servicios, producen rentas, plusvalías e intereses, y son móviles, líquidas y globales. Para él, la confusión de llamar de la misma forma a dos actividades económicas tan diferentes se deriva de lo imbricado que están ambos sectores.

Históricamente la producción de la vivienda y del espacio urbano han requerido de financiamiento para su edificación y han sido una fuente muy rentable para la inversión de excedentes de capitales productivos diversos. Sin embargo, en años recientes, el mercado inmobiliario se ha convertido en un negocio muy lucrativo para capitales financieros globales y ha adquirido una escala colosal en varias ciudades (Mattos, 2016; Rolnik, 2015, 2018; Shimbo y Rufino, 2019). Para Rolnik (2015) y Aalbers (2016) las enormes inversiones financieras trasnacionales (integradas por capitales de diversos orígenes y países) constituyen una verdadera “muralla de dinero” que encuentra en las ciudades lucrativos mercados inmobiliarios en donde aterrizar. Así, actualmente, el espacio urbano, la vivienda y las hipotecas y préstamos que hacen posible su edificación, se han convertido en vehículos para la reproducción lucrativa de capitales financieros internacionales. Como consecuencia, el suelo, la vivienda y la producción del espacio urbano ya no responden a las necesidades locales sino que se edifican como activos financieros en función de la reproducción de capitales internacionales y las ciudades se han convertido en “fábricas” productoras de plusvalías.

Si bien, en general, los bienes inmuebles tienen un valor económico relativamente seguro que no se deprecia, hay crisis que sí producen la depreciación de los bienes raíces, como ocurrió en la crisis española de 2007-2008 (Méndez, 2019), y de los fondos de inversiones inmobiliarias, como ocurrió recientemente con el estallido social en Chile en 2019, en donde los fondos menos diversificados, junto con las empresas de la construcción, sufrieron fuertes pérdidas (Daher, 2021).

Financiarización inmobiliaria diversa

Si bien es cierto que los capitales financieros penetran cada vez más y con mayor fuerza diversas esferas de la economía y de la vida social, no se trata de un proceso homogéneo ni en los países, ciudades, ni mercados, como es el inmobiliario. En efecto, la financiarización de la (re)producción del espacio urbano y de la vivienda en el mundo es diversa, no se reduce a un tipo de vivienda, edificios nuevos o usados, un solo ámbito urbano, ni un solo tipo de hipotecas. El espacio construido es un bien inmueble que materializa una gran cantidad de valor, que se vende al contado o en plazos fraccionando y difiriendo los pagos a través de créditos bancarios, hipotecas, etcétera. Así, los mercados inmobiliarios y sus componentes y submercados son susceptibles de ser financiarizados de diversas formas y permiten que distintos tipos de capitales (productivos, rentistas, especulativos) se inserten en determinadas fases y submercados para obtener ganancias en plazos largos, medios y cortos:

- La compraventa y alquiler del suelo y/o del espacio construido.

- La fase de elaboración de proyectos y de construcción, a través de las preventas.

- La vivienda social, media o de lujo.

- Las viviendas recuperadas (de los desahucios), las viviendas abandonadas, las viviendas en régimen de alquiler formal y recientemente también informal.

- Los créditos hipotecarios para edificar o comprar un edificio o vivienda ya construida.

- Las oficinas, los centros comerciales, los espacios industriales y de servicios, las bodegas, los hoteles y cadenas de hoteles, y las infraestructuras.

Así, en la financiarización de los bienes raíces intervienen diversos capitalistas y tipos de capitales: productivo (industria de la construcción), rentista (alquiler de espacios construidos) y financiero (hipotecas, préstamos).

En síntesis, la financiarización no tiene una forma homogénea válida para todo el mundo, pues sus rasgos y características son condicionados por las especificidades institucionales e históricas de cada país y ciudad (Lapavitsas, 2016). La financiarización del mercado inmobiliario no se reduce a un tipo de edificios, un solo ámbito territorial o un segmento del proceso inmobiliario. En una misma ciudad y área metropolitana las diferencias pueden ser notables (Daher, 2013). Así, la “telaraña financiera” envuelve en su red a territorios, geografías y ciudades, pero de manera diferencial, con distinta intensidad, temporalidad y resistencias (Méndez, 2019, 2020).

¿Un concepto anglosajón con una trayectoria norte sur? ¿Una financiarización subordinada y dependiente?

Financiarización es un concepto más, como el de Global City o Gentrification, en donde la traducción directa del inglés se impuso en español. En inglés, financialization se deriva del sustantivo financial; y en español, el concepto derivado del adjetivo “financiero” debería ser “financierización”. Pero muy pocos textos en español lo usan, como el de López y Rodríguez (2010). Así, el nombre que ha terminado por ser utilizado en español es financiarización.

Varios colegas sostienen que, en función de una temporalidad relativamente tardía del fenómeno y del estudio del fenómeno (con respecto a Estados Unidos, el Reino Unido y otros países europeos), de la preeminencia del dólar y el euro en la economía global, y de la dimensión de los flujos financieros norte – sur, lo que ocurre en América Latina es una financiarización subordinada: Aalbers (Centro COES, 2020), Abeles et al. (2018), Lapavitsas (2016), Levy (2013), López Morales y Gasic (2021), Méndez (2020), Ribeiro et al., (2020), Shimbo y Rufino (2019) y Socoloff (2019). La CEPAL incluso recicla un concepto del siglo XX, para hablar de una financiarización “dependiente” (Abeles et al., 2018). Enseguida exploramos algunas de estas características.

¿Financiarización tardía y estudios tardíos?

En una entrevista reciente, Aalbers (Centro COES, 2020), señala que la financiarización de la vivienda, que ocurría unos quince años atrás en Estados Unidos y algunos países europeos, comenzaba a ocurrir en algunos países latinoamericanos. Sin embargo, en la misma entrevista él reconoce que en Brasil, desde 1997, se habían adoptado figuras jurídicas que facilitaban la captura de capitales globales para los negocios inmobiliarios y que muchos países europeos apenas lo hacían en el siglo XXI. En otro texto, Fernández y Aalbers (2020) reconocen que en 2020 muchos países del Norte Global no han introducido aún titulizaciones hipotecarias, ni Trust de inversiones en Bienes Raíces, o lo han hecho muy recientemente y al mismo tiempo que varios países del Sur Global. En este sentido, podemos agregar que Metzger (2020) reconoce que en Alemania apenas en 2007 se introdujeron instrumentos jurídicos del tipo REIT o Real Estate Investment Trust (Empresas de Inversión en Bienes Raíces). Entonces, hablar de subordinación en función de la adopción “tardía” de instrumentos financiarizados es muy relativo, mientras que los estudios sobre la financiarización inmobiliaria en países como Alemania, son igualmente “tardíos” que en América Latina.

Flujos financieros norte sur. ¿Y los flujos sur norte y sur sur?

Uno de los argumentos centrales, al hablar de “financiarización subordinada”, es pensar que los flujos financieros globales que aterrizan en negocios inmobiliarios locales latinoamericanos son del norte global, mientras que los capitalistas y actores locales desaparecen, como se imaginaban las teorías de la dependencia y del imperialismo. Puede que los capitales financieros globales en los negocios inmobiliarios locales sean mayoría, pero no son exclusivos. Además, hay fuertes evidencias de que grandes flujos de capitales financieros de países latinoamericanos emigran al norte. Ya hablar de los flujos de capitales financieros provenientes de países árabes y asiáticos en ciudades europeas es muy reconocido, así como que Estados Unidos es un país acreedor que depende de capitales de diversos países, incluso de países en vías de desarrollo, para financiar su consumo doméstico (Lapavitsas, 2016). ¿Entonces quién se subordina a quién y a qué? Así, por ejemplo, el mercado inmobiliario de Londres remite a un tipo de colonialismo a la inversa que la capital del imperio británico practicaba y nos remite a pensar qué es la financiarización “subordinada”:

- Sudjic (2017) informa que el megaproyecto Canary Wharf es propiedad de una asociación del Estado de Qatar y de la inmobiliaria canadiense Brookfield. Mientras que en Battersea (con la icónica fábrica de la portada del disco de Pink Floyd Animals), se invierten fondos de pensiones de Malasia para construir

3.100 departamentos y un centro comercial de 140 mil metros cuadrados.

- Ceccarelli (2017) define a Londres como un contenedor de las inversiones financieras árabes, chinas e hindúes.

- Soules (2021) reporta que el mercado inmobiliario de Londres es dominado por inversionistas extranjeros y que la capital británica es un imán de inversión financiera internacional en bienes raíces, porque se considera como una inversión segura, altamente lucrativa y estable a largo plazo.

En este sentido nos preguntamos: ¿adónde fluye gran parte de los grandes flujos financieros de los capitalistas y multimillonarios latinoamericanos como Odebrecht, Bank of Boston o Carlos Slim? Responder estas preguntas a menudo es muy difícil, porque una de las características del mercado inmobiliario financiarizado es la opacidad con la que se efectúan miles de transacciones. En realidad, esta es una característica del capitalismo neoliberal, aquí, la existencia de paraísos fiscales es el mejor ejemplo de ello: la triangulación de las transacciones financieras y la creación de empresas off shore hacen prácticamente imposible seguir la pista de quiénes son los verdaderos inversionistas.

Colocar estas preguntas no es ocioso, porque esas visiones que conciben la “financiarización subordinada” casi en términos de una dependencia sur norte, ya habían sido cuestionadas desde que estaba vigente la teoría de la dependencia. Así, por ejemplo, Paul Singer (2000) ya cuestionaba la visión simplista del imperialismo, en la que los capitalistas de los países hegemónicos se imponían llanamente en los países dependientes y se omitía el papel desempeñado por los grupos de poder locales.

En este sentido, son muy pertinentes las aportaciones de las colegas brasileñas (Rufino, 2021; y Shimbo y Rufino, 2019), que dan cuenta cómo grupos de capitalistas nacionales históricamente han influido en las políticas económicas de sus países y recientemente diversifican sus negocios reprimarizados (exportadores de materias primas) con los negocios inmobiliarios financiarizados, catapultando sus ganancias con los flujos de capitales financieros globales que aterrizan en los negocios inmobiliarios locales.

Una financiarización inmobiliaria insignificante en el mundo global

Otro de los argumentos centrales para identificar la financiarización del mercado inmobiliario en América Latina como subordinada es el de comparar la dimensión de los mercados financieros latinoamericanos con respecto a Europa y Estados Unidos. Dicho ejercicio conduce irremediablemente a evidenciar que la financiarización del mercado inmobiliario latinoamericano es muy marginal. En efecto, Méndez (2020) y Therborn (2020) muestran que en los colosales volúmenes financieros que manejan las bolsas de valores, en el ranking de centros financieros del mundo por el número de empresas que cotizan en mercados bursátiles (tipo REIT) o en la inversión internacional directa, los países y ciudades latinoamericanas casi ni aparecen. En este caso, tampoco aparece con protagonismo España, país que fue objeto de una economía de ladrillo altamente financiarizada que se pinchó en 2008. Nosotros nos preguntamos ¿Comparar estos volúmenes de capitales financieros es útil para estudiar la financiarización de los bienes raíces en América Latina y sus impactos en la reconfiguración de nuestras ciudades?

Esta visión nos recuerda la del paradigma de la Ciudad Global, que promovía la competitividad entre las ciudades. En efecto, esto es lo mismo que hacían Borja y Castells (1997) y otros estudiosos de la Ciudad global, que al comparar los flujos financieros de las economías conducían a establecer jerarquías de “ciudades globales” alfa, beta, gama, en las que las más grandes ciudades latinoamericanas aparecían apenas en un tercer o cuarto rango. ¿Estamos frente a una nueva jerarquización de las “ciudades financiarizadas”? ¿Sirve esta jerarquización para estudiar los efectos de la financiarización de los mercados inmobiliarios en las ciudades de nuestra región? En este sentido, Fernández y Aalbers (2020) nos dicen que hay que repensar los indicadores habituales que se utilizan para estudiar la financiarización en el Sur Global, pues éstos (existencias de deuda y activos financieros, flujos de capital transfronterizos y volúmenes e intensidad del sector financiero) son desproporcionadamente mayores en el Norte Global, en términos nominales y en la participación de su respectiva economía. Así que mucho no aportan para estudiar las prácticas locales de financiarización.

La financiarización desigual y combinada

Recientemente Fernández y Aalbers (2020), de forma cuidadosa, han planteado que la financiarización subordinada en el Sur Global y países de Europa oriental es una forma contemporánea del “desarrollo desigual y combinado” (concepto acuñado por León Trotsky), pues las prácticas de financiarización en esos países coexisten en contextos económicos e institucionales no financiarizados, pero las inversiones internacionales globalizadas permean múltiples actividades económicas con el objeto de obtener rentas financieras. Esto conduce a que las prácticas de financiarización no sigan las mismas fases y formas que en los países capitalistas centrales. Para ellos, la financiarización en países del Sur Global es subordinada por varias razones:

- Una serie de presiones externas (Banco Mundial, FMI) y/o internas (elites) conducen a las instituciones nacionales a introducir reformas que permiten flujos y nuevas formas de reproducción de capitales extranjeros, ya sea modificando las funciones de los bancos locales o introduciendo mecanismos que permiten la titulización de proyectos de desarrollo gestionados por asociaciones público-privadas, que privatizan las ganancias y socializan las pérdidas.

- La integración de los países periféricos en las estructuras monetarias globales jerárquicas condiciona o restringe los tipos de préstamos y la emisión de deuda en moneda extranjera, así como las formas de importación y exportación y la búsqueda de divisas para el pago de la deuda.

- Los mecanismos de financiarización del Sur Global conducen al flujo de capitales financieros del Sur al Norte Global, de forma acelerada desde la crisis del 2007.

Curiosamente, a partir de Aalbers varios colegas latinoamericanos comienzan a adoptar los conceptos “desarrollo desigual y combinado” y “complejo urbano financiero inmobiliario” (concepto multiescalar que vincula varios niveles de la economía financiera: local, nacional y global; así como las relaciones entre el Estado y los mercados inmobiliario y financiero) para explicar las formas de financiarización inmobiliaria en países y ciudades latinoamericanas. Sin embargo, desde la década de 1980 varios colegas latinoamericanos ya hablaban, y continúan hablando, del desarrollo desigual y combinado para explicar las formas complejas en que el capitalismo hegemónico, keynesiano y ahora neoliberal, penetra otras formaciones económico-sociales, transforma nuestras ciudades y expolia recursos humanos, naturales y rentas de nuestra región (Kowarick, 1996; Pradilla, 1984, 2009).

América Latina y la crisis inmobiliario-financiera de 2008

Varios colegas han dado cuenta de que en América Latina ya han ocurrido al menos dos olas de financiarización del espacio construido, una centrada en la construcción de millones de viviendas sociales en periferias urbanas distantes y otra en una selecta densificación intraurbana (Delgadillo, 2021; Rolnik, 2015; Rufino, 2021). Asimismo, varias investigaciones han dado cuenta de cómo la crisis financiero-inmobiliaria del 2007 condujo a un redireccionamiento de capitales financieros globales que actuaban en el norte global hacia el sur global (Fernández y Aalbers, 2020). Por ejemplo, Rolnik (2015) evidenció que inversionistas ingleses fondearon la inmobiliaria HOMEX y la utilizaron para hacer negocios lucrativos con la vivienda social en México; frente al ocaso de este negocio, a principios de la década de 2010 ese fondo emigró a Brasil para lucrar con un mercado similar de viviendas sociales en periferias urbanas distantes.

Además, este redireccionamiento fue acompañado por políticas públicas de los gobiernos nacionales de la región. En varios países se crearon o reformaron medidas jurídicas para permitir la captura de flujos financieros y dirigirlos a sus mercados inmobiliarios, habitacionales e hipotecarios locales. En varios casos, estas medidas fueron contra cíclicas, para estimular la construcción y evitar efectos de esa crisis financiero-inmobiliaria con epicentro en Estados Unidos, España e Irlanda (Méndez, 2019; Rolnik, 2015).

Así, el gobierno brasileño en 2008 impulsó el programa Minha vida, minha casa (Rolnik, 2015). Mientras que, en México, el gobierno federal -a través de dos organismos públicos de vivienda que se fondean con el 5% del ingreso de los trabajadores- creó instrumentos financieros para apuntalar el mercado secundario de hipotecas, a través de Bonos Respaldados por Hipotecas (Hernández, 2021).

Estudios en función de realidades locales y nacionales

Los estudios sobre la financiarización de la vivienda y de la re-producción del espacio urbano en América Latina surgen y se producen en relación directa a los procesos que cada ciudad y país padecen. Sin pretender realizar un exhaustivo estado del conocimiento, destacamos algunos aportes. A los pioneros trabajos de Daher (2013), Mattos (2007) y Rolnik (2015), esta última en escala mundial, se han sumado diversas aportaciones latinoamericanas que estudian diferentes aspectos de una financiarización sumamente diversificada, aunque con algunas similitudes y aspectos convergentes en los instrumentos y objetos de financiarización.

En Chile se ha estudiado la financiarización de la vivienda social, el desarrollo urbano verticalizado en comunas centrales, la concentración metropolitana de las inversiones inmobiliarias de los fondos de inversión con una estrategia territorial muy selectiva (Daher, 2013), el acaparamiento de suelo (Gasic, 2021) y recientemente la vivienda en alquiler de los llamados Multifamily.

En México, se han estudiado ya al menos dos olas de financiarización inmobiliaria: una es la enorme construcción de vivienda sociales de dimensiones mínimas en periferias urbanas distantes (Ortiz, 2007), el mercado secundario de hipotecas (Hernández, 2021) y el desarrollo urbano verticalizado en selectas áreas urbanas centrales (Delgadillo, 2021).

Mientras que en Brasil hay ya una gran diversidad de estudios que abordan distintos momentos, aspectos y tipos de financiarización de los bienes raíces: el acaparamiento de suelo urbano como reserva de valor, las grandes inmobiliarias, los instrumentos urbanísticos, la vivienda social, la producción masiva de vivienda social, el e-comercio, etcétera: Klink y Barcellos (2017), Ribeiro y Diniz (2017), Shimbo y Rufino (2019).

Además, algunos colegas anclan sus estudios en amplias perspectivas que hunden su visión en los ciclos sistémicos de acumulación del capital (Ribeiro y Diniz, 2017), los ciclos inmobiliarios y las crisis económicas (Daher, 2013; Ribeiro et al., 2020; Socoloff, 2019); o el papel decisivo del Estado (Rolnik, 2015, 2018).

El Estado, promotor de negocios privados. Instrumentos y división del trabajo

Para Rolnik (2015, 2018), el Estado desempeña un papel fundamental en las formas de financiarización de la vivienda y del espacio construido, porque crea los instrumentos jurídicos que permiten el negocio financiero inmobiliario global y porque reduce las formas de acceso a la vivienda, para conducirlas hacia prácticamente una única vía que favorece y delega a ciertos actores financieros e inmobiliarios el acceso a la vivienda en propiedad.

Por su parte, los gobiernos locales cierran estos negocios inmobiliarios a través de la flexibilización y la corrupción de las normas urbanas, las facilidades fiscales y administrativas, pero también a través de la construcción de obras físicas (vialidades, parques, infraestructuras) y la represión social, cuando hay fuertes oposiciones a esos negocios inmobiliarios.

En este sentido, Aalbers (2016) destaca que la financiarización no tiene nada que ver con el supuesto neoliberal de «menos estado y más mercado», sino más Estado para más mercado. Palomero (2019) añadiría que el “libre” mercado es un mito, porque no hay libre competencia, en cambio, es el Estado quien garantiza las altas rentas a los monopolios financieros de muy diversas formas.

En efecto, la financiarización de los mercados inmobiliarios es promovida y garantizada por las políticas públicas de muchos gobiernos, independientemente de su orientación política. Cada vez más países y ciudades han introducido mecanismos para la titulización de diversos ámbitos y segmentos del mercado inmobiliario, así como instrumentos institucionales que conectan el mundo inmobiliario con el mundo financiero y permiten la inversión inmobiliaria en distintas y distantes ciudades y países. Aunque el sector inmobiliario sea local, el financiamiento es desproporcionadamente internacional. Así, en varias ciudades latinoamericanas se han creado Trust de Inversiones en Bienes Raíces (cuya versión original, el REIT, nació en los Estados Unidos en la década de 1960): Fundos de Inversoes Inmobiliarias en Brasil, Fideicomisos de Inversión en Bienes Raíces en México, Sociedades Anónimas Cotizadas de Inversión en el Mercado Inmobiliario en España.

Ganancias colosales y mitos neoliberales

Varios colegas señalan que el aumento de precios en las viviendas, durante las burbujas o booms inmobiliarios, hace que para mucha gente sea atractivo adquirir una vivienda, para uso propio, uso vacacional o como simple inversión, porque mientras más viviendas se compran, los precios suben más. Así que hay hogares que se endeudan. Por ello, varios colegas reconocen que el “libre mercado” es un mito: es falso que a mayor oferta los precios se reduzcan, pues ha sucedido lo contrario (Capel, 2013; Méndez, 2019, 2020; Naredo, 2012, 2016; Palomero, 2019). Así, la disponibilidad de financiamiento paradójicamente encarece el suelo y la vivienda, y también hace más atractivo a los capitales excedentes invertir en ellos.

Un efecto concomitante es que la abundancia de dinero incrementa el negocio inmobiliario, al margen de la demanda real y potencial. Así, en muchos casos hay una sobreproducción inmobiliaria, que en gran medida se queda vacía y subutilizada, porque se construye por construir, porque los inmuebles almacenan valor financiero. En efecto, la financiarización del desarrollo urbano y de la vivienda no está atada directamente al contexto demográfico y las respectivas necesidades de vivienda. Esto ya es reconocido desde hace tiempo en ciudades que presentan un crecimiento demográfico negativo, como Montevideo, pero procesos de expansión urbana periférica derivados de los negocios y presiones inmobiliarias producen renovación urbana en las áreas centrales de las ciudades y simultáneamente expansión periférica en suelos más baratos. Así, este modelo económico especulativo condujo a la sobreproducción de viviendas con 3.4 millones de viviendas vacías en España (López y Rodríguez, 2010) y cinco millones de viviendas abandonadas en México.

Efectos de la financiarización inmobiliaria

Aunado al enorme parque edilicio deshabitado, hay otras consecuencias negativas en las ciudades latinoamericanas, que son producidas in-directamente por un mercado inmobiliario financiarizado: la inversión selectiva conduce a reforzar la segregación socioespacial y la fragmentación urbana; la nueva oferta de vivienda, comercio u oficinas es –por sus costos– inaccesible para la mayoría de la población; el encarecimiento de las rentas urbanas; y los desplazamientos sociales in-directos.

Entre los aspectos supuestamente positivos se pueden mencionar: la construcción de edificios nuevos crea empleos, activa la industria de la construcción y las ramas económicas asociadas a esta; se incrementan las superficies susceptibles de pagar impuestos, aunque en muchas ocasiones, parte de las facilidades administrativas y fiscales justamente consisten en la exención de impuestos locales. Para los gobiernos locales, de derecha o izquierda, se proyecta una ciudad moderna y competitiva, aunque muchos espacios por estar vacíos constituyan una nueva forma de despilfarro urbano.

Dossier 103

En este dossier de Revista INVI convocamos a responder una serie de preguntas de cómo ocurre la financiarización de la (re)producción del espacio urbano y la vivienda en Iberoamérica: ¿qué instrumentos jurídicos y financieros se utilizan para facilitar la captura de flujos financieros internacionales en los mercados inmobiliarios locales?

¿Se financiariza sólo la vivienda social o también la vivienda de estratos socioeconómicos medios y altos, y la producción de edificios de oficinas, centros comerciales y otras infraestructuras? ¿Se trata de algo reciente o de procesos que ya ocurrían antes con otro nombre? ¿Qué temporalidades e intensidades se presentan? ¿La financiarización de los sistemas de vivienda y del mercado inmobiliario ha conducido a un desarrollo urbano expansivo y/o a uno intensivo? ¿Cómo se han financiarizado los sistemas de hipotecas locales para acceder a la vivienda? ¿Cómo ha cambiado el aparato estatal en términos institucionales y organizativos a nivel nacional y subnacional? ¿Cuál es la consecuencia de la financiarización para las competencias de los gobiernos locales en la gestión y desarrollo urbano? ¿La vivienda en alquiler se ha financiarizado? ¿Cómo contribuyen las plataformas de servicios, como la llamada economía compartida, a la financiarización de las ciudades? ¿Hay ciudades que pongan límites a la reproducción de capitales financieros en el mercado inmobiliario local? ¿Hay aspectos positivos de la financiarización de los mercados habitacionales e inmobiliarios en las ciudades o todo se trata de la construcción de un nuevo despilfarro urbano?

Esta convocatoria fue respondida por una gran diversidad de colegas de Iberoamérica y otras cuencas lingüísticas. Recibimos 38 artículos, de los cuales publicamos los siete más destacados.

Raquel Rolnik, Isadora de Almeida y Adriana Marín-Toro presentan en un artículo muy bien informado cómo el alquiler de vivienda in-formal se está constituyendo progresivamente en una nueva frontera de financiarización de la vivienda en América Latina. El alquiler convierte a la vivienda en un servicio que facilita su financiarización a través de articulaciones entre fondos de inversión globales y actores locales, no importa que la vivienda en alquiler sea destinada a un mercado de estratos medios o bajos, ni que ésta tenga un origen formal o informal. Este artículo explora esa diversidad de oferta financiarizada de vivienda en alquiler que lo mismo abarca el Multifamily en Santiago, los subsidios al alquiler en São Paulo y los programas municipales en México, que pretenden reutilizar parte de los millones de viviendas abandonadas o nunca ocupadas que dejó el boom inmobiliario entre 2000 y 2013. Para las autoras, asistimos a nuevas formas de desposesión y a mecanismos que han encontrado la forma de lucrar hasta con el alquiler de una vivienda informal para grupos de bajos ingresos.

David León Kornbluth indaga en la historia del papel del gremio de la construcción en el desarrollo urbano e inmobiliario de Chile, y muestra cómo las actuales sociedades de inversión son las antiguas constructoras, que han diversificado sus negocios y ahora abarcan fondos de pensión, seguros y empresas diversas.

Ivana Socoloff presenta las particularidades y vaivenes de la economía argentina que no han permitido sino de forma fragmentada, puntual y muy limitada desplegar ciertas formas de una financiarización inmobiliaria. No obstante, Buenos Aires presenta diversos megaproyectos inmobiliarios muy similares al de otras ciudades capitales latinoamericanas con economías sustancialmente financiarizadas.

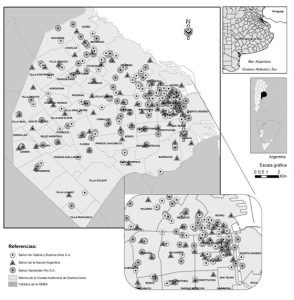

Por su parte, José Gasca y Enrique de Jesús Castro analizan, desde una perspectiva geográfica y económica, el surgimiento y evolución de los Fideicomisos de Inversiones en Bienes Raíces (los FIBRAS son la versión mexicana de los REIT estadounidenses) que han permitido conducir flujos de capitales financieros globales a diversos tipos de construcciones locales. Este artículo analiza territorialmente los tipos de construcciones, en que cada FIBRA se especializa: hay una relativa dispersión urbana de inversiones financiarizadas en centros comerciales y galpones industriales y de servicios, pero una concentración urbana de edificios de oficinas y departamentos de lujo.

Francisco Vergara-Perucich presenta un análisis econométrico sobre las variables que intervienen en la definición del precio de la vivienda y demuestra el gran peso que tienen los indicadores financieros (economía ficticia) sobre indicadores productivos, como el aumento de costos de construcción (economía real). En este artículo aparece con nitidez la compra especulativa de unidades de vivienda.

Por su parte, Fernando Toro, en “Resisting ‘Peripheral Debt Systems’: Housing Movements against Financialization in Chile” indaga cómo grupos organizados recurren a préstamos informales diversos para acceder a la vivienda y a otros bienes.

Finalmente, Vinicus Nakama analiza la instrumentalización financiera del espacio de São Paulo, a través de los fondos de inversión inmobiliaria, creados en 1993. Estos fondos que iniciaron invirtiendo con un esquema territorial disperso, desde la crisis de 2008 se han multiplicado y territorialmente concentrado en dos centralidades preexistentes. Estos fondos, a diferencia de una primera ola de financiarización que se concentraba en la urbanización periférica de vivienda de interés social, ahora se concentran en territorios revalorizados con una oferta inmobiliaria para clases medias y altas en selectos barrios.

Este dossier se complementa con la traducción al español de un artículo de Manuel Aalbers, quien es uno de los autores más lúcidos e influyentes en los estudios sobre la financiarización de la vivienda y el espacio construido en el mundo. Manuel generosamente aceptó que tradujéramos uno de sus artículos más recientes, realizado en colaboración con sus colegas Rodrigo Fernández y Gertjan Wijburg. Además, este es el primer artículo que de la joven, pero vasta obra de Manuel Aalbers se publica en español.

Esperamos que este dosier contribuya a los debates y a los estudios científicos sobre la transformación reciente de nuestras ciudades y territorios, nos ayude a develar las lógicas de la re-producción inmobiliaria reciente con sus efectos sociales excluyentes y contribuya a situarnos mejor en la disputa por el futuro de nuestras sociedades y ciudades. ¿Más expoliación, despojo, exclusión y despilfarro urbano? ¿O colaboramos para construir un futuro diferente, tal vez como el que se imaginaba quien acuñó el concepto del desarrollo desigual y combinado?

VD

El autor es investigador del Colegio de Humanidades y Ciencias Sociales, Universidad Autónoma de la Ciudad de México, México.

Revista INVI es una publicación periódica, editada por el Instituto de la Vivienda de la Facultad de Arquitectura y Urbanismo de la Universidad de Chile, creada en 1986 con el nombre de Boletín INVI. Es una revista académica con cobertura internacional que difunde los avances en el conocimiento sobre la vivienda, el hábitat residencial, los modos de vida y los estudios territoriales. Revista INVI publica contribuciones originales en español, inglés y portugués, privilegiando aquellas que proponen enfoques inter y multidisciplinares y que son resultado de investigaciones con financiamiento y patrocinio institucional. Se busca, con ello, contribuir al desarrollo del conocimiento científico sobre la vivienda, el hábitat y el territorio y aportar al debate público con publicaciones del más alto nivel académico. Directora: Dra. Mariela Gaete Reyes, Universidad de Chile, Chile.

Referencias bibliográficas

Aalbers, M. (2016). Financialization of housing, a political economy approach. Routledge.

Abeles, M., Pérez Caldentey, E., y Valdecantos, S. (Eds.). (2018). Estudios sobre financiarización en América La tina. CEPAL.

Borja, J. y Castells, M. (1997). Local y global. La gestión de las ciudades en la era de la información. UNCHS – San- tillana Taurus.

Capel, H. (2013). La morfología de las ciudades III. Agentes urbanos y mercado inmobiliario. Ediciones del Serbal.

Ceccarelli, P. (2017). ¿Y si la ciudad del siglo XXI no fue- se lo que los europeos queremos? En A. Becchi, C. Bianchetti, P. Ceccarelli y F. Indovina, La ciudad del siglo XXI (pp. 82-121). Catarata.

Centro COES. (2020). Entrevista a Manuel Aalbers . YouTu- be.

Daher, A. (2013). Territorios de la financiarización urba- na y de las crisis inmobiliarias. Revista de Geogafía Norte Grande, (56), 7-30.

Daher, A. (2021). Real & unreal estate en el estallido social chileno [Ponencia]. Seminario Internacional La ciudad en la era de la financiarización, Universidad Nacional Autónoma de México, 6-8 de octubre de 2021.

Delgadillo, V. (2021). Financiarización del desarrollo urbano en la Ciudad de México. Punto Sur, Revis- ta de Geografía de la UBA, (4), 99-118. https://doi. org/10.34096/ps.n4.10404

Duhau, E. (2008). Los nuevos productores del espacio habi- table. Ciudades, 20(79), 21-27.

Fernández, R. y Aalbers, M. (2020). Housing financialization in the global South: In search of a comparative framework. Housing Policy Debate, 30(4), 680-701.

Gasca, J. (2019). Capital inmobiliario. Producción y transgresión del espacio social en la ciudad neoliberal. UNAM.

Gasic, I. (2021). Producción inmobiliaria, intermediación financiera y reservas de suelo en Santiago de Chile. Scripta Nova, 25(1), 33-57.

Harvey, D. (2008). Espacios de capital: hacia una geografía crítica. Akal.

Hernández, F. (2021). Financiarización y crisis del mercado hipotecario de viviendas nuevas para los trabajadores en México. Scripta Nova, 25(1), 11-31. https:// doi.org/10.1344/sn2021.25.32232

Jaramillo, S. (2021). Reorientación del gran capital hacia lo inmobiliario. Punto Sur, (4), 26-46. https://doi. org/10.34096/ps.n4.10401

Klink, J. y Barcellos, M. (2017). Financeirização: conceitos, experiências e a relevância para o campo do planejamento urbano brasileiro. Cadernos Metrópole, 19(39), 379-406.

Kowarick, L. (1996). Expoliación urbana, luchas sociales y ciudadanía: retazos de nuestra historia reciente. Estudios Sociológicos, 14(42), 729-743.

Lapavitsas, C. (2016). Beneficios sin producción. Cómo nos explotan las finanzas. Traficantes de sueños.

Lefebvre, H. (2013). La producción del espacio. Capitán Swing.

Levy, N. (2013). Dinero, estructuras financieras y financiarización: un debate teórico institucional. UNAM.

López, I. y Rodríguez, E. (2010). Fin de ciclo, financierización, territorio y sociedad de propietarios en la onda larga del capitalismo hispano (1959 – 2010). Traficantes de sueños.

López, E. y Gasic, I. (2021). El complejo urbano financiero inmobiliario en América Latina. Introducción. Scripta Nova, 25(1), 1-10.

Lungo, M. (Comp.). (2004). Grandes proyectos urbanos. UCA Editores.

Mattos, C. d. (2007). Globalización, negocios inmobiliarios y transformación urbana. Nueva Sociedad, (212), 82-96.

Mattos, C. d. (2016). Financiarización, valorización inmobiliaria del capital y mercantilización de la metamor fosis urbana. Sociologías, 18(42), 24-52.

Méndez, R. (2019). Ciudades en venta. Estrategias financieras y nuevo ciclo inmobiliario en España. Universidad de Valencia.

Méndez, R. (2020). La telaraña financiera, una geografía de la financiarización y su crisis. RIL.

Metzger, P. (2020). Die Finanzialisierung der deutschen Öko- nomie, am Beispiel der Wohnungsmarktes. Westfälisches Dampfboot.

Naredo, J. M. (2012). El modelo inmobiliario español y sus consecuencias. En M. Belil, J. Borja y M. Corti (Eds.), Ciudades, una ecuación imposible (pp. 65-97). Icaria.

Naredo, J. M. (2016). De la burbuja inmobiliaria al decrecimiento: causas, efectos y perspectivas de la crisis. Fontamara.

Ortiz, E. (2007). Housing policies in Mexico, impacts and perspectives (1992-2007). Trialog, 94(3), 12-19.

Palomero, J. (2019). Prólogo. En D. Madden y P. Marcuse,

En defensa de la vivienda (pp. 11-20). Capitán Swing.

Pradilla, E. (1984). Contribución a la crítica de la teoría urba- na. UAM Xochimilco.

Pradilla, E. (2004). Ciudad de México: los caminos de la privatización de lo urbano. Ciudades, (64), 57-62.

Pradilla, E. (2009). Los territorios del neoliberalismo en América Latina. UAM Xochimilco-Miguel Ángel Porrúa.

Ribeiro, L. C. d. Q. y Diniz, N. (2017). Financeirização, mer- cantilização e reestruturação espaço-temporal: re- flexões a partir do enfoque dos ciclos sistêmicos de acumulação e da teoría do duplo movimento. Cader- nos Metrópole, 19(39), 351-378.

Ribeiro, L. C. d. Q., Pouchain, I., Diniz, N., y Fidalgo, T. (2020). Nexos financeirização/Urbanização: cons- truindo um marco teórico. En L. C. d. Q. Ribeiro (Org.), As metrópoles e o capitalismo financeirizado (pp. 7-63). Letra Capital.

Rolnik, R. (2015). Guerra dos lugares. A colonização da terra e da moradia na era das finanças. Boi Tempo.

Rolnik, R. (2018). La guerra de los lugares. La colonización de la tierra y la vivienda en la era de las finanzas. Descontrol Editorial.

Rufino, B. (2021). Financiarización y estudios urbanos en América Latina: inmobiliario e infraestructura bajo el dominio de los grandes grupos económicos [Ponencia]. Seminario Internacional La ciudad en la era de la financiarización, Universidad Nacional Autónoma de México, 6-8 octubre de 2021.

Shimbo, L. y Rufino, B. (2019). Financeirização do espaço urbano na América Latina: teoría, processos e desafios para construção de uma agenda de pesquisa. En L. Shimbo y B. Rufino (Orgs.), Financiarizacao e estudos urbanos na América Latina (pp. 7-25). Letra Capital

Singer, P. (2000). Urbanizacao e desenvolvimento. Editora Fundacao Perseu Abramo.

Smith, N. (2020). Desarrollo desigual. Naturaleza, capital y la producción del espacio. Traficantes de sueños.

Socoloff, I. (2019). Financiarización variada de la producción inmobiliaria en Argentina: el caso del boom inmobiliario en Buenos Aires y la postcrisis en perspectiva (2002-2015). Scripta Nova, 23. https://doi. org/10.1344/sn2019.23.21493

Soules, M. (2021). Icebergs, zombis and the ultra thiny. ar- chitecture and capitalism in the XXI century. Princeton Architectural Press.

Sudjic, D. (2017). El lenguaje de las ciudades. Ariel.

Therborn, G. (2020). Las ciudades del poder. Lo urbano, lo nacional, lo popular y lo global. Traficantes de Sueños.