Diagnóstico de la población inquilina

La Encuesta Nacional de Gastos de los Hogares 2017-2018 estima a la población inquilina de Argentina en cerca de 6.400.00 de personas distribuidas en 2.350.000 de hogares. Esto significa que, en promedio, cerca del 20% de los hogares son inquilinos.

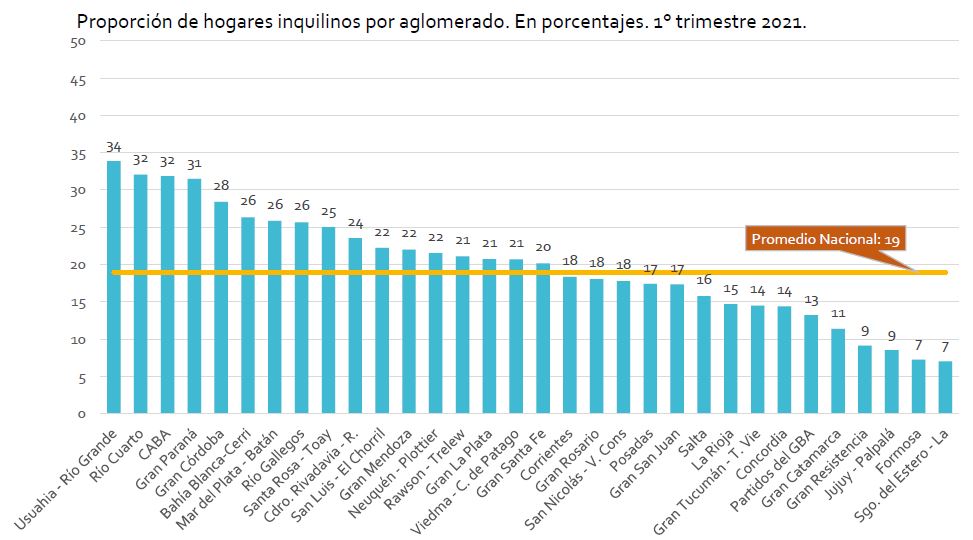

Fuente: elaboración propia en base a INDEC

En algunos aglomerados puntuales la proporción de hogares inquilinos es muy elevada (Ushuaia, Ciudad Autónoma de Buenos Aires – CABA, Córdoba). Lo cual pone de manifiesto que la problemática alcanza a una franja considerable de la población.

Fuente: elaboración propia en base a INDEC

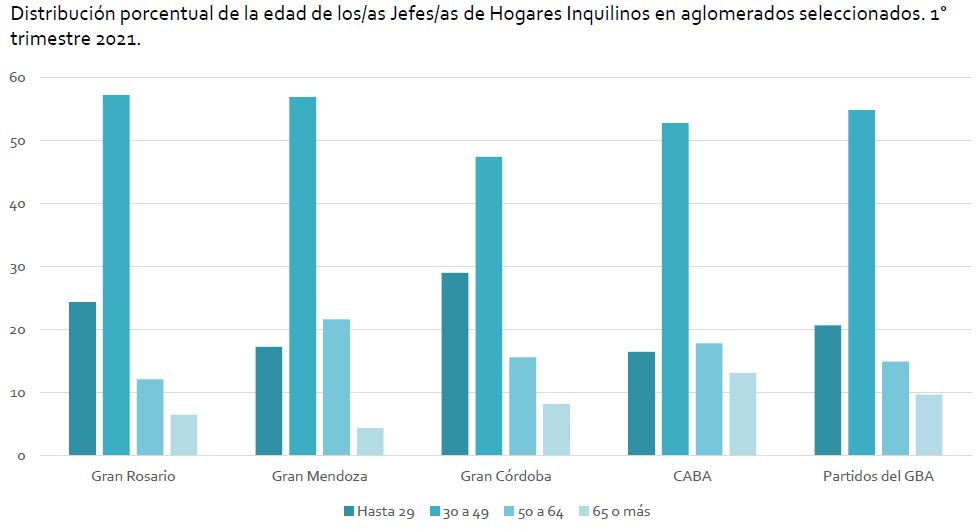

Los/las jefes/as de hogares inquilinos son mayoritariamente jóvenes. Cerca del 70% son menores de 49 años, lo cual revela una dificultad en el acceso a la propiedad de la vivienda.

Fuente: elaboración propia en base a INDEC

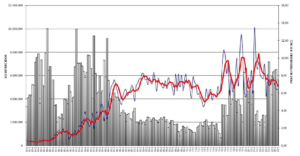

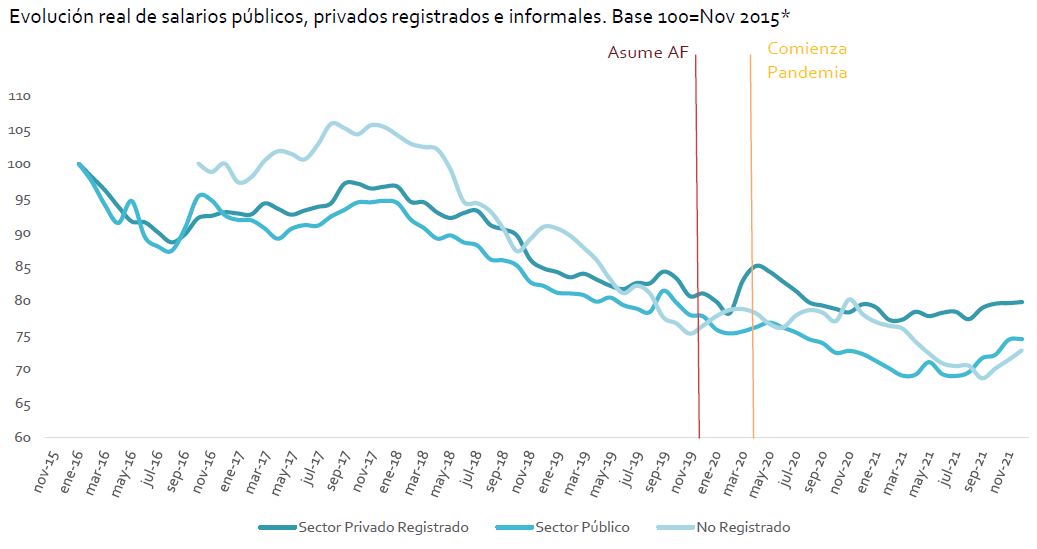

Entre 2016 y 2019 los salarios perdieron cerca del 20% de poder adquisitivo. En 2020 comienza una recuperación, luego abortada por el efecto de la Pandemia.

Fuente: elaboración CEPA en base a INDEC

* La serie de salarios no registrados tiene base 100= octubre 2016 ya que es el primer dato disponible.

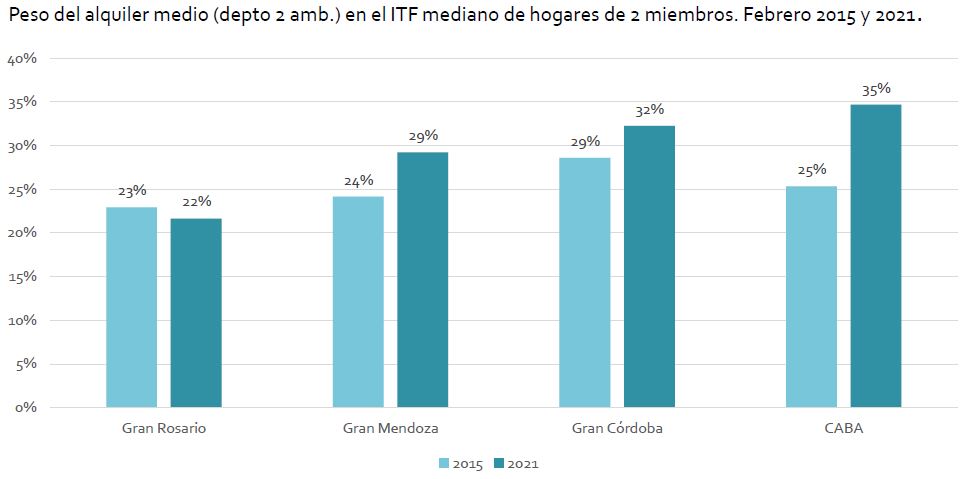

En ese contexto de caída del salario real, el peso del alquiler en los ingresos familiares se incrementó en los últimos años (salvo en Rosario). El caso de mayor aumento es en CABA, donde el alquiler ocupa 10 puntos porcentuales más del ingreso.

Fuente: elaboración CEPA en base a INDEC

Dinámica de precios

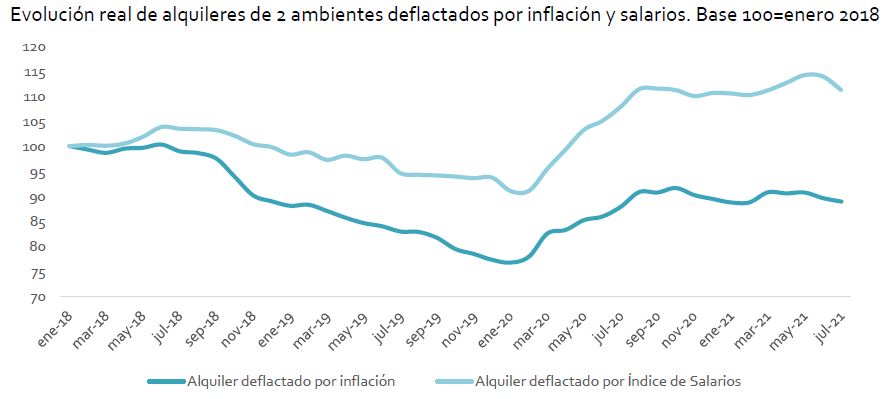

Los precios de alquileres se incrementaron en términos reales a partir de febrero 2020, en el comienzo de la pandemia, para estabilizarse a partir de agosto 2020, cuando comienza a aplicarse la ley.

También puede observarse el encarecimiento relativo de los alquileres respecto a los salarios dada la caída de ingresos reales analizada previamente, la cual también se estabiliza alrededor de agosto -septiembre 2020.

Fuente: elaboración propia en base a avisos inmobiliarios, INDEC y DGEyC

Elementos a considerar

La ley de alquileres se sanciona en junio de 2020, en un contexto sumamente particular ya que el país estaba en el medio de la Fase 1 de aislamiento por la pandemia.

En marzo 2020 se promulga el Decreto 320/20 que, en el marco de la emergencia, congela precios de alquiler, suspende desalojos, y prorroga de manera automática los vencimientos de los contratos.

Este decreto se prorrogó en sucesivas ocasiones hasta finalizar el 31 de marzo de 2021.

Por lo tanto, hay que considerar que la ley se implementó en un contexto de pandemia sumamente particular y con la vigencia del Decreto 320 que intervenía en el mercado locativo.

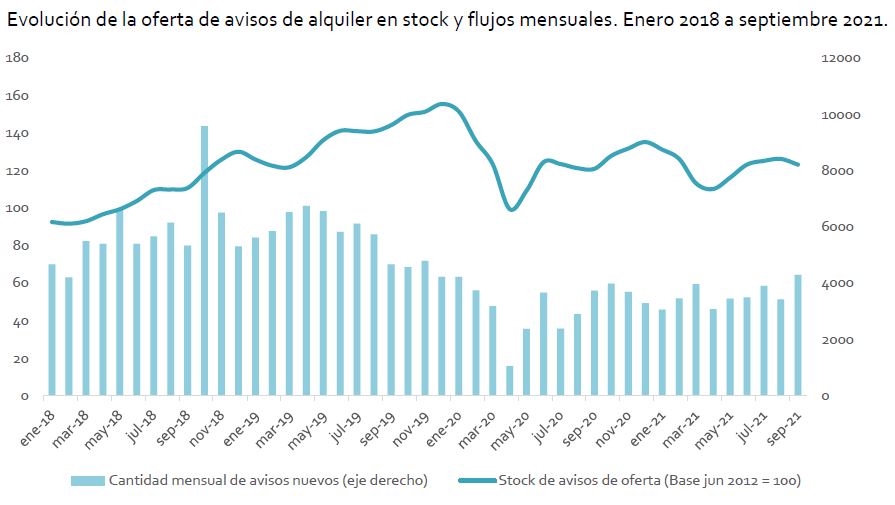

¿La Ley de Alquileres redujo la oferta?

Existe la opinión de que la ley de alquileres redujo la oferta, volcando las unidades hacia la venta y aumentando los precios de alquiler. Sin embargo, los datos en CABA muestran que la caída de oferta tuvo lugar a fines de 2019 y, especialmente, entre marzo y mayo de 2020 (fase 1 del ASPO). Son todos períodos previos a la sanción de la ley 27.551. De hecho, a partir de junio 2020, cuando se sanciona la ley, la oferta se estabiliza aunque por debajo de los valores prepandemia.

Fuente: elaboración CEPA en base a Inmobiliaria Maure y Zonaprop

Dinámica de precios

Respecto a las dinámicas de precios es necesario remarcar algunos puntos clave:

La Ley 27.551 establece un índice para ajustar los montos de alquiler durante la vigencia del contrato.

Dicho índice (ICL-Índice para Contratos de Locación) se estima con un promedio simple de inflación y salarios.

No existe ningún tipo de regulación respecto a los precios de entrada de nuevos contratos (que luego serán la base para calcular los aumentos según el ICL)

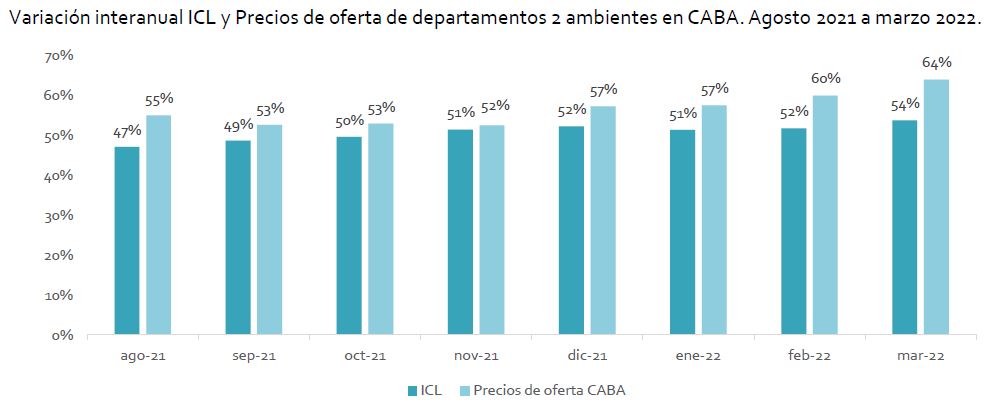

Existen algunas diferencias entre las variaciones de los precios de entrada de nuevos contratos, o precios de oferta, y las variaciones del ICL. En el caso de la Ciudad de Buenos Aires, se observa una dinámica de mayores aumentos en el segmento de la oferta respecto al índice para actualizar contratos.

Es decir que los aumentos están traccionados en gran parte por las variaciones de precios de oferta, que no están regulados por la ley.

Fuente: elaboración CEPA en base a BCRA y DGEyC-CABA

Modificaciones en debate

Dada la discusión abierta en el Congreso, desde el Observatorio de Economía Urbana del CEPA queremos contribuir al debate con algunas reflexiones:

Plazo de contratos:

Actualmente es de 3 años. Se estima conveniente no reducirlo, porque plazos menores implican una mayor rotación de las viviendas en el mercado locativo, contribuyendo a una mayor volatilidad de precios.

Adicionalmente, hay que considerar el gran impacto negativo en la estabilidad de vida de los hogares inquilinos que implica tener que afrontar una mudanza cada dos años.

Ajuste anual:

Algunas voces plantean volver a un esquema de ajustes semestrales como era previo a la ley. Se considera conveniente mantener la periodicidad anual de los ajustes. Hay que tener en cuenta que, en un contexto de elevada inflación, ajustes menores a un año implican un mayor impacto en términos de inercia inflacionaria.

Precios de oferta (nuevos contratos):

La ley actualmente no contempla regulación de los precios de oferta. Una opción es avanzar a un esquema de topes máximos actualizables para los nuevos contratos. Los topes pueden ser relativos (por ejemplo, un porcentaje de los ingresos de los hogares) o pueden ser normativos, vinculados a la zona y la tipología de vivienda.

Registro en AFIP:

Actualmente la ley establece la obligatoriedad de registrar los contratos en AFIP. Se estima conveniente mantener esta regulación. De cumplirse con la registración, se generará información muy valiosa para los decisores de política pública, dada la escasez de datos estadísticos que caracteriza al mercado locativo de viviendas.

Movilización de la vivienda ociosa:

Un aspecto que puede dinamizar la oferta de viviendas es el establecimiento de regulaciones que incentiven el alquiler de viviendas desde el punto de vista del locador (incentivos fiscales) y penalicen la ociosidad de viviendas.

Un estudio realizado por el Instituto de Vivienda de la Ciudad de Buenos Aires y el ENRE (Ente Nacional de Regulación Eléctrica) en 2017, mediante el análisis del consumo eléctrico, detectó que en la ciudad de Buenos Aires hay casi 140 mil viviendas ociosas, lo que implica una tasa de vacancia de más del 9% del parque habitacional.

Por ello, políticas que apunten a gravar la ociosidad pueden tener un gran impacto en el corto plazo en el aumento de la oferta de alquiler, y su correlato en la estabilización y/o baja de precios.

Índice de ajuste:

El ICL, tal cual está planteado actualmente, tiene un carácter pro cíclico. Esto es, en escenarios de pérdida de poder adquisitivo, cuando los salarios se incrementan por debajo de la inflación, el peso del alquiler en relación a los ingresos de los hogares inquilinos tenderá a aumentar, y viceversa; en escenarios de incremento del salario real, el peso relativo del alquiler en relación a los ingresos de los hogares inquilinos, tenderá a disminuir.

Esta realidad es sumamente inconveniente ya que empeora la situación de los inquilinos justamente en contextos desfavorables, reforzando el signo negativo en términos de caída del salario real.

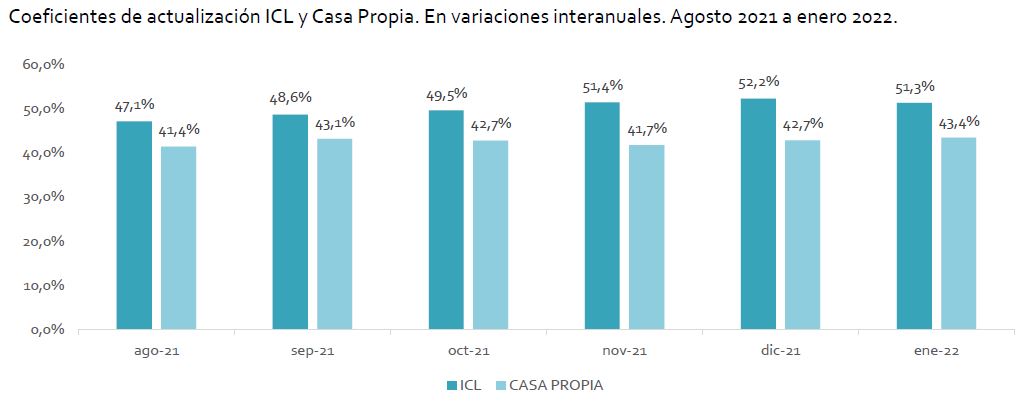

Una opción es modificar el índice por el Coeficiente Casa Propia, que ya utiliza el Ministerio de Desarrollo Territorial y Hábitat de la Nación; y que consiste en utilizar como mecanismo de ajuste el índice que resulte menor entre el promedio de la variación de la inflación de los doce (12) meses previos, mediante el Coeficiente de Estabilización de Referencia (CER); y el promedio de la variación de los salarios, mediante el Coeficiente de Variación Salarial (CVS).

Existe un proyecto en este sentido (1458-D-2022) presentado por la diputada Claudia Ormachea (FdT).

Fórmulas de actualización

Al analizar comparativamente la evolución interanual del ICL y el Coeficiente Casa Propia, se observa una dinámica de menor volatilidad en este último, revirtiendo el sesgo negativo mencionado previamente.

De esta forma podría lograrse mayor estabilidad de precios y, en el mediano -largo plazo, ir reduciendo el peso del alquiler en los ingresos de los hogares inquilinos, mejorando su posición relativa.

Fuente: elaboración CEPA en base a INDEC y BCRA

JPC y SR – OEU (CEPA)

Los autores son economistas e investigadores del Centro de Economía Política Argentina (CEPA).

El Centro de Economía Política Argentina (CEPA) se creó en? ?2012 con el objetivo de? intervenir en? los debates económicos complejos, elaborando informes, estudios y trabajos académicos con un alto nivel de rigurosidad técnica y un lenguaje accesible al público en general, permitiendo así una democratización de la comprensión de las disputas político-sociales que emergen con relación a pujas económicas. “Entendemos que la economía debe ser política, ya que las decisiones de política económica están siempre mediadas por profundas disputas de poder. Este abordaje es clave para comprender la sucesión de los distintos patrones de acumulación que se han manifestado a lo largo de la historia argentina y que no necesariamente coinciden con los cambios de las administraciones gubernamentales”.?

Sobre el tema, ver también La vivienda de alquiler como opción para habitar, de Daniela Gargantini (editora general), café de las ciudades, 2021.