N. de la R.: Esta nota reproduce el número 100 (Julio de 2007) del Boletín Trimestral sobre el mercado de suelo en Santiago, elaborado por el autor.

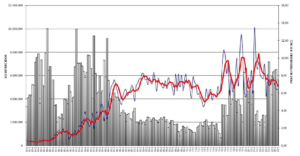

En el segundo trimestre del año 2007 se ofrecieron 552 terrenos dentro del límite urbano de las 34 comunas del Gran Santiago, según avisos clasificados de prensa publicados en el cuerpo F del diario El Mercurio. Estas ofertas suman una superficie de 190 hectáreas y alcanzan un precio promedio de 7,35 UF/m².

Tal como se puede apreciar en el grafico adjunto, que da cuenta de los últimos diez años del Boletín, la superficie ofrecida aumenta en 37,5 hectáreas respecto del primer trimestre de este año y el nivel promedio de precio en los terrenos ofrecidos disminuye en 0,38 UF/m², lo que se debe a un cambio en la composición de la oferta según tamaño y localización de los terrenos ofrecidos y no a una disminución en el nivel real del precio de los terrenos en las 34 comunas del Gran Santiago.

Se puede afirmar entonces que la superficie ofrecida en este trimestre vuelve al nivel que se venía registrando históricamente desde el año 2001, es decir, de unas 200 hectáreas, luego de la caída hasta 153 hectáreas que se registró en el primer trimestre de este año. El nivel del precio promedio de los terrenos ofrecidos se sitúa entre 7 y 8 UF/ m², que es lo que se ha venido registrando desde el año 2001, tal como se puede apreciar en el grafico adjunto.

Este es el boletín Nº 100 y por lo tanto se cumplen 25 años desde la publicación del primer ejemplar. Por esta razón, además de hacer un análisis de la coyuntura actual, interesa dar una mirada a la tendencia histórica registrada en estos 25 años, cuando en el primer trimestre del año 1982 se ofrecieron 339 terrenos que sumaron 146 hectáreas, que tenían un precio promedio de 0,85 UF/m² en el espacio urbano de las 17 comunas que tenia el Gran Santiago en esa época.

Orígenes del boletín.

Interesa en esta ocasión dar a conocer los orígenes de esta iniciativa, que surge luego de haber trabajado intensamente en el estudio “Mercado de Tierras en el Área Metropolitana de Santiago”, Publicaciones No. 164, 165, 177,178, 179, 77 (774 pág.) de la División Técnica de Estudios y Fomento Habitacional del Ministerio de Vivienda y Urbanismo, Santiago, 1981, elaborado por el Instituto de Estudios Urbanos de la Pontificia Universidad Católica de Chile en el año 1978.

Fue un estudio pionero en Chile, que requirió un gran esfuerzo de indagación conceptual y de análisis de distintas fuentes de información y de recopilación estadística sistemática. Fue un trabajo arduo, porque no había en Chile estudios de esa naturaleza en estos temas y tampoco en América Latina, salvo en Colombia donde había una larga tradición histórica en la recuperación de plusvalías y donde se empezaban a hacer estudios estadísticos sobre la materia. Las elaboraciones conceptuales sobre el mercado de suelo urbano y la aplicación de las teorías de la renta a las ciudades no constituían un tema central en el medio académico en Chile. Por esta razón, llama la atención cuando en el año 1976, con motivo de la reunión cumbre mundial de ciudades realizada en Vancouver, Canadá, se plantea con mucha fuerza el tema de la tierra urbana como recurso fundamental de los asentamientos humanos. Los pocos documentos existentes hasta entonces contenían muchas aseveraciones bastante categóricas sobre el mercado de suelo urbano, su estructura y funcionamiento, que con frecuencia tenían bases empíricas muy precarias y constituían en buena medida elaboraciones ideológicas en función de los puntos de vista de los autores.

Luego de terminado el estudio de mercado de suelo antes mencionado, el gobierno dictó oficialmente la Política Nacional de Desarrollo Urbano, cuyo contenido se centra en buena medida en la operatoria del mercado de suelo en las ciudades y tiene como postulados centrales, primero, que el suelo urbano no es un recurso escaso y, segundo, que su uso debe regirse según la libre competencia de las actividades económicas en el espacio urbano. Una consecuencia inmediata de esta política fue la dictación del decreto 420 de 1979 del MINVU que amplía el limite urbano desde unas 39.000 hectáreas, según se había establecido en 1959, hasta 100.000 hectáreas, definiendo para el Gran Santiago un espacio urbano tan extenso que en la practica no limitaba nada. Se esperaba que con esta medida aumentara la oferta, bajaran los precios de los terrenos y, consecuentemente, se pudieran resolver con mayor facilidad los problemas de vivienda social. Pero no fue así, porque los precios de los terrenos, en vez de bajar, subieron.

Luego vino la crisis económica de 1981/1982, que desencadena una brusca caída del nivel de actividad en el sector inmobiliario y de los precios de los terrenos. Esto arrastra a la quiebra del sector financiero, como suele suceder en estos casos. Considerando la importancia del mercado del suelo en esta crisis económica, se le sugirió al MINVU la conveniencia de dar continuidad al estudio realizado y elaborar un boletín de seguimiento del comportamiento del mercado de suelo en el Gran Santiago.

La respuesta fue clara y categórica: el rol subsidiario del Estado indicaba que esto no era tarea del MINVU y que si los privados tenían interés en monitorear este o cualquier otro mercado, que lo hicieran.

Fue así como con el decidido apoyo del director del Instituto de Estudios Urbanos, Andrés Necochea, y el trabajo de Horacio Alessandrini, ayudante de investigación y alumno de postgrado del Instituto, se elaboró el primer boletín para el tercer trimestre de 1982, todavía en situación de plena crisis económica. La iniciativa fue bien recibida en el mercado. El boletín alcanzo un tiraje que le permitió editar un segundo número y seguir operando indefinidamente. Cabe recordar que los primeros dos boletines se hicieron íntegramente a mano, es decir, sin el uso de computadores, cuestión que se resolvió en 1983, facilitando notablemente la labor.

Fue el primer boletín de mercado de suelo urbano publicado en Chile. La motivación central de esta iniciativa siempre fue y sigue siendo la de generar una base estadística con una serie histórica que facilite la investigación sobre el mercado de suelo urbano en el Gran Santiago.

Esta es una ocasión propicia para agradecer a muchas personas que han colaborado con esta iniciativa. En primer lugar, a Andrés Necochea, gran amigo que siempre apoyó esta iniciativa, a Horacio Alessandrini, que trabajó en la génesis del boletín, a Enrique Oviedo, que asumió la dirección del boletín durante cuatro años, y a María Angélica Aguirre, que fue la columna vertebral de esta tarea durante los primeros diez años. También un destacado reconocimiento a María Teresa Segura, que lo asumió por mucho años, y a Patricia Segura, que es hoy el alma del Boletín. Un reconocimiento también a otras personas que han colaborado con esta iniciativa con gran interés y dedicación, Myriam Henríquez, Liliana Gonzáles, Elizabeth Norambuena, Ana Martínez, Trinidad Carrasco, Andrea Araya.

Metodología aplicada.

Este boletín es un cómputo del flujo de oferta de terrenos al mercado. Por lo tanto, no es un índice de precios de los terrenos en el Gran Santiago. Esto dificulta la interpretación de los datos de precios, especialmente para personas que no han estudiado en profundidad los aspectos teóricos tan particulares que caracterizan el comportamiento del mercado de suelo urbano. No es un índice de precios, ya que no lleva un cómputo de cada submercado de suelo urbano en cada trimestre. Como no es un índice, tampoco se ha definido el tamaño y la importancia relativa de cada submercado dentro de la ciudad. Esto seria, por lo demás, una tarea imposible, dado que la ciudad cambia permanentemente en relación a las variables que determinan los precios de la tierra, como por ejemplo, accesibilidad y transporte, centralidad, estructura socioeconómica espacial, uso de suelo e intensidad de uso de suelo, etc.

Sin embargo, este diseño metodológico es el merito de esta iniciativa, pues constituye una manera razonable y posible de llevar el computo del flujo de ofertas de terrenos en una ciudad en función de una subdivisión territorial a nivel de comunas y zonas, y según tamaño de los terrenos ofrecidos.

Efectivamente, de lo que se trata es de conocer la superficie, el precio y la localización de los terrenos que fluyen al mercado según cada mes y según trimestres.

Para estos efectos se individualiza cada oferta publicada en el cuerpo F del diario El Mercurio y se computan los datos de precio, superficie y ubicación. La oferta de un terreno cualquiera puede repetirse en un mismo fin de semana, en un mes y en un trimestre. La tarea más laboriosa de elaborar este boletín siempre ha sido la de “netear” las ofertas, es decir, la de incorporar al computo estadístico cada oferta una sola vez en el mes y una sola vez en el trimestre, a fin de no distorsionar el computo de los flujos según tamaño, localización y precio. Esta es una tarea particularmente ardua, pues las ofertas no suelen ser muy precisas respecto de la dirección de los terrenos ofrecidos.

Esta manera de generar las estadísticas permite tener una noción bastante clara acerca del flujo de oferta de terrenos al mercado, tanto en términos generales para el espacio urbano de las 34 comunas del Gran Santiago, como para cualquiera de las comunas o zonas que lo componen en términos territoriales, o también, según el tamaño de los terrenos que se ofrecen. Esto permite conocer e identificar muchos de los fenómenos que se dan al interior de la ciudad y determinar su expresión en términos de la conducta del mercado de suelo, flujo de superficie y evolución de los precios.

La decisión de llevar un cómputo trimestral obedece al hecho de que el flujo mensual de terrenos resulta demasiado reducido como para generar una base de datos razonable, incluso a escala comunal, más aún si el cómputo estadístico se hace a nivel de zonas y según comuna y tamaño de los terrenos ofrecidos. Por otra parte, haber llevado el cómputo estadístico en un periodo semestral hubiera hecho perder un seguimiento adecuado de la coyuntura, pero además hubiera hecho imposible el trabajo de “netear” las ofertas en un periodo de 6 meses.

La subdivisión territorial cubre el espacio urbano de las 17 comunas que conformaban el Gran Santiago en 1982, las que se han ido subdividiendo hasta llegar hoy a 34. Las zonas en que se subdivide el territorio corresponden a las 202 zonas en que se subdividió el territorio para efectos de la Encuesta de Origen y Destino de Viajes realizada en el año 1977. Muchas de las zonas ubicadas en la periferia eran muy extensas, ya que en esa época tenían poca población. En la medida en que la ciudad se ha ido expandiendo y esas zonas se han ido poblando, se han subdividido muchas de ellas para dar mejor cuenta del comportamiento del mercado de suelo a escala local.

Muchas de las aproximadamente 300 zonas en que se ha subdividido la ciudad para efectos de este boletín son aun bastante heterogéneas, lo cual es un fiel reflejo de la complejidad de las ciudades. Esto, como ya se mencionó, dificulta la interpretación de las estadísticas de precios, porque no se refieren a un bien homogéneo. Así por ejemplo, puede suceder que en un trimestre se publiquen en una zona cualquiera algunas ofertas de terrenos ubicados sobre vías principales de jerarquía, que son normalmente mucho mas caros que en el resto de la zona, y que al trimestre siguiente, se publiquen en esa misma zona solo ofertas alejadas de las vías principales, que son mucho más baratas. Al comparar un trimestre y otro, habría un descenso en el nivel promedio del precio de los terrenos ofrecidos, sin que haya habido efectivamente una disminución real de los precios de los terrenos en esa zona. Si esto sucede a nivel de zonas, podría ocurrir con mucho más fuerza a escala comunal.

Por esta razón, al hacer el análisis trimestral de las estadísticas, es necesario ser muy cuidadoso con la interpretación de los datos. Es fundamental estudiar los antecedentes según diferentes escalas de agregación territorial y comportamiento de los submercados, pero sobre todo, es necesario leer e interpretar los datos a la luz de lo que sucede en la economía y en la ciudad.

Si es verdad la aseveración que establece que el precio de un terreno cualquiera depende de todo lo que pasa afuera del terreno y en nada de lo que pasa al lado de adentro (suponiendo que su propietario conoce muy bien su potencial de desarrollo y sus implicaciones en términos del precio de la tierra), entonces solo es posible entender la estructura y la evolución de los precios de los terrenos urbanos si se logra entender la estructura y funcionamiento de la ciudad (hay dos excepciones a esta regla que es necesario mencionar: primero, cuando las condiciones propias de un terreno afectan su potencial inmobiliario, como por ejemplo las condiciones de topografía o de composición del suelo etc.; la segunda excepción dice relación con los terrenos de grandes dimensiones, en que las decisiones del propietario respecto al destino de cualquiera de sus partes afecta el valor del resto del terreno). Hay entre suelo y ciudad una relación biunívoca en que el mercado de suelo condiciona la estructura y funcionamiento de la ciudad y esta condiciona la estructura y funcionamiento del mercado de suelo. Es una relación bidireccional de causalidad.

Ahora bien, la ciudad ha cambiado en estos últimos 25 años, cuestión que se manifiesta en la estructura y nivel de los precios de los terrenos. Como ilustración de lo que se está planteando, se presentan dos imágenes con la estructura y nivel de precios de la tierra según los avalúos fiscales correspondientes a 1964 y 1975. Estos no difieren mucho entre si respecto del nivel, porque el reavalúo de 1975 se hizo en un año de crisis económica. Pero sí se pueden detectar cambios en la estructura de precios, que reflejan fielmente los cambios en la estructura urbana de la época.

El nivel de precios de los terrenos es muy sensible a las variaciones en su potencial inmobiliario, el que a su vez depende del nivel de actividad económica y su expresión en el territorio urbano, así como de otros cambios en la ciudad.

Estructura de isovalores – 1964 y 1975. Fuente: “Comportamiento del mercado de suelo urbano en Chile. Bases para una política”. MINVU. Elaborado por el Instituto de Estudios Urbanos, Pontificia Universidad Católica de Chile.

Evolución de oferta y precios desde 1982 hasta hoy

En el primer boletín publicado, correspondiente al tercer trimestre de 1982, se ofrecieron 339 terrenos en el espacio urbano de las 17 comunas que entonces conformaban el Gran Santiago. Estos 339 terrenos ofrecidos sumaron 145 hectáreas y registraron un precio promedio de 0,85 UF/m². En el último trimestre del año 1982 se ofrecieron 609 terrenos, que sumaban 332 hectáreas y tenían un precio promedio de 0,64 UF/m².

La superficie ofrecida siguió subiendo y el precio promedio de los terrenos siguió bajando a lo largo del año 1983, hasta llegar a 0,39 UF/m² en el segundo trimestre de 1984, precio que se mantuvo exactamente en ese nivel en el tercer y cuarto trimestre de 1984. La superficie ofrecida creció hasta alcanzar 716 hectáreas en el segundo trimestre de 1984, luego 755 hectáreas en el tercer trimestre y 786 hectáreas en el cuarto trimestre de 1984, llegando a más de 1.000 hectáreas ofrecidas en el segundo trimestre de 1986.

Es interesante constatar que la superficie ofrecida en cada uno de estos trimestres se acercaba a los requerimientos de terrenos que tenia el Gran Santiago para satisfacer las necesidades de crecimiento de un año completo. En otros términos, el flujo de oferta superaba con creces los requisitos de suelo para atender el crecimiento del Gran Santiago.

De lo anterior se puede inferir que, luego que reventó la burbuja especulativa del mercado de suelo urbano a fines de 1981, se registra una tendencia de muchos propietarios a deshacerse de sus terrenos en busca de alternativas de inversión con mejores expectativas de retorno, tendencia que continuó hasta fines de 1984 y varios años después. Para otros propietarios puede haber sido una decisión adoptada con el propósito de ganar liquidez en una época de crisis, pero también posiblemente debido al bajo nivel de expectativas del sector en ese momento. No se explica de otra manera el gran flujo de terrenos al mercado justamente cuando los precios registran los más bajos niveles de la historia del boletín y cuando el sector de la construcción estaba prácticamente paralizado. La especulación invita a deshacerse de los terrenos e invertir en otros activos cuyo retorno esperado sea más alto.

A partir del año 1985, la recuperación de la economía, estimulada parcialmente por la evolución del sector de la construcción, va impulsando una tendencia al alza en los precios de los terrenos ofrecidos en el Gran Santiago. Efectivamente, en el año 1986 el precio promedio de los terrenos ofrecidos alcanza un nivel de 0,53 UF/m² en el primer trimestre y crece hasta 1,26 UF/m² en el cuarto trimestre de 1987. El precio promedio de los terrenos ofrecidos sigue subiendo para llegar a 1,69 UF/m² en el segundo trimestre de 1988 y 1,90 UF/m² en el primer trimestre de 1989. Sin embargo, el mayor impulso al crecimiento en los precios de los terrenos ofrecidos se registra entre el año 1991, cuando habían alcanzado un nivel promedio del orden de 2 UF/m², para crecer hasta 7,5 UF/m² en el cuarto trimestre de 1997. Esto significa una tasa acumulativa anual de crecimiento real en el precio de los terrenos ofrecidos del orden de 30% para esos años, lo que hace de este un mercado muy atractivo para inversionistas financieros y especuladores. Porque además, desde un punto de vista impositivo, el mercado de suelo urbano constituye un paraíso tributario, cuestión que favorece y estimula la especulación.

La especulación con suelo urbano se ve favorecida cuando el costo directo de retener los terrenos fuera del mercado es muy bajo y las plusvalías que puede generar no están sujetas a impuesto. Este es el caso del mercado de suelo en las ciudades chilenas, en primer lugar, porque cuando los propietarios son personas naturales y no tienen habitualidad de giro en el negocio inmobiliario (condiciones relativamente fáciles de cumplir por un particular), entonces la valorización del terreno o plusvalías no constituye renta, y por lo tanto no está sujeta a ningún impuesto (esto explica por qué muchos terrenos en las áreas de expansión de las ciudades son de propiedad de personas naturales). Pero además, porque para efectos del pago de la Contribución de Bienes Raíces, hay terrenos baldíos dentro del límite urbano que son catalogados con uso o destino agrícola por parte del Servicio de Impuestos Internos para efectos de la Contribución de Bienes Raíces, lo cual significa un avalúo fiscal que es sustantivamente más bajo que el avalúo fiscal no agrícola. Pero también porque se le aplica una tasa de Contribución de Bienes Raíces Agrícola, que es inferior a la tasa para usos urbanos. Otra ventaja tributaria que fomenta la especulación es el hecho que los sitios designados con uso agrícola dentro del límite urbano no quedan afectos a la sobretasa del 100% que se aplica a los sitios eriazos en áreas urbanas. Aunque no hay cifras sobre esta materia, los antecedentes disponibles inducen a pensar que hay miles de hectáreas de suelos designados con uso agrícola dentro del límite urbano de las ciudades chilenas, generando un efecto perverso sobre el desarrollo de las ciudades.

Los retornos que ofrece el suelo en el Gran Santiago son, además, bastante seguros y, por lo tanto, de bajo riesgo, en el contexto de una ciudad cuya población sigue creciendo (aunque a una tasa cada vez más baja) y cuyos ingresos crecen rápidamente. Pero además, porque esto se da en el contexto de una economía sana, que registra tasas de crecimiento relativamente altas, una muy positiva evaluación en todos los ranking internacionales (competitividad, estabilidad, libertad económica, percepción de corrupción, etc.), con tasas de desempleo de un dígito y un mercado de capitales con abundantes recursos de largo plazo, que permite tener tasas de interés que dan fluidez a la operatoria del mercado inmobiliario. No es por casualidad que el Gran Santiago rankea generalmente en los primeros lugares entre las ciudades latinoamericanas más atractivas para la inversión. Con el tiempo se ha ido incrementando la cantidad de inversionistas extranjeros en el Gran Santiago, incluyendo el mercado inmobiliario nacional, ya sea a través de fondos de inversión inmobiliaria, compañías de seguro u otras modalidades de canalización de fondos de pensiones, que apuestan al largo plazo con bajo nivel de riesgo y sin grandes requisitos respecto de las tasas de retorno.

La caída del PIB del año 1998 se refleja claramente en el mercado de suelo urbano del Gran Santiago. Hay una caída en el precio promedio de los terrenos ofrecidos desde 7,53 UF/m² en el último trimestre de 1997 hasta 4,69 UF/m² en el primer trimestre de 1999.

Desde allí en adelante, los precios de los terrenos se recuperan y alcanzan nuevas cifras máximas por encima de 8 UF/m² a fines del 2002 para estabilizarse y registrar algunas oscilaciones en torno a un precio promedio por encima de las 7 UF/m². Estas oscilaciones se explican por cambios en la composición de la oferta según localización y tamaño de los terrenos ofrecidos de un trimestre a otro y no como consecuencia de cambios reales en los precios.

En relación al comportamiento de la superficie ofrecida desde 1997 en adelante, se puede constatar que hay una disminución en el flujo trimestral de oferta de terrenos desde 450 hectáreas en el último trimestre de 1997 hasta 417 hectáreas en el primer trimestre de 1998, 415 hectáreas en el segundo trimestre, 388 hectáreas en el tercer trimestre y 256 hectáreas en el cuarto trimestre de 1998. Desde el año 1999 en adelante, la superficie ofrecida trimestralmente seguirá disminuyendo gradualmente para estabilizarse en torno a las 200 hectáreas a partir del año 2001, registrando un mínimo ofrecido de 152 hectáreas en el primer trimestre de este año. ¿Significa esto que ya no hay terrenos urbanos dentro del espacio regulado por el PRMS? De ninguna manera.

La ciudad de Santiago tiene del orden de seis millones de habitantes y una densidad media del orden de 94 habitantes por hectárea. Eso significa que el espacio ocupado por la ciudad es de unas 65.000 hectáreas. Como la superficie urbana establecida por el PRMS actualmente vigente es del orden de las 97.000 hectáreas, hay una cantidad de suelo legalmente establecido con carácter urbano que alcanzaría por lo menos para los próximos 20 años. Esto sin contar las superficies urbanas que agregan los Proyectos de Desarrollo Urbano Condicionado.

¿Porque es que entonces fluye tan poco suelo al mercado? A diferencia de otros mercados, el mercado de terrenos urbanos se caracteriza por una situación de “stock-flow“, es decir, por la existencia de un stock disponible relativamente amplio, del cual fluye al mercado sólo una pequeña fracción en cualquier momento en el tiempo. El hecho de que en los últimos años el flujo de oferta haya sido del orden de 200 hectáreas por trimestre en el contexto de un vasto stock de terrenos disponibles en la periferia y un stock aún mayor en zonas interiores de la ciudad sujetas a procesos de renovación y redensificación urbana es un claro indicador de esta situación.

El mercado de suelo urbano es un mercado en el que las expectativas juegan un papel muy importante. Cuando la decisión de vender se adopta sin la urgencia de hacer liquidez, está condicionada por las expectativas de la evolución de los precios de los terrenos en el mercado. Si la expectativa de cualquier propietario fuera que los precios de los terrenos seguirán subiendo, entonces la decisión más probable es que valdría la pena esperar para vender.

Pues bien, el bajo flujo de terrenos al mercado podría entenderse como una expresión del alto nivel de expectativas en la evolución de los precios de la tierra comparativamente con retornos que ofrecen otras fuentes de inversión. Si las expectativas de aumento de precios fueran bajos y los retornos implícitos de la tenencia de terrenos, consecuentemente, también fueran bajos, entonces la decisión racional sería la de vender los terrenos y reemplazarlos por otros activos que tengan un mayor retorno esperado, menor riesgo y mayor liquidez, en los portafolios de inversión.

La disminución en la superficie ofrecida no debiera ser motivo de preocupación en la medida que no refleja una restricción real en la disponibilidad de suelo urbano en el Gran Santiago. Hay suelo disponible para atender las necesidades de crecimiento en varias décadas.

Otro tema son los precios de los terrenos.

Flujo de oferta según rango de tamaño.

El comportamiento general del flujo de oferta depende del comportamiento de cada uno de los submercados en los que se lo ha fraccionado para efectos del cómputo de este boletín según siete rangos de tamaño, lo que también afecta el precio promedio de los terrenos ofrecidos.

El rango de tamaño más grande es el de los terrenos con una superficie mayor a 5 hectáreas. Debido a sus dimensiones, un número reducido de ofertas puede llegar a constituir una alta proporción de la superficie ofrecida. Así, por ejemplo, en el segundo trimestre de 1986 se ofrecieron 46 terrenos de más de 5 hectáreas, lo que sumaron 657 hectáreas. Esto significa que un 4% de los terrenos ofrecidos genera el 66% de la superficie total ofrecida. Por esta misma razón, pequeños cambios en la cantidad de ofertas de estos terrenos pueden provocar cambios considerables en la superficie ofrecida (y también en el nivel promedio de precios), tal como se puede apreciar en el grafico adjunto.

El flujo de ofertas en este rango de tamaño ha tenido una trayectoria oscilante con una oferta máxima de 657 hectáreas en el segundo trimestre de 1986 y una oferta mínima de 5,6 hectáreas en el cuarto trimestre del año 2001. Durante la mayor parte del periodo 1982-2001 este submercado constituyó más del 50 % de la superficie total ofrecida.

A partir del año 1997, la superficie ofrecida en este rango de tamaño no vuelve a registrar grandes flujos de oferta y a partir del año 2001, no solo disminuye notablemente la superficie ofrecida en términos absolutos, sino que además disminuye su incidencia como porcentaje de la oferta total hasta niveles del orden de 20% a 30%.

El precio promedio de los terrenos ofrecidos en este rango de tamaño siempre ha estado muy por debajo del nivel promedio general de todos los terrenos ofrecidos. Tal como se puede apreciar en el grafico presentado mas arriba, los precios de estos terrenos alcanzan niveles del orden de 0,15 UF/m² en 1982, nivel que se mantiene bastante estable durante varios años para comenzar una trayectoria ascendente a partir de 1987, cuando en el cuarto trimestre alcanza 0,26 UF/m², llegando a 0,75 UF/m² a fines del año 1996. A partir de ese momento en el tiempo, el precio promedio toma una trayectoria ascendente más pronunciada, llegando a niveles del orden de 2,5 UF/m² en el año 2000, nivel en torno al cual se registran fuertes oscilaciones, justamente debido a pequeñas variaciones en el número de ofertas y en su localización.

También interesa comentar brevemente respecto del submercado de ofertas de terrenos con una superficie entre 1 y 5 hectáreas. Este submercado tiene una incidencia del orden del 20% respecto de la superficie total ofrecida, cifra que registra importantes oscilaciones en una tendencia creciente en el tiempo, llegando a contribuir un 43% de la oferta total en el cuarto trimestre del año 2001. A partir de ese año la participación de este submercado en la oferta total disminuye hasta un 22% en este segundo trimestre de 2007. En términos absolutos, esto significa que en este trimestre se ofrecieron 23 terrenos que suman 416.121m², tal como se puede apreciar en el grafico adjunto.

En el cuarto trimestre de 1982, el submercado de terrenos cuya superficie es de 1 a 5 hectáreas registra 26 terrenos ofrecidos que suman 63 hectáreas y alcanzan un precio promedio de 0,25 UF/m². Este nivel de precio va creciendo gradualmente con pequeñas oscilaciones en torno a una trayectoria ascendente claramente identificable, para alcanzar un nivel de precio de 0,67 UF/m² a fines de 1989 y luego 1,28 UF/m² en el primer trimestre de 1993, para seguir creciendo hasta 1,98 UF/m² en el cuarto trimestre de 1996. De ahí en adelante se registra un brusco ascenso hasta 4,6 UF/m² en el tercer trimestre de 1997 y luego una trayectoria con un valor medio del orden de 4,5 UF/m², pero con fuertes oscilaciones entre 3 y 6 UF/m².

La superficie ofrecida en este rango de tamaño disminuye desde más de 80 hectáreas por trimestre a fines del año 2001 hasta niveles del orden de 40 hectáreas en la actualidad. En este segundo trimestre del año 2007 se ofrecieron 23 terrenos que suman 416.121m² y tienen un precio promedio de 5,04 UF/m².

En los submercados de los terrenos de menor superficie el flujo de ofertas tiene un comportamiento más estable y los precios de los terrenos ofrecidos siguen trayectorias similares, aunque a diferentes niveles. Así, por ejemplo, en el submercado de terrenos con una superficie de 1.000m² a 2.500m² el nivel de precios alcanzó 1,99 UF/m² en el tercer trimestre de 1982 y se mantiene en ese nivel hasta el tercer trimestre de 1985, subiendo hasta 5,92 UF/m² en el cuarto trimestre de 1989 y luego hasta 13.54 UF/m² en el primer trimestre de 1993. El precio promedio de los terrenos ofrecidos en este submercado se mantiene en este nivel desde entonces, con algunas oscilaciones, como en el año 1996-1997, cuando alcanza 16 UF/m². En este segundo trimestre del año 2007, se ofrecieron en este rango de tamaño 222 terrenos, los que suman una superficie de 370.258m² y registran un precio promedio de 13.21 UF/m².

En el caso del submercado de terrenos cuya superficie va entre 2.500 y 5.000 m², el comportamiento es bastante similar, tal como se puede apreciar en el gráfico adjunto.

En el tercer trimestre de 1982 el nivel promedio de precios fue de 1,91 UF/m² y luego bajo a niveles de 1,3 UF/m² a lo largo de 1983. Registra un alza gradual hasta alcanzar 2,5 UF/m² en el tercer trimestre de 1989, para seguir subiendo hasta 3,9 UF/m² en el segundo trimestre de 1991 y 7,2 UF/m² en el segundo trimestre de 1992 y 7,1 UF/m² en el segundo trimestre de 1994 y un valor máximo para este submercado de 14,68 UF/m² en el cuarto trimestre de 1997. Luego hay una fuerte caída a lo largo de 1998 hasta llegar a 7,06 UF/m² en el cuarto trimestre. A partir de esta fecha el precio promedio de los terrenos ofrecidos registra una trayectoria al alza marcada por fuertes oscilaciones entre trimestres. En este segundo trimestre del año 2007 se ofrecieron en este rango de tamaño 104 terrenos que suman 373.853m² y registran un precio promedio de 10,33 UF/m².

En el submercado de terrenos cuya superficie va entre 5.001m² y 10.000m² el precio promedio registra 1,04 UF/m² en el tercer trimestre de 1982, para bajar a 0,81 UF/m² y luego a 0,61 UF/m² en el primer y segundo trimestre de 1983. El precio promedio de este submercado se mantiene a niveles en torno a 1 UF/m² hasta mediados de 1986, para empezar a subir gradualmente hasta llegar a 2,7 UF/m² en el cuarto trimestre de 1989, bajar hasta 1,4 UF/m² en el cuarto trimestre de 1990 y desde ahí subir hasta 9,3 UF/m² en el segundo trimestre de 1997. Los precios caen hasta 6,2UF/m² en el primer trimestre de 1999 y luego de una trayectoria oscilante, adoptan una tendencia al alza con grandes oscilaciones, desde valores del orden de 6 UF/m² en el tercer trimestre del 2002 hasta cifras del orden de 7 UF/m² en fecha reciente. En este segundo trimestre del año 2007 se ofrecieron en este rango de tamaño 39 terrenos que suman 280.843 m² con un precio promedio de 5,37 UF/m².

La superficie ofrecida en este rango de tamaño tiene un comportamiento bastante oscilante, entre 30 y 60 hectáreas por trimestre, con una disminución evidente en los últimos dos años. En términos relativos, la superficie ofrecida en este rango de tamaño constituye, en los primeros años del boletín, algo más del 5% de la superficie total ofrecida, cifra que crece gradualmente hasta alcanzar un 20% a mediados del año 2003, para luego descender hasta niveles por debajo de un 10% en la actualidad.

La evolución de la estructura de los precios de la tierra y de la estructura y funcionamiento de la ciudad.

Luego de un largo periodo en que los precios de los terrenos crecieron rápidamente y luego de una brusca caída en 1998 y una recuperación hasta el año 2002, la evolución de los precios de los terrenos se ha estabilizado, al menos en el área de cómputo del boletín (es decir, en el espacio urbano de las 34 comunas del Gran Santiago). De este antecedente estadístico no se puede inferir que esté sucediendo lo mismo en todos los submercados que existen en esta gran ciudad. De hecho, los cambios en la estructura y nivel de precio de los terrenos ofrecidos están estrechamente relacionados con los cambios ocurridos en la ciudad.

En términos conceptuales muy generales, se puede afirmar que los precios de los terrenos se mantienen estables en los espacios urbanos en que las condiciones de mercado que determinan el potencial inmobiliario de un terreno cualquiera se mantienen estables. Este es el caso de algunos submercados según tamaño de los terrenos y localización para algunos períodos en el espacio urbano. Pero la ciudad está cambiando permanentemente, por muchas y muy distintas razones. Hay, por lo tanto, buenas razones para pensar que los submercados de terrenos urbanos están cambiando, porque al modificarse las condiciones que determinan el potencial inmobiliario en los diferentes espacios de la ciudad, los precios de los terrenos se ajustan a las nuevas condiciones urbanas a través de procesos de competencia por el uso del suelo. El período necesario para el ajuste en los precios de los terrenos depende de la dinámica de los fenómenos urbanos y de la transparencia del mercado de suelo.

El Gran Santiago y su entorno regional registran importantes transformaciones en las últimas décadas en una diversidad de aspectos que impactan el mercado de suelo. Algunas de estas son: la construcción de nuevas líneas del metro, las autopistas urbanas y las nuevas carreteras de acceso a Santiago (que abren y mejoran un tremendo potencial de alternativas de desarrollo urbano en extensión), las ventajas de un sistema integrado de transporte colectivo, una vez que esté completamente y correctamente implementado (con el mejoramiento de la accesibilidad interna que debiera generar), el incremento en la tasa de motorización y la mayor movilidad que otorga el mayor nivel de ingreso de la población (mayor número de viajes y mayores distancias de viaje); el avance en la construcción del plan maestro de aguas de lluvias, la reducción de la contaminación del aire y de los ruidos, y la construcción de rellenos sanitarios, lejos de los límites urbanos; el desarrollo de grandes centros comerciales que constituyen un conjunto de potentes subcentros, con algunas de las características de tamaño y localización en las que soñaron los planificadores urbano a fines de la década del 50 cuando elaboraron el Plan Regulador Intercomunal de Santiago; el desarrollo de nuevos barrios de oficinas de ultima generación ubicados fuera del centro tradicional; la oferta del suelo industrial en función de parques industriales en las periferias de la ciudad, el incremento masivo en la oferta de educación superior, principalmente en barrios céntricos del Gran Santiago; las modificaciones en las normas que rigen el desarrollo de Santiago, especialmente las que permiten mayores intensidades de uso de suelo, mayores densidades, las sucesivas modificaciones generales y parciales del Plan Regulador Metropolitano de Santiago que modifican el límite y la oferta potencial de suelo urbano; la creación de las ZODUC y las PDUC o ZODUC flotante; la focalización de la política de vivienda social y la masificación de la edificación residencial, la localización de las viviendas populares en unos pocos barrios y la consecuente agudización de la concentración territorial de la pobreza; la creación del subsidio de renovación urbana y la política de recuperación del centro; la privatización de una cantidad de servicios públicos como el agua potable, teléfonos, la energía eléctrica, la educación superior, los cementerios… En fin, los cambios han sido muchos y se reflejan en la estructura de precios de la ciudad.

Para ilustrar los cambios registrados en el mercado de suelo y su expresión territorial, se presenta a continuación un conjunto de planos en los que se consigna la información de superficie y precio promedio de los terrenos ofrecidos según zonas para el segundo trimestre de los años 1987, 1997 y 2007.

Un estudio pormenorizado de los incrementos de los precios de los terrenos permite concluir con toda claridad que los mayores incrementos en términos absolutos, es decir, en términos de UF/m², se registran en zonas ubicadas en la parte baja de la comuna de Las Condes y de Vitacura, en Providencia, Santiago Centro y algunas zonas de Ñuñoa, pero también en el centro de La Florida y de San Bernardo, la entrada de Recoleta desde el centro y la parte baja de Lo Barnechea.

Las mayores alzas en términos del incremento porcentual de los precios de los terrenos siguen una pauta territorial bastante distinta y se concentran sobre los bordes, especialmente en aquellas áreas que alguna vez fueron ocupados por viviendas sociales o que tenían una imagen de ser territorios aptos para vivienda social y que luego han sido ocupados por hogares pertenecientes a estratos con mayores ingresos. Los mayores incrementos se dan en algunos sectores de Huechuraba, Quilicura y Puente Alto, en menor grado, pero también con unos incrementos porcentuales muy altos en zonas de San Bernardo, La Florida, Maipú y todo el faldeo cordillerano y la comuna de Lo Barnechea, Vitacura y Las Condes así como buena parte de Maipú y zonas de San Miguel y La Cisterna.

Al estudiar los antecedentes adjuntos se puede constatar que el flujo de ofertas no se distribuye homogéneamente en el espacio urbano del Gran Santiago. Las mayores superficies ofrecidas se localizan sobre los bordes, donde aún hay terrenos sin desarrollar. La comparación de los planos en el tiempo deja en claro la tendencia a la disminución de la superficie ofrecida, especialmente en las zonas ubicadas en las comunas de Quilicura, Maipú, San Bernardo, Puente Alto, La Reina, Las Condes y Lo Barnechea.

Simultáneamente hay un importante flujo de ofertas en zonas ubicadas en comunas interiores, en espacios que están totalmente desarrollados, lo cual es un claro indicador de la presencia de procesos de obsolescencia física y/o funcional donde se registran iniciativas de renovación urbana.

Este es claramente el caso de la mayor parte de la superficie de la comuna de Santiago, excepto algunas zonas en el flanco sur oriente. Hacia el sur, hay un mercado activo de terrenos a lo largo de la Gran Avenida a partir del año 1992, cuando se creó el Subsidio de Renovación Urbana y se impulsó la recuperación urbana de zonas deterioradas que venían perdiendo población, primero en la comuna de Santiago, luego en San Miguel.

En la comuna de San Miguel se percibe una activación del flujo de ofertas de terrenos desde 1992 en adelante, a partir de valores de suelo que registran cifras del orden de 2 UF/m² en esa fecha y que luego suben hasta 11 UF/m² en el caso de las zonas 81 y 82. Un poco más al sur, en las zonas 79 y 80 también se activa el flujo de oferta y los precios de los terrenos empiezan a subir desde 1,5 UF/m² en 1992 y llegan a valores del orden de 8 UF/m² a 9 UF/m² en 1998.

La presencia del METRO facilita la renovación urbana y puede acelerar los cambios que registra la ciudad, así como sus consecuencias sobre el comportamiento del mercado de suelo. Pero no es el METRO el que provoca los cambios como primera o única variable causal. Así, por ejemplo, la construcción y puesta en marcha de la línea 2 en el año 1978 no provocó ningún efecto relevante desde su inauguración hasta el año 1992 sobre la Gran Avenida en la comuna de San Miguel, es decir, durante unos 15 años. Fue necesario que se iniciara una política de recuperación de zonas céntricas y de renovación urbana para que la ventaja que significa la presencia del METRO se hiciera sentir y se pusiera en valor.

Más tarde, en el año 2003, se registra una activación del flujo de oferta y un incremento del precio de los terrenos en la comuna de La Cisterna como consecuencia de la extensión de la línea 2 del METRO hasta Américo Vespucio. Las condiciones estaban maduras y el impacto no se hizo esperar.

Otro ejemplo de lo que se está planteando es el escaso efecto que ha tenido hasta hoy la línea 1 sobre el desarrollo urbano y el mercado de suelo en la comuna de Pudahuel, donde la zona 191 tiene un escasísimo flujo de oferta y valores de suelo del orden de 0,5 UF/m² hasta 1994 que luego suben a un nivel de 2 UF/m², valor que se mantiene hasta hoy.

En la comuna de Providencia, el flujo de ofertas de terrenos se empieza a activar a partir del año 1987, cuando los precios de los terrenos habían llegado a 8 UF/m². Las ofertas aumentan desde unas 5 hectáreas por mes hasta niveles de 20 a 25 hectáreas en 1993, con precios de los terrenos que alcanzan un nivel de 22 UF/m². El flujo de oferta disminuye en los años siguientes para estabilizarse en torno a niveles del orden de 8 hectáreas por mes, mientras que los precios se mantienen en 22 UF/m² hasta hoy. Esto es un fiel reflejo de la estabilidad en las variables que definen el potencial inmobiliario de los terrenos en esta comuna.

Esto marca un contraste con comunas como Recoleta, donde la extensión de la línea del METRO en el año 2004 y el impulso de proyectos de renovación urbana en alta densidad (que pregonan el subsidio de renovación urbana) han estimulado una activación del flujo de ofertas de terrenos y un incremento en los precios que hoy están en cifras del orden de 8 UF/m² y que debieran seguir subiendo en la medida que se transparente el mercado y se vaya consolidando la tendencia a la densificación. Porque los proyectos en alta densidad para estratos medios tienen la posibilidad de pagar mucho más que 8 UF/m² por los terrenos. La diferencia entre 8 UF/m² respecto del precio máximo que las empresas podrían pagar, constituye para ellas una ganancia extraordinaria.

Esta activación de los mercados de terrenos en zonas interiores del Gran Santiago es consecuencia de la tendencia a la densificación en el desarrollo habitacional. Efectivamente, las estadísticas de la empresa Collect sobre ventas de viviendas nuevas establecen que un 75% son departamentos y que un 25% son casas. Además, queda muy en claro que los nuevos edificios de departamentos se construyen en zonas interiores de la ciudad y no sobre las periferias.

Otro caso interesante que ilustra claramente el impacto de los procesos de densificación sobre los precios de los terrenos es el de la comuna de Ñuñoa (ver plano adjunto). Hasta el año 1987 las estadísticas incluyen las comunas de Macul y Peñalolen. En 1988 el flujo de ofertas era de 2 a 3 hectáreas por trimestre y el nivel promedio de precios era de 4 UF/m². Con la modificación normativa que autoriza los desarrollos en densidad media en buena parte de la superficie comunal se activa el flujo de oferta desde principios de la década de 1990 y los precios de los terrenos empiezan a subir gradualmente hasta estabilizarse en 12 UF/m² a partir de 1997, que es el máximo que los desarrolladores inmobiliarios estarían dispuestos a pagar en proyectos de densidad media destinados a estratos medios. Mientras no cambiaron las condiciones urbanas que definen el potencial inmobiliario de los terrenos, los precios se mantuvieron estables en 12 UF/m² por un largo período. Con las nuevas modificaciones del Plan Regulador Comunal, que permiten mayores densidades y con la construcción de la línea 4 del METRO, que flanquea esta comuna por el oriente, se modifica favorablemente el potencial inmobiliario de muchos terrenos y el precio promedio de los terrenos ofrecidos en Ñuñoa sube gradualmente desde 12 UF/m² en el año 2004 hasta niveles del orden de 20 UF/m² en la actualidad. Estos son precios promedio de los terrenos ofrecidos, porque los máximos que registran algunos terrenos individuales alcanzan 30 UF/m² o más.

El mercado de suelos en zonas interiores de la ciudad, que funciona sobre la base de la renovación y densificación de áreas construidas, requiere muchas veces la fusión de roles de varias propiedades para conformar paños que resulten atractivos para la construcción en altura. Con frecuencia, la iniciativa en estos casos viene de parte de los desarrolladores o de intermediarios que se dedican a esta labor. En la medida que son los demandantes de terrenos los que toman la iniciativa, no se requeriría la publicación de avisos de oferta en el periódico, razón por la cual este boletín estaría subestimando los flujos de estos submercados.

El mercado de viviendas en extensión también ha ido cambiando como consecuencia de los cambios normativos, la generación de subcentros y la descentralización territorial de muchos equipamientos en el espacio urbano, el desarrollo de autopistas urbanas y el aumento en la tasa de motorización, pero principalmente debido al aumento del ingreso de los hogares. El incremento del ingreso y el agotamiento de suelos en el sector nororiente del Gran Santiago ha estimulado la localización de hogares jóvenes del estrato alto hacia Huechuraba e incluso Quilicura, también hacia Peñalolen y La Florida. Como estos hogares pueden pagar precios más altos por las viviendas que habitan, su presencia en estos nuevos espacios de localización generan incrementos en los precios de los terrenos.

Este incremento en el precio de los terrenos dificulta e impide el desarrollo de viviendas para estratos medios que tenían opciones de localización en esas comunas, por lo que deben buscar alternativas donde los precios de los terrenos lo permitan, que es donde viven estratos socio económicos más bajos. Estos son desplazados a su vez hacia lugares más alejados, habitados predominantemente por hogares de ingresos aún más bajos.

Por último, los hogares más pobres han sido expulsados fuera de la ciudad.

Un ejemplo muy claro es el de la comuna de Puente Alto, donde el precio de las viviendas que se construyen subió desde 600 UF en 1993 hasta cifras del orden de 2.000 UF en el año 2005. En el mismo período los precios de la tierra subieron desde 0,25 UF/m² hasta niveles por sobre 2 UF/m² haciendo imposible el desarrollo de viviendas sociales y expulsando a los más pobres hacia municipios ubicados fuera de las 34 comunas del Gran Santiago.

Las viviendas sociales para los hogares de menores ingresos pueden pagar hasta 0,4 UF/m² por un terreno. Pues bien, según las estadísticas del boletín, en el primer trimestre de 1998 se informa por primera desde 1982 que no se ofreció ningún terreno con un precio por debajo de 1 UF/m². Desde esa fecha en adelante, se han ofrecido esporádicamente algunos terrenos con precios por debajo de 1 UF/m², pero que representan superficies muy pequeñas. En lo fundamental ya no hay desde fines de la década de los años 90 ofertas de terrenos con un precio inferior a 1 UF/m².

El alza generalizada de los precios de los terrenos en el Gran Santiago ha tenido un doble impacto: tiene por un lado un impacto generador de riqueza para aquellos que son dueños de terrenos en la ciudad y, por otro lado, un efecto de segregación que significa la expulsión de la ciudad para muchos de los hogares más pobres que aspiran a una vivienda nueva. La segregación socioeconómica espacial pasa de una escala intraurbana a una escala regional.

Se da la paradojal situación que la prosperidad y el crecimiento económico hace subir los precios de los terrenos hasta tal nivel, que los hogares de menores ingresos, que son los que más necesitan de la proximidad a las oportunidades de todo orden que ofrece la gran ciudad para el crecimiento personal y comunitario, son marginados territorialmente, agudizando por esta razón su marginación socio económica.

Es fundamental que, en la actualidad, las autoridades políticas hayan asumido la responsabilidad de ésta situación y hayan adoptado medidas para enmendarla. No por el hecho de que este sea consecuencia de la libre operatoria del mercado, que funciona impersonalmente, puede quedar este fenómeno en el limbo de la responsabilidad política. Es un tema moral que resulta ineludible e impostergable.

Este fenómeno no afecta solamente al Gran Santiago sino también a casi todas las principales ciudades de Chile. Por esta razón es que resulta tan importante que la Presidenta Bachelet haya anunciado que “Vivienda y Ciudad” constituyen una de las cuatro transformaciones que definen la carta de navegación de su gobierno, más aún cuando dentro de esta transformación se incluye explícitamente la estrategia de “revertir la segregación social”, incorporando la integración social en los instrumentos de planificación territorial, todo lo cual se hará en una perspectiva de tener ciudades más amables, que la gente sienta como propias.

La política de vivienda del MIVU, especialmente enfocada a los hogares de menores ingresos, ha creado a partir del año 2007 un subsidio de localización, que debiera permitir a los hogares del quintil de más bajos ingresos poder acceder a vivir en alguna de las 34 comunas del Gran Santiago, idealmente en la misma comuna en que residen hoy, si esa fuera su preferencia. El MINVU está impulsando además una modificación legislativa que contempla, primero, la cesión de un 5% del terrenos de cualquier nuevo proyecto de vivienda para ser destinado a vivienda social (o su equivalente en dinero para ser utilizado con el mismo propósito) y, segundo, la noción que ninguna norma de planificación urbana podrá impedir el desarrollo de viviendas sociales.

Se ha incorporado un gráfico donde se informa acerca del porcentaje de hogares de cada comuna según el estrato socio económico al que pertenecen (elaborado por Collect) con el propósito de ilustrar la realidad actual de la estructura socio económico espacial del Gran Santiago. Un dato importante es que la suma de los hogares pertenecientes a los estratos C3 y D representan el 60% de los hogares del Gran Santiago, los que corresponden al segundo tercer y cuarto quintil de ingreso. Analizado por comuna representan más de un 50% de los hogares de todas las comunas, salvo las 6 del sector nororiente. El ingreso medio de los hogares pertenecientes a estos quintiles alcanza 3,8 UF, 8,4 UF y 12,1 UF respectivamente. En la mayoría de los casos, si uno de estos hogares quisiera adquirir una vivienda en la comuna en la que vive actualmente, y de la cual constituyen la mayor parte de la estructura social, no podría hacerlo, porque los precios de la tierra no permiten el desarrollo de viviendas a precios que estén a su alcance. Lo que debe quedar muy en claro a partir de este antecedente es que la política de integración social que impulsa este gobierno sólo pretende mantener la diversidad social que existe en las comunas del Gran Santiago.

El subsidio de localización lo permitirá en el caso de los hogares pertenecientes al primer quintil de ingreso, pero queda pendiente el diseño de instrumentos y medidas de política de integración para el segundo y tercer quintil de ingreso.

Recuperación de plusvalías y comentario final

El MINVU ha definido una agenda urbana para este período de gobierno que contempla, entre otras cosas, una modificación a la Ley General de Urbanismo y Construcciones y a la Ordenanza. Una de estas modificaciones se está haciendo con el propósito de hacer más eficiente, expedita y participativa la planificación de las ciudades.

Hay en la agenda otros temas de modificación de la Ley. Sería muy conveniente que el MINVU tomara iniciativa en la elaboración de una propuesta de ley que permitiera la recuperación de plusvalías.

Ha habido importantes alzas en los precios de los terrenos en las ciudades chilenas y es muy probable que esta tendencia se mantenga mientras la economía siga creciendo. Existe hoy en el mundo una rica familia de instrumentos para la recuperación de la valorización de la tierra con resultados muy positivos en términos urbanos y de carácter redistributivo, algunas de las cuales han sido aplicadas hace algunas décadas en ciudades chilenas con éxito y otras que hoy se desarrollan en forma incipiente en algunas comunas. Así, por ejemplo, durante la década del cuarenta se construyeron en Chile muchas obras urbanas que se financiaron con la recuperación parcial de las plusvalías que generaban estas mismas obras, como por ejemplo, la costanera de Valdivia. Otro ejemplo de mayor envergadura es el paso subterráneo del ferrocarril en el tramo comprendido entre la Estación Central y el puente sobre el río Mapocho.

Estos instrumentos de recuperación de plusvalías tienen una sólida base teórica conceptual, que dejan muy en claro que no se introducen por esta vía distorsiones en la asignación funcional ni en la asignación territorial de los recursos. Porque las plusvalías no tienen como contraparte ningún esfuerzo productivo de parte de los propietarios de los terrenos y son, por definición, la capitalización de las externalidades de las que se benefician, externalidades que surgen del esfuerzo de los actores públicos y privados que participan y aportan al desarrollo urbano general. Esto es particularmente elocuente en el caso de los incrementos de valor que surgen simplemente de la aplicación de los instrumentos de planificación de las ciudades, como la ampliación en el límite urbano, algunos cambios de uso de suelo, los incrementos en la densidad permitida, todos los cuales se traducen en incrementos de los precios de los terrenos sin que haya mediados ningún esfuerzo productivo de parte de los propietarios de los terrenos afectados.

En varias oportunidades se ha hecho referencia a ciertos aspectos éticos relacionados con la operatoria del mercado de suelo urbano al escribir el análisis trimestre de este boletín. Porque la libre competencia no equivale a la competencia perfecta y, en el caso del mercado de suelo urbano, tampoco tiende a ella. Hay fallas estructurales en el funcionamiento del mercado. Pero además, porque si bien la información que provee el mercado, y en particular el mercado de suelo, resulta fundamental e insustituible para el funcionamiento de las ciudades, no puede ser tomada como el oráculo que dictamina la orientación del desarrollo urbano y predetermina las decisiones de política pública sobre la ciudad.

Por todas estas razones es que resulta tan importante tener en consideración una perspectiva más amplia y trascendente, un criterio ético respecto del ordenamiento urbano y la convivencia económica y social, y en particular respecto de la operatoria del mercado de suelo en las ciudades, como la que formula la Conferencia Nacional de los Obispos de Brasil en la carta pastoral de 1981 denominada “Suelo Urbano y Acción Pastoral”, donde cita el nº 23 de la encíclica Populorum Progressio de Paulo VI, donde dice:”La tierra les fue dada a todos y no solamente a los ricos. Quiere decir que la propiedad privada no constituye para nadie un derecho incondicional y absoluto. Nadie tiene derecho de reservar para su uso exclusivo aquello que le es superfluo, mientras que a otros les falta lo necesario. En una palabra, el derecho de propiedad nunca debe ejercerse en detrimento del bien común, según la doctrina tradicional de los Padres de la Iglesia y de los grades teólogos“. Más adelante se cita del Concilio Vaticano II el nº 69 del documento Gaudum et Spes: “Dios destinó la tierra con todo lo que ella contiene para el uso de todos los hombres y pueblos, de modo que los bienes creados deben llegar equitativamente a las manos de todos, según la justicia, secundada por la caridad. (…) Finalmente, a todos les asiste el derecho de tener una parte de bienes suficientes para sí y sus familias. (…) Sin embargo, aquel que se encontrara en estado de extrema necesidad, tiene derecho a tomar de los bienes de los otros lo que necesita” A modo de conclusión de esta sección , el documento de los Obispos de Brasil dice en el nº 84 “Teniendo presente la enseñanza de Juan Pablo II, según la cual sobre toda propiedad privada pesa una hipoteca social, concluimos diciendo que el derecho natural a la vivienda tiene primacía sobre la ley positiva, que rige la propiedad de la tierra. El hecho de tener un titulo jurídico sobre una propiedad no puede ser un valor absoluto, por encima de las necesidades humanas de las personas que no tienen donde levantar su casa“.

PTO

El autor es Economista (Universidad de Chile), PhD en Economía (Cornell University), dedicado al desarrollo urbano y mercado inmobiliario. Preside el Comité

Académico del Master en Economía Urbana de la Universidad Mayor y es profesor del mismo Master en la Universidad Di Tella: Actualmente dirige dos Diplomados en Gestión Inmobiliaria en la Universidad Católica de Chile.

UF: Unidad de Fomento, indicador reajustable basado en la variación del Indice de Precios al Consumidor. Actualmente equivale a aproximadamente 36 dólares estadounidenses.

Sobre el mercado del suelo urbano en América Latina, ver también en café de las ciudades:

Número 55 I Política de las ciudades

La vivienda en el desarrollo humano de Bogotá I El subsidio a la demanda, la calidad urbana y las ataduras del pensamiento I Ismael A. Molina Giraldo

Número 46 I Política de las ciudades (II)

La relatividad del concepto de propiedad I Un análisis ideal de los derechos sobre el territorio. I Wilben Palacios Barrera

Números 35, 36 y 37 I Economía de las ciudades

Instrumentos para la recuperación de plusvalías en Bogotá I Instrumentos, estudio particular de un caso y conclusiones. I Gloria Henao González

Número 23 I Economía

El impuesto predial como instrumento de urbanización I Los mitos sobre la política del suelo en Latinoamérica, en una entrevista con Martim Smolka. I Martim Smolka

Número 20 I Economía de las ciudades

“Ahora existen mecanismos para corregir las distorsiones del mercado” I Entrevista a Samuel Jaramillo: la gestión del suelo urbano en Latinoamérica. I Marcelo Corti

Sobre Santiago, ver también en café de las ciudades:

Número 3 I Proyectos

Portal Bicentenario: Santiago y la Reforma Urbana I Recuperación de un antiguo aeropuerto y políticas de integración territorial en la capital chilena. La reforma urbana chilena según su Secretario Ejecutivo, Mario Tala I Marcelo Corti I

Número 19 I Economía

El problema de los “con techo”… I Alfredo Rodríguez describe las paradojas del subsidio habitacional en Chile. I Alfredo Rodríguez

Número 52 I Lugares

Santiago a la vanguardia I Los claroscuros de una ciudad en desarrollo I Marcelo Corti

(continuar la búsqueda en café de las ciudades)