N. de la R.: El texto de esta nota reproduce el Documento de Trabajo del IEUT N° 23. Instituto de Estudios Urbano Territoriales de la Pontificia Universidad Católica de Chile. Noviembre de 2023. La serie Documentos de Trabajo del IEUT, ha sido pensada como un espacio de colaboración e intercambio orientado a difundir conocimiento teórico-empírico relacionado a temáticas de la ciudad, los territorios y la planificación urbana. Debido a su extensión se publica en dos números consecutivos de café de las ciudades.

La Contribución de Bienes Raíces (CBsR) es la principal fuente de ingresos municipales en Chile. Una fracción se queda directamente en el municipio donde se recauda (alcanza el 40% en el caso de todos los municipios, salvo Santiago, Providencia, Las Condes y Vitacura, que solo retienen un 35%). El complemento se destina al Fondo Común Municipal. La mayoría de los municipios tienen problemas financieros y muchos sobreviven gracias al Fondo Común.

No se ha abordado seriamente este problema. La reforma tributaria está enfocada al financiamiento del presupuesto nacional y deja de lado la realidad municipal, excepción hecha de la publicación del Plan de Gestión de Cumplimiento Tributario 2023, parte del cual está destinado al Impuesto Territorial y espera alcanzar una mejor gestión que permita una mayor recaudación (este plan se formula anualmente, pero como se verá en este artículo, parece no haber sido muy efectivo).

Este artículo apunta a una serie de problemas que impactan adversamente al financiamiento municipal. Algunos son materia de gestión del impuesto territorial, otros requieren una modificación legal. Los autores de esta investigación tuvimos la oportunidad de conversar en enero de 2022 sobre los resultados del reavalúo 2018 con la directora de la Subdirección de Avaluaciones del SII (Servicio de Impuestos Internos), Sra. Alicia Muñoz, y su equipo de colaboradores más directos. Su reacción fue muy clara y directa, y se resume en el siguiente planteamiento: «en la Subdirección de Avaluaciones hemos hecho nuestro trabajo rigurosamente de acuerdo a la ley; de haber objeciones, debieran conversarlas con quienes hacen las leyes».

Hay problemas serios de transparencia, que debieran ser corregidos.

La falta de transparencia del SII es una falta inexcusable

La descripción más concreta publicada hasta ahora por el SII respecto al sentido del reavalúo fiscal es de 2006: «Es un proceso que consiste en definir una nueva estructura de avalúos fiscales de las propiedades no agrícolas, de manera que los precios relativos considerados en dichos avalúos reflejen, lo más cercanamente posible, la situación de precios relativos vigentes en la economía para esas propiedades urbanas, apuntando a reflejar la situación de los valores relativos de mercado entre predios no agrícolas que hoy existe».

Lo anterior indica que lo que se pretende es ajustar los valores fiscales a los cambios absolutos y relativos que se han registrado en los valores comerciales de las propiedades. Significa que el SII debiera tener la capacidad de monitorear rigurosamente la evolución de los valores de mercado de los bienes raíces.

Desde una perspectiva de equidad tributaria, es justo y razonable que el SII realice un reavalúo fiscal de los bienes raíces, de tal manera de reestablecer la proporcionalidad entre el avalúo fiscal y el valor comercial de las propiedades. Sin embargo, y por un sentido básico de transparencia, el organismo debiese hacer explícito cuál es la proporción de valor comercial en que se determina o se fija ese avalúo fiscal. Porque si de lo que se trata es de que los avalúos fiscales reflejen los precios relativos de los valores comerciales de los bienes raíces, entonces lo razonable sería que esa proporción fuera la misma para todas las propiedades no agrícolas del país.

En otras palabras, el ideal sería que todo el mundo pudiera saber con facilidad cuál es la relación entre avalúo fiscal/precio de mercado de todas y cualquier propiedad. En la práctica, esto no sucede así. Lo concreto es que hoy en Chile un propietario cualquiera conoce el avalúo fiscal de su propiedad y puede tener una estimación de su valor comercial. Como el primero siempre estará por debajo del segundo, lo más probable es que no habrá reclamo. Pero para ese mismo propietario es bastante laborioso llegar a saber cómo es la cosa en términos comparativos con otras propiedades. Por eso es que resulta fundamental que se haga pública la proporción a la cual debe alcanzar el avalúo fiscal respecto del valor comercial.

Se ha demostrado que existe una la vasta dispersión en la relación avalúo fiscal/valor comercial. Los casos en que el avalúo fiscal está muy por debajo del valor comercial tienen una amplia ventaja tributaria, pues pagan relativamente menos Contribuciones de Bienes Raíces que aquellos en que el avalúo fiscal se acerca al valor comercial (véase el artículo CIPER titulado “Cuestiones sobre el revalúo de bienes raíces que el SII debiera aclarar ante la ciudadanía”).

Para hacer el reavalúo, el SII cuenta con muchas fuentes de información. La más poderosa es el registro de todas las transacciones de bienes raíces que se realizan en el país. El SII recibe por ley una copia del formulario F2890 que contiene antecedentes de la transacción, incluyendo el rol, el precio y la fecha, que es lo que se ha solicitado muchas veces al SII (es una copia fiel de lo que se registra en el Conservador de Bienes Raíces). Es información que, según varias resoluciones del Consejo para la Transparencia, debiera ser de acceso público, pero no se ha obtenido ese acceso, pues hasta fecha reciente los tribunales han dado la razón al SII de no entregar esa información.

En la práctica, hay empresas que copian los antecedentes de las transacciones de bienes raíces uno por uno en los Conservadores de Bienes Raíces. Es una tarea ardua y laboriosa, onerosa. Obtienen los mismos antecedentes que el SII obtiene gratuitamente en base a una simple orden administrativa. Pero el SII se niega a compartirlos porque argumenta que es información confidencial. Lo mismo que se puede copiar de los Conservadores de Bienes Raíces.

El SII argumenta: «En relación con esto último, cabe recordar al interesado que la información de los Formularios N° 2890, se realiza la entrega de manera anonimizada, por cuanto este organismo obtiene dicha información precisamente desde una fuente no accesible al público, esto es, desde una declaración jurada obligatoria para los Notarios y Conservadores de Bienes Raíces, denominada ‘Declaración sobre Enajenación e Inscripción de Bienes Raíces’, Formulario N° 2890, en el cumplimiento de sus funciones legales, y habida consideración que la divulgación requerida conlleva la posibilidad cierta de afectación del derecho a la vida privada y los derechos comerciales y económicos de las personas» (ver Res. Ex. Nro. AE006W50022009). Se confirma en esta cita que el SII obtiene la información en términos compulsivos, pero que se trata de la misma información consignada en las oficinas de los Conservadores de Bienes Raíces.

La determinación de los avalúos fiscales por arte de magia

No hay ningún lugar donde se informe cómo es que el SII estima los avalúos fiscales de los bienes raíces. Es un misterio. Ni se informa cómo es que el SII procesa la información del F2890 ni tampoco las demás fuentes de información que obtiene para estos efectos (tasaciones comerciales, en especial las procedentes de bancos e instituciones financieras; avisos de prensa, con información de oferta de venta de bienes raíces, y otras fuentes, como instituciones o personas relacionadas con el sector inmobiliario, incluyendo universidades, entidades fiscales o privadas, tasadores bancarios, corredores de propiedades, entre otras). Es una caja negra.

Esta tremenda falta de transparencia en la tarea de una institución pública que afecta a cientos de miles de chilenos hace necesario consultar una vez más, en forma clara y directa, ¿qué es lo que pasa bajo esa bruma?

Los resultados de los reavalúos sí se conocen a través de la publicación de la base catastral. En el caso de los sitios eriazos (baldíos), se hace un reavalúo todos los años; en el de los predios no agrícolas no eriazos, cada cuatro.

Es notable cómo el SII se niega a dar información bajo el argumento de que ésta contiene métodos de trabajo –es eso, exactamente, lo que se está consultando y lo que los contribuyentes debiesen conocer–

En 2012 fue posible obtener la base catastral que el SII entregaba anualmente a las oficinas de convenio en muchos municipios. Nunca más después de esa fecha. Fue un largo proceso en el que en una audiencia pública el SII llegó a sostener literalmente que no existía la base catastral. Desde entonces hasta hoy, el SII publica una «base corta», es decir, una base de datos con mucha menos información. También se ha restringido la información que el SII publica en el Rol de Cobro. La última vez que se obtuvo esa información se pudo constatar que había 303 códigos de exención. Sin embargo, hay 105 códigos que no tienen información sobre la causal que motiva la exención. Los predios con códigos de causales desconocidas abarcan 110.403 roles.

Desgraciadamente, hoy el Rol de Cobro ya no publica el código de exención de las propiedades. ¿Por qué oculta el SII el código de exención de las propiedades que tienen ese beneficio? ¿Qué es lo que quiere ocultar?

No solo no se publica, sino que el SII se niega a informar por qué una propiedad tiene exención del pago de contribuciones. Pero el SII no solo es poco transparente con los códigos de exención, sino que también para explicar el reavalúo de algunas propiedades cuyo ajuste en el avalúo fiscal se hace difícil de entender. Afirmamos esto luego de haber hecho, como parte de nuestra investigación, múltiples consultas al SII solicitando los antecedentes en base a los cuales se ha hecho el reavalúo de predios específicos (véase como ejemplo el detalle de la negación del SII a dar una respuesta y de la gestión del Consejo para la Transparencia al respecto en el caso AMPARO ROL C9397-21).

Es notable cómo el SII se niega a dar información bajo el argumento de que ésta contiene métodos de trabajo –es eso, exactamente, lo que se está consultando y lo que los contribuyentes debiesen conocer–, reforzando así la impresión de que en la materia existe algo parecido a un hoyo negro. No hacer pública la información que se utiliza para el reavalúo de una propiedad, y además responder a las más simples solicitudes de información con argumentos desproporcionados, tergiversa los términos de la legítima consulta y le da una interpretación propia a la Ley de Transparencia.

En un argumento extremo, que raya en demencia, el SII afirma respecto de entregar la información que sustenta el reavalúo de un predio específico: «Que, conforme con lo razonado en el considerando anterior, la entrega de la información solicitada junto con afectar el debido cumplimiento de la función fiscalizadora de este Servicio, afectaría el interés nacional y específicamente los intereses económicos del país, atendida la naturaleza de las funciones que desarrolla» (véase Res. Ex. Nro. LTNot 0021880). Que, finalmente, respecto a la petición: «‘…interesa saber en base a qué antecedentes el Servicio de Impuestos Internos fundamenta la decisión de la reducción del avalúo fiscal del terreno rol 29-01 de la comuna de Talcahuano entre 2018 y 2019’, es dable indicar al interesado que dicha petición no se refiere específicamente a la exposición de un determinado acto, documento o antecedente en poder del Servicio de Impuestos Internos, ni a información elaborada con presupuesto público, conforme a los términos establecidos por los artículos 5° y 10°, ambos de la Ley N° 20.285 y definidos por la letra e) del artículo 3° del reglamento de la Ley de Transparencia contenido en el Decreto Supremo N° 13, de 2009, del Ministerio Secretaría General de la Presidencia, sino que se trata de una cuestión de fondo, de fundamentación o correcta fundamentación del reavalúo, lo cual debe ser reclamado por la vía administrativa o judicial, si así fuera necesario y aquél lo estima pertinente, mediante alguno de los procedimientos indicados por la normativa tributaria que dispone al efecto, pero no como una materia de competencia de la Ley de Transparencia, pues un eventual cuestionamiento a la correcta determinación de un reavalúo particular excede al objeto de esta Ley» (véase Res. Ex. Nro. AE006W50022009).

Las respuestas recibidas a lo largo de esta investigación reafirman la noción de que los chilenos no podremos conocer jamás cómo es que el SII hace las tasaciones para determinar los avalúos fiscales.

El avalúo fiscal y la designación de suelos agrícolas en áreas urbanas: una pérdida monumental de recursos para los municipios

La Ley Nº17.235 sobre Impuesto Territorial define en su artículo primero «Bienes Raíces Agrícolas»: «comprenderá todo predio, cualquiera sea su ubicación, cuyo terreno esté destinado preferentemente a la producción agropecuaria o forestal, o que económicamente sea susceptible de dichas producciones en forma predominante. La destinación preferente se evaluará en función de las rentas que produzcan o puedan producir la actividad agropecuaria y los demás fines a que se pueda destinar el predio». Si se hicieran cumplir estas definiciones legales, no debiera haber nunca terrenos con designación de uso agrícola dentro del límite urbano de las ciudades, porque las rentas que produzca o pueda producir cualquier uso urbano siempre serán más altas que las que produzca o pueda producir cualquier uso agrícola.

Las rentas que pueda producir un terreno cualquiera se pueden expresar en términos del precio que una actividad esté dispuesta a pagar por un terreno. Pues bien, el precio más bajo que se paga hoy en Chile por un terreno dentro del límite urbano es muy superior al que puede pagar una actividad agrícola. Hoy ya no se transan terrenos urbanos por menos de 0,5 UF/m2 [N. de la R.: la unidad de fomento (UF) es una unidad de cuenta usada en Chile, reajustable de acuerdo con la inflación; actualmente su valor ed de USD 39,46] y hay muy pocos con un precio inferior a 1,00 UF/m2. Esto significa, en moneda de hoy, un precio del orden de $355.000.000 por hectárea. Si lo más caro que puede pagar un proyecto agrícola por una hectárea y ser rentable es del orden de $35.000.000, lo que significa 0,10 UF/m2, jamás podría competir con un uso urbano. Esto significa que en todos los casos en los que el SII designa con uso agrícola terrenos localizados dentro del límite urbano de las ciudades, está transgrediendo la Ley de Impuesto Territorial. Esto tiene grandes ventajas para los propietarios de esos terrenos eriazos ubicados dentro del límite urbano en los instrumentos de planificación territorial, pero también tiene importantes consecuencias adversas sobre el financiamiento municipal y el desarrollo urbano.

Hay muchas razones. Primero, los avalúos fiscales de los terrenos con destino agrícola son sustantivamente inferiores a los de los terrenos designados con uso urbano. Pero, como se ha podido constatar en muchos casos, los avalúos agrícolas determinados por las tasaciones fiscales realizadas por el SII pueden llegar a ser menos de la milésima parte de los valores de terrenos designados con uso urbano ubicados en localizaciones adyacentes. Por lo tanto, este solo hecho significa que los propietarios de los terrenos designados con uso agrícola dentro del límite urbano pagan Contribuciones de Bienes Raíces que son menos de la milésima parte en relación a lo que pagan los propietarios de terrenos adyacentes con designaciones de uso no agrícolas por parte del SII, o simplemente no pagan contribuciones.

Segundo, hay diferencias en la tasa de impuesto que se aplica. Las tasas del Impuesto Territorial, definidas por el Decreto Supremo N°437, de 22 de marzo de 2022, se fijaron en 0,893% para los bienes raíces con destino habitacional en la parte de su avalúo afecto hasta $169.144.585 (monto de cambio de tasa), y en 1,042% sobre el avalúo que excede dicho valor, con un mínimo exento de $47.360.490. La tasa del impuesto aplicable a las propiedades agrícolas disminuyó de 1% a 0,514% y la de los sitios no edificados, propiedades abandonadas y pozos lastreros (bienes raíces en los que se autoriza la extracción de áridos) ubicados en áreas urbanas se rebajó de 1,4% a 1,044%. El monto exento para bienes raíces agrícolas aumentó de $12,5 millones a $24,2 millones, con lo que el 81% no pagará contribuciones. Significa que la tasa de impuesto para los terrenos agrícolas es casi la mitad de aquellos que tienen designación de uso habitacional.

(…) no debiera haber nunca terrenos con designación de uso agrícola dentro del límite urbano de las ciudades, porque las rentas que produzca o pueda producir cualquier uso urbano siempre serán más altas que las que produzca o pueda producir cualquier uso agrícola.

Tercero, la sobretasa del 100% en la CBsR, aplicable a los sitios eriazos, que por definición están dentro del límite urbano de las ciudades, no se aplica a los sitios que el SII haya designado con uso agrícola que estén ubicados dentro del límite urbano de las ciudades.

Cuarto, los propietarios de bienes raíces designados con uso agrícola tienen una ventaja adicional, ya que según la Ley de Impuesto a la Renta pueden descontar del impuesto determinado los montos pagados por concepto de Contribuciones de Bienes Raíces. Los propietarios de bienes raíces no agrícolas, es decir, el resto de los propietarios dentro del límite urbano, no tienen este beneficio tributario.

La mala gestión del SII en esta materia puede ser muy perjudicial para los municipios y las ciudades. Es necesario ejemplificar este discurso conceptual, genérico y abstracto con casos concretos en distintos lugares del país, a distinta escala y de distinta naturaleza. Veamos algunos casos concretos, actuales, vigentes.

En el año 2004 se aprobó una modificación al Plan Regulador Intercomunal de Valparaíso, Satélite Borde Costero Norte, Zona AEU4, Sector Costero comuna de Puchuncaví. Se aumentó la densidad de ocupación desde 24 hab./há. hasta 60 hab./há. en una zona AUE3 con una superficie de 1.653 hás. y también en la zona AUE2 de 275 hás. En este último caso, la norma fue aumentada a 200 hab./há. en el Plan Regulador Comunal de Puchuncaví en el año 2009. Estos cambios normativos permiten hoy el asentamiento de 154.193 habitantes en una superficie de 1.928 hectáreas ubicadas en la superficie del triángulo con vértices en Horcón, Puchuncaví y Maitencillo, con destino habitacional según las normas de planificación territorial que las afectan. Es la cantidad de población que alcanza cualquier ciudad de tamaño medio en Chile. Es una ciudad posible que no está en ninguna estrategia de desarrollo urbano regional.

¿En qué estaban pensando las autoridades que promovieron y aprobaron este cambio normativo? ¿Qué los motivó? ¿A quiénes beneficia? Este espacio ha recibido el beneficio fiscal adicional de una autopista concesionada que lo atraviesa de lado a lado con cuatro pistas de alta velocidad y un trébol de acceso en la mitad del trayecto Puchuncaví a Maitencillo, obra que está actualmente en desarrollo. Son terrenos que tienen norma de planificación de uso de suelo de carácter urbano, que el SII sigue designando con uso de suelo agrícola con un avalúo fiscal del orden de $100 por metro cuadrado, es decir, 0,0029 UF/m². Esto contrasta con el valor de mercado que ha alcanzado la venta de lotes, llegando a niveles del orden de UF 7.000 a UF 11.000 por una superficie de 1.300 a 1.750 m² en el espacio de desarrollo del proyecto Guanay, Rol 192-5, que tiene una superficie de 2.394.000 m². Significa un valor comercial promedio del orden de 5,7 UF/m² (estos son los valores de mercado en que se han hecho las promesas de venta, porque los terrenos de este loteo aún no están recibidos). El valor comercial es dos mil veces más alto que el avalúo fiscal: 5,7 UF/m² valor comercial y 0,0029 UF/m² avalúo fiscal.

¿Es que en el SII nadie se ha dado cuenta de esta monstruosidad? ¿En la oficina de convenio del SII con el municipio de Puchuncaví, en la oficina regional de avaluaciones en Valparaíso, o en la oficina central del SII en Santiago? Este caso ilustra la necesidad de una mejor gestión del impuesto territorial por parte del Servicio de Impuestos Internos. El sector público siembra con cuantiosas inversiones y normas urbanísticas que le dan fecundidad potencial al territorio y valorización de los terrenos, que podrían dar lugar a una ciudad que nadie nunca pensó. Sin embargo, la cosecha es íntegramente privada. Esto no es una acusación contra el sector privado, es una denuncia respecto a una lamentable gestión pública. Un simple cálculo aritmético permitiría estimar lo que deja de percibir el SII por esta pésima gestión y el daño que esto significa para el municipio de Puchuncaví y el sistema municipal en el país.

Otro caso notable es el de Viña del Mar. La base catastral del SII de Viña del Mar correspondiente al primer semestre de 2017 registra 197.850 roles que suman una superficie de 111.570.055 m². La misma fuente de información establece que hay en Viña del Mar 778 predios con designación de uso agrícola por parte del SII, los que tienen una superficie de 70.094.600 m². Esto significa que, según el SII, un 57,6% de la superficie de la comuna tiene un destino de uso agrícola. En este caso, todos los terrenos con designación de uso agrícola por el SII están localizados dentro del límite urbano establecido en el Plan Regulador Comunal.

Esta manera de proceder del SII no tiene consecuencias urbanísticas inmediatas, porque las normas de planificación no contemplan el uso de suelo agrícola dentro de las áreas urbanas y lo que vale es lo establecido en los instrumentos de planificación territorial. Significa que legalmente no inhiben desarrollos urbanos. Pero en una perspectiva de largo plazo, se fomenta la especulación con el suelo urbano en la medida que el costo directo de retener los terrenos fuera del mercado puede ser muy bajo.

Pero sí tiene muy importantes consecuencias económicas para el financiamiento municipal y la operatoria del mercado de suelo en la comuna. El 99,7% de las propiedades de Viña del Mar que tienen designación de uso agrícola por el SII están exentas del pago de contribuciones. Las propiedades con designación de uso agrícola por el SII en Viña del Mar tienen un avalúo fiscal que en promedio alcanza $ 13,55 m² en moneda de 2017, que significa 0,0005 UF/m². Como ejemplos concretos y específicos, considérese los predios con el Rol 465-804, Rol 2457-3 y Rol 4803-1, en localizaciones adyacentes a espacios urbanos desarrollados en la ciudad de Viña del Mar con usos no agrícola, todos los cuales tenían un avalúo fiscal de 0,0002 UF/m² en 2017. ¿Alguien podría pensar seriamente que hay una buena gestión del impuesto territorial en Viña del Mar?

En el caso del Gran Santiago la situación no es muy diferente. El espacio no desarrollado en el área urbana del Gran Santiago designada por la normativa del Plan Regulador Metropolitano en el año 2014 era del orden de 25.000 hás. Si a esta superficie se le resta el consumo de suelo desde entonces hasta hoy, quedarían hoy al menos unas 20.000 hás. Sin embargo, la suma de los terrenos designados hoy como sitios eriazos por el SII en las 34 comunas del Gran Santiago es de 4.756 hás. Si esto es verdad, entonces habría unas 15.000 hás. con designación de uso agrícola dentro del límite urbano de las 34 comunas del Gran Santiago. Eso perjudica las finanzas municipales y el desarrollo de la ciudad, tiene consecuencias fiscales y urbanas muy negativas.

Cuando tienen una designación de uso agrícola se les otorga un avalúo fiscal insignificante. Como consecuencia, los dueños de esos terrenos hacen un aporte minúsculo a la ciudad. Esto contrasta con las grandes plusvalías que se apropian.

Lo notable es que no haya nadie que levante la voz sobre esta situación abiertamente contraria al interés colectivo. Cambian los gobiernos y sus signos políticos y no pasa nada.

El sector público siembra con cuantiosas inversiones y normas urbanísticas que le dan fecundidad potencial al territorio y valorización de los terrenos, que podrían dar lugar a una ciudad que nadie nunca pensó. Sin embargo, la cosecha es íntegramente privada.

En el caso del Gran Concepción hay 60.357 hás. urbanizables según el Plan Regulador Intercomunal. La mancha urbana tiene una superficie de 13.354 hás. Significa que hay en el Gran Concepción 47.003 hás. disponibles para el desarrollo de la ciudad. Sin embargo, en este caso los terrenos enrolados con un código “w”, es decir, como sitios eriazos, suman una superficie de 3.259 hás. Esto significa que habría 43.744 hás. con designación de uso agrícola dentro del límite urbano de la ciudad capital del Biobío. Si los avalúos agrícolas son tan bajos como en las otras ciudades, la pérdida de ingresos para los municipios del Gran Concepción sería mayúscula.

En la ciudad de Temuco-Padre Las Casas el límite urbano normativo establece una superficie de 14.155 hás. La mancha urbana es de 5.137 hás. Por lo tanto, hay 9.017 hás. de terrenos sin utilizar, pero la base catastral del SII establece una superficie de 669 hás. de sitios eriazos. Significa que, en este caso, habría 8.348 hás. con terrenos con designación de uso agrícola, que no hacen ningún aporte a las finanzas municipales. Algo similar ocurre con todas las ciudades capitales regionales en Chile. Las ciudades pierden mientras los propietarios de los terrenos en las áreas de expansión se enriquecen. Se trata de terrenos en engorde, como se denomina este fenómeno en Colombia.

Estos antecedentes permiten afirmar que sería bueno que haya unidad de gobierno en la gestión del impuesto territorial, en particular del SII, al menos con el MINVU y con los municipios, porque sus criterios de acción no solo tienen que ver con la recaudación de recursos, sino también con el desarrollo territorial y la equidad. Si las autoridades de gobierno simplemente aplicaran con buen criterio las normas vigentes en base a las cuales se gestiona el impuesto territorial, se podría lograr un mejoramiento sustantivo de las finanzas municipales y un freno parcial a la especulación con el suelo urbano. Si el SII se abriera a trabajar con la comunidad y la ciudadanía en general en una propuesta transparente de sus procedimientos y criterios de acción, podría alcanzar no solo una mayor recaudación, sino una legitimación en su accionar ante la ciudadanía.

Al constatar esta realidad cabe preguntarse: ¿es que en el SII estudian los resultados del trabajo que ellos mismos hacen?

Las viviendas en la base tributaria: un pilar enclenque para el financiamiento municipal

Como ciudadanos de este país, presentamos los resultados de este trabajo porque tenemos la certeza de que se hace necesaria tanto una mayor transparencia como también unos resultados que estén más acordes con las políticas públicas de financiamiento municipal y equidad territorial.

Las viviendas son el principal componente de la Contribución de Bienes Raíces. Hay en el país, luego del reavalúo de bienes raíces 2022, un total de 1.274.824 roles habitacionales afectos. Comparando con el reavalúo 2018, hay en el país un incremento de 70.523 en los predios habitacionales afectos. Esta cifra llama poderosamente la atención, porque en el mismo período se construyeron en Chile 577.965 viviendas (son cifras de permisos de edificación publicadas por el MINVU). Algo similar ocurre cuando se estudian las 15 capitales regionales, donde la cantidad de viviendas afectas aumentó en 49.943 viviendas, mientras que se registraron 405.943 viviendas nuevas. ¿Será verdad que un 88% de las viviendas nacen 100% exentas del pago de contribuciones? Hay algo en la normativa o en la gestión de la normativa que definitivamente no hace sentido y que sería bueno y necesario revisar.

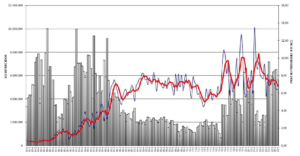

El gráfico a continuación ordena las comunas de las ciudades capitales regionales de mayor a menor en función de la cantidad de viviendas nuevas construidas en el período 2018 a 2021 e ilustra la variación en la cantidad de predios habitacionales afectos como consecuencia del reavalúo de bienes raíces 2022 (Figura 1). Lo razonable sería que ambas curvas siguieran una trayectoria similar, armoniosa, en la medida que se podría pensar que la cantidad de viviendas nuevas se relaciona con la variación en la cantidad de viviendas afectas al pago de contribuciones. Pero no es así.

Figura 1. Variación porcentual de predios habitaciones afectos con el reavalúo 2022 según comunas de ciudades capitales regionales

Fuente: Elaboración propia.

A escala comunal, el caso de Ñuñoa es el más notable, porque mientras se construyeron 40.081 viviendas, la cantidad de viviendas afectas disminuyó en 2.081 viviendas. Es el segundo reavalúo consecutivo en que se reducen las viviendas afectas en Ñuñoa. Con el reavalúo de 2018 las viviendas afectas se redujeron en 5.147, mientras que simultáneamente se construyeron 18.789. Es como un perverso juego de magia negra, en que mientras más se construye, más viviendas desaparecen del pago de contribuciones.

Esto tiene serias consecuencias sobre la gestión municipal, porque en la medida que las nuevas viviendas son habitadas por personas, la municipalidad debe asumir su responsabilidad en la provisión de servicios de salud, de educación y otros servicios, y absorber el impacto en infraestructura pública de los miles de automóviles que los miles de residentes nuevos puedan traer. Para tener una noción de lo que esto podría significar, téngase en cuenta el caso del seccional Lo Fontecilla en la comuna de Las Condes, que aumentó la densidad permitida en el faldeo cordillerano. Aprobado a fines de la década de los 90, se estimó que el impacto que cada vivienda nueva tendría en el presupuesto municipal, en cuanto a la inversión pública necesaria para acogerla, sería de UF 500. Es difícil pensar que se trata de hogares que no podrían pagar las contribuciones si se tiene en cuenta que las viviendas nuevas que se venden en Ñuñoa tienen un precio de mercado sobre UF 5.000 (véase informe Gfk Estudio Trimestral del Mercado Inmobiliario Gran Santiago, 4° Trimestre 2021).

En este particular caso llegarían a vivir a Ñuñoa unas 80.000 personas si cada vivienda es habitada en promedio por dos personas, sin que haya aumentado el flujo de ingresos municipales por concepto de Contribución de Bienes Raíces. Es más, probablemente disminuya este flujo de ingresos en la medida que se trate de viviendas en edificios de departamentos construidos en terrenos que pagaban contribuciones y que dejan de hacerlo en la medida que el avalúo del terreno se prorratea entre los departamentos y los departamentos están todos exentos del pago de contribuciones.

Este caso es un llamado de atención a las autoridades de gobierno respecto de la política pública de exenciones de las contribuciones. Fomentan una cultura de gratuidad que no favorece la responsabilidad de los ciudadanos respecto del financiamiento del desarrollo urbano y una cultura de gratuidad que aleja del fomento el bien común y la identidad de la población con sus barrios, sus comunas y sus ciudades.

Pero Ñuñoa no es el único caso. En Viña de Mar se construyeron 6.099 viviendas, sin embargo la cantidad de viviendas afectas disminuyó en 5.152. En la comuna de Providencia se construyeron 5.984 viviendas, pero la cantidad de viviendas afectas disminuyó en 3.983. En Antofagasta se construyeron 14.053 viviendas, pero la cantidad de viviendas afectas disminuyó en 3.647. También es bueno mencionar el caso de Santiago, donde se construyeron 35.615 viviendas y la cantidad de viviendas afectas aumentó apenas en 2.861. Es un resultado menos malo que el obtenido con el reavalúo 2018, cuando se construyeron 34.578 viviendas y las que estaban afectas se redujeron en 40.137. Sumando ambos períodos, se construyeron 70.183 viviendas y las que están afectas disminuyeron en 38.276. Esta situación es más aguda que la de Ñuñoa en cuanto el aumento de población que llega a la comuna y las viviendas a las que llegan no hacen ninguna contribución al financiamiento municipal (Figura 2). Es bueno explicitar que está claro que los permisos de edificación pueden tardar varios años en entrar al Rol de Cobro, porque una cosa es la fecha del permiso, luego viene el inicio de obra y el período de edificación, y luego la recepción de obra, que puede tardar en ingresar al Rol de Cobro.

Figura 2 | Variación en la cantidad de predios habitacionales afectos entre reavalúo 2018 y 2022 y edificación de viviendas entre 2018 a 2021 según comunas.

Fuente: Pablo Trivelli y Cía. Ltda. Elaboración propia con antecedentes SII y Observatorio Urbano MINVU. 14

Pero no solo hay una incongruencia ente los permisos de edificación y la reducción en la cantidad de viviendas afectas. Hay también casos que son igualmente incomprensibles, cuando el incremento en la cantidad de predios habitacionales afecto supera con cifras desproporcionadas la cantidad de viviendas nuevas, como por ejemplo en Maipú, donde la cantidad de viviendas afectas al pago de contribuciones aumentó en 12.522 unidades, en circunstancia que en el período 2018-2021 se otorgaron permisos de edificación para 3.483 viviendas. Algo similar ocurre en Puente Alto, donde los predios habitacionales afectos aumentaron en 12.595, sin embargo, en el período se otorgaron permisos de edificación para 8.633 viviendas. También el caso de Pudahuel es extraño, porque la cantidad de predios habitacionales afectos aumentó en 3.077 viviendas, mientras que solo se otorgaron 660 permisos de edificación habitacional en el período. Es una evidencia adicional de lo mal diseñado o mal gestionado de este impuesto.

Reavalúo de los predios habitacionales

Es todavía más sorprendente el estudio de la variación del avalúo fiscal de predios habitacionales en el período 2018-2022 según comunas que integran las ciudades capitales regionales de Chile. Resulta difícil entender que las comunas con el mayor incremento porcentual en el avalúo de los predios habitacionales sean La Pintana (50%), La Granja (49%), Copiapó (46%), La Cisterna (46%), San Ramón (45%) y Lo Espejo (44%), según se puede apreciar en el gráfico a continuación (Figura 3). Esto merece una explicación muy detallada por parte del SII sobre metodología, datos y resultados, tanto en términos generales como a escala de ciudad por ciudad y comuna por comuna.

También es muy extraño que las cuatro comunas con menor incremento porcentual en el avalúo fiscal habitacional sean Providencia, Las Condes, Viña del Mar y Lo Barnechea.

No sabemos cómo es que el SII llega a estos resultados, por lo que sería muy conveniente que diera una explicación.

Figura 3 | Variación porcentual del avalúo fiscal habitacional para comunas de ciudades capitales regionales de Chile según reavalúo 2022. Fuente: Pablo Trivelli y Cía. Ltda. Elaboración propia en base a antecedentes SII.

Impacto del reavalúo en la recaudación de la contribución neta habitacional

Las consecuencias son claras y muy negativas en muchos casos, tal como se puede apreciar en el gráfico a continuación (Figura 4). De los 68 municipios que integran las ciudades capitales regionales de Chile, hay 29 en los que disminuye la recaudación de la contribución neta habitacional como consecuencia del reavalúo que entró en vigencia en enero de 2022. Hay 10 municipios en los que esta disminución supera el 10%. Los casos más agudos se registran en Valparaíso, con una disminución de 23% en la recaudación; en Padre las Casas, con una disminución de 19%; y en Coquimbo y Lo Prado, que registran una disminución del 18%.

Visto desde el punto de vista individual de cualquier municipio, pueden ser cifras significativas, dramáticas, pero es necesaria una visión de conjunto para apreciar que algo anda mal con la gestión de este impuesto y que no es problema individual de algún municipio en particular. No es razonable que mientras crece el parque habitacional, disminuya el aporte al financiamiento que hacen al municipio en que se localizan las viviendas nuevas.

Figura 4 | Variación porcentual de contribución neta habitacional para comunas de ciudades capitales regionales de Chile según reavalúo 2022. Fuente: Pablo Trivelli y Cía. Ltda. Elaboración propia en base a antecedentes SII.

¿Es que en el SII nunca estudiaron los resultados del trabajo que ellos mismos hacen? ¿Las oficinas comunales de convenio con el SII en las comunas de Valparaíso, Padre las Casas, Coquimbo, Lo Prado y Viña del Mar han conversado sobre estos resultados con los respectivos alcaldes/as? ¿Cuántos están conscientes de esta realidad? Se podrá debatir acerca del rezago de los permisos de edificación en implementarse e ingresar en el Rol de Cobro, pero resulta difícil eludir una reflexión acerca de la disminución en la recaudación que aportan las viviendas en muchas comunas.

¿Qué sentido tiene el reavalúo cuando las propiedades tienen exenciones casi crónicas?

El terreno Rol 3529-10 era parte del complejo deportivo del Colegio Craig House y tenía una exención de pago del 100% de la Contribución de Bienes Raíces, es decir, no pagaba Contribuciones. Esta propiedad fue enajenada a una institución que no se dedica al deporte, ni a la recreación, ni a la educación. Hoy es de propiedad de Cencosud Inmobiliaria S.A. A consecuencia del reavalúo que entró en vigencia el 1 de enero de 2013, el avalúo fiscal de ese terreno subió desde UF 332.962 en el segundo semestre de 2012 a UF 932.337 en el primer semestre de 2013. Actualmente, luego del reavalúo 2022, este terreno tiene un avalúo fiscal de UF 1.384.614. Lo notable es que el incremento en la tasación fiscal resulta totalmente irrelevante, porque, tal como se puede constatar en la página web del SII, el terreno sigue teniendo una exención del 100% del pago de contribuciones que, según el mismo certificado del SII, tiene una duración indefinida en el tiempo.

Este predio cumple con las exigencias que establece la ley para obtener este beneficio. Véase para ello la Ley de Rentas Municipales Nº17.235, Cuadro Anexo, I Exenciones del 100%, letra B. Véase también la Circular N°4 del 15 de enero de 2015, SII Subdirección de Avaluaciones, donde se afirma lo siguiente: «Bienes raíces que cumplan con las disposiciones del artículo 73 de la Ley N° 19.712, del Deporte. No obstante, los recintos deportivos de carácter particular solo estarán exentos mientras mantengan convenios para el uso gratuito de sus instalaciones deportivas con colegios municipalizados o particulares subvencionados, convenios que para tal efecto deberán ser refrendados por la respectiva Dirección Provincial de Educación y establecidos en virtud del Reglamento que para estos efectos fije el Ministerio de Educación y el Instituto Nacional del Deporte». Es hora de que el SII caiga en cuenta que está subsidiando a una de las familias más ricas de Chile, que hábilmente elude el pago de Contribuciones de Bienes Raíces para tener terrenos en engorde. Una vez más, no es una crítica a la astucia de una empresa privada, sino a la torpeza de la gestión pública de esta fuente de ingresos municipales.

¿Cuántos otros casos de elusión tributaria hay en las ciudades chilenas utilizando esta misma estrategia? El SII tiene todos los antecedentes y podría aclararlo sin demora.

Sería bueno y sano que el SII hiciera una revisión exhaustiva de todos los predios que se acogen a esta exención, porque el costo para las finanzas públicas podría ser mucho más alto que los beneficios sociales que genera. En otras palabras, es posible que en muchos casos el costo de contratar en el mercado esos servicios, hoy recibidos gratuitamente por estudiantes de escuelas, sea muy inferior a lo que recibiría el fisco si se terminara con la exención.

En el particular caso del terreno Rol 3529-10 de propiedad de Cencosud Inmobiliaria S.A., si este terreno perdiera la exención del 100% e hiciera contribuciones con una tasa del 1%, tendría que pagar unas UF 13.846 anualmente. Esta cifra permitiría a cualquier institución educacional, que hace uso de esas instalaciones deportivas gratuitamente y por lo cual otorga derecho a la rebaja tributaria, financiar la adquisición de un terreno y la construcción de un campo deportivo con la recaudación de algunos años. Es un tema que requiere un estudio detallado, que realmente favorezca el deporte y que también resguarde los beneficios urbanos de instalaciones deportivas, porque en la comuna de Lo Barnechea y en el sector oriente de Santiago hay varios clubes de golf que están totalmente exentos del pago de Contribuciones de Bienes Raíces, como por ejemplo:

Club de Golf Valle Escondido, Rol 2825-1, Lo Barnechea, 304.368 m2 de terreno y 5.365 m2 edificados (pueden apreciarse las dimensiones y la excelencia de las instalaciones en la página web), que tiene un avalúo fiscal de UF 575.722 y está totalmente exento del pago de contribuciones.

- Club de Golf Lomas de La Dehesa, Rol 3597-2, Lo Barnechea, con un avalúo fiscal de UF 689.419, que también está exento en un 100% del pago de contribuciones.

- Club de Golf La Dehesa, Rol 3597-36, Lo Barnechea, que tiene 750.480 m2 de terreno y 2.724 m2 edificados, con un avalúo fiscal de UF 1.547.152, pero que no paga contribuciones porque está totalmente exento.

- Club de Golf Los Leones Rol 335-52, Las Condes, con un avalúo fiscal de UF 2.878.963 para 608.445 m2 de terreno y 6.808 m2 de edificios, que están totalmente exentos del pago de contribuciones.

- Club de Polo y Equitación San Cristóbal, Rol 1285-1 Vitacura, tiene una superficie de 229.825 m2 y 6.626 m2 edificados, con un avalúo fiscal de UF 504.013 que curiosamente, o tal vez graciosamente, tiene un avalúo afecto de $1 (un peso). El resto del valor está exento.

Es hora de que el SII caiga en cuenta que está subsidiando a una de las familias más ricas de Chile, que hábilmente elude el pago de Contribuciones de Bienes Raíces para tener terrenos en engorde.

Hay muchas más propiedades que aplican la misma causal de exención en otras comunas del Gran Santiago y en las comunas del país. El SII tiene toda la información, sabe dónde están, cuál es el avalúo fiscal que tienen esos predios exentos y cuánto es lo que se deja de recaudar. Sería bueno que lo hagan saber a todos los ciudadanos y especialmente a los municipios donde se localizan, porque con la información que publica se hace muy laborioso alcanzar estos datos. Es más, como ya se mencionó, hoy el Rol de Cobro ya no publica el código de exención de las propiedades. Es cierto que estos clubes hacen un aporte ambiental a la ciudad, pero también es cierto que el privilegio de acceder a estos lugares está reservado a un pequeño grupo de personas.

¿Hay algún equilibrio entre el beneficio social ambiental que aportan y la exención tributaria que reciben?

PT y AR

Continúa en nuestro próximo número.

Pablo Trivelli es Economista de la Universidad de Chile y Ph.D. Economía U. of Cornell. Profesor y director de la Maestría en Economía Urbana de la U. Mayor y profesor de esa misma Maestría en la Universidad Torcuato di Tella, Buenos Aires; editor del Boletín de Mercado de Suelo Urbano en Santiago; consultor en temas urbanos e inmobiliarios; ex director de la Oficina Regional para América Latina y El Caribe del Programa de Gestión Urbana de Naciones Unidas (PNUD, Banco Mundial, HABITAT), ex gerente de proyecto del Portal Bicentenario del Ministerio de Vivienda y Urbanismo. Miembro de la directiva de la Junta de Vecinos N° 11 de Maitencillo.

Alejandro Rojas es Geógrafo titulado de la Universidad de Chile, con interés principalmente en el ámbito de la gestión del territorio, en la planificación y el ordenamiento territorial, participación ciudadana, geomática, elaboración de productos cartográficos y en temas medioambientales, con experiencia en consultorías y conocimientos avanzados en Sistemas de Información Geográfica (SIG). Miembro investigador y cofundador de la ONG Ecogeografía.