Introducción

El derecho a la vivienda, a pesar de contar con un serio anclaje legislativo en la Declaración Universal de los Derechos Humanos, en la Carta Social Europea y en la Constitución Española, no se ha materializado para una gran parte de la población debido a que las políticas desarrolladas durante las últimas décadas han sido muy débiles y regresivamente orientadas como para hacer efectivo este derecho.

La realidad muestra hoy, incluso más que en etapas precedentes, las enormes dificultades de gran parte de la población para acceder a una vivienda digna a un coste asequible, frente a otros intereses económicos inmobiliarios con los que entra en conflicto.

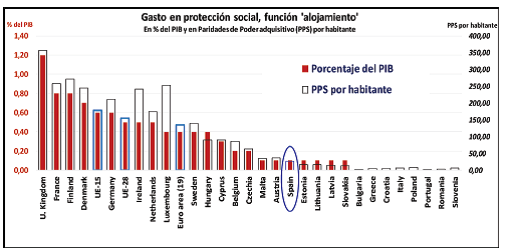

España destina uno de los presupuestos públicos más reducidos de Europa a política de vivienda (apenas el 0,1% del PIB), mientras que durante décadas ha priorizado las bonificaciones fiscales a la compraventa de viviendas, cuyo funcionamiento es regresivo, en lugar del desarrollo de las viviendas públicas. El resultado es que los hogares han debido realizar en las últimas décadas un enorme esfuerzo económico en materia de vivienda y se ha producido una elevada extracción y transferencia de rentas a favor del sector inmobiliario que controla el mercado de la vivienda, al tiempo que amplias capas de población han permanecido marginadas de ayudas públicas y del derecho a un alojamiento digno.

Esta “Iniciativa Sindical por el Derecho a la Vivienda” se basa en maximizar el uso residencial del amplio parque de vivienda construida a través de diversas fórmulas de alquiler público y social, la rehabilitación del parque residencial y un mayor esfuerzo público en materia de vivienda. El alquiler, y especialmente el alquiler público y/o social, está infrarrepresentado en la oferta de vivienda en España, y es necesario corregir ese déficit que lastra el cumplimiento efectivo del derecho a la vivienda.

El desarrollo de la vivienda como derecho tiene ventajas desde un punto de vista social (mejora de la equidad, del poder adquisitivo, de las condiciones de vida y un menor endeudamiento) y desde un punto de vista de eficiencia económica (acabar con la “extracción de rentas”, liberar recursos para el consumo y la inversión en otras áreas prioritarias, reorientar la actividad bancaria hacia otros sectores productivos, aumentar el uso de los activos inmobiliarios).

El alto coste de la vivienda –en propiedad o en alquiler– y el encarecimiento de los precios y de los alquileres en los últimos años es un proceso más intenso y agudizado en las principales áreas urbanas y las zonas con alta presión turística, donde los precios están especialmente tensionados y se está expulsando a población que no puede afrontar los crecientes precios inmobiliarios.

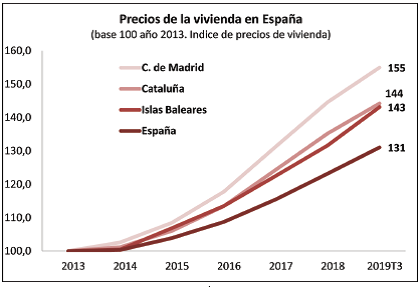

Fuente: Elaboración propia con datos del Índice de Precios de Vivienda y Encuesta de Condiciones de Vida, INE

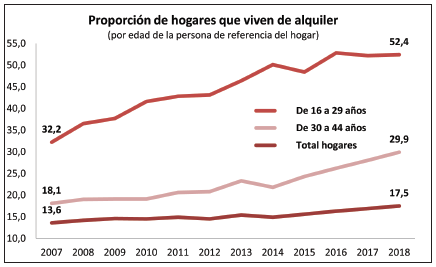

Fuente: Elaboración propia con datos del Índice de Precios de Vivienda y Encuesta de Condiciones de Vida, INE

El ámbito competencial en materia de urbanismo, suelo y vivienda es complejo y compartido entre varias administraciones (central, autonómica y local) lo que requiere la colaboración activa de todas ellas. El Gobierno Central debe legislar y regular en su ámbito de competencias (Ley del suelo y rehabilitación, Ley de arrendamientos urbanos, Ley de propiedad horizontal,…) e impulsar directamente actuaciones en materia de vivienda social. Además, debe plantear un ambicioso Plan de Vivienda, Alquiler y Rehabilitación, dotado de fondos suficientes y sostenidos en el tiempo, que focalice los recursos públicos en el alquiler asequible y en un parque público de vivienda de alquiler.

Las medidas planteadas en este documento guardan coherencia entre ellas y buscan garantizar el derecho al acceso asequible a una vivienda digna actuando sobre dos ejes:

- Regular y operar sobre el mercado del alquiler para alinearlo con los ingresos de la población, el derecho a la vivienda y la función social de la propiedad.

- Concentrar los recursos públicos en el alquiler y en consolidar progresivamente un amplio parque público de alquiler.

Eje 1. Regulación y actuación sobre el mercado de alquiler

1.1 Limitar el precio máximo del alquiler en zonas tensionadas, vinculado a los ingresos de los hogares

1.2 Programa de Alquiler Seguro y Asequible (PASA)

1.3 Rehabilitación de viviendas destinadas al Alquiler Seguro y Asequible.

1.4 Incentivar la vivienda como bien de uso, no como bien de inversión/especulación.

1.5 Regular las viviendas turísticas en zonas tensionadas.

1.1 Limitar el precio máximo del alquiler en zonas tensionadas

El objetivo es que el coste de alquilar una vivienda habitual guarde una relación razonable con los ingresos de los hogares que deben cubrir esa necesidad básica, para evitar o minimizar la expulsión o exclusión inmobiliaria de población por motivos económicos. Con este fin se toma como referencia los ingresos de los hogares y se considera zona tensionada aquella en la que el coste medio del alquiler supere el 25-30% de los ingresos medios de los hogares que residen en la zona.

Para poder limitar el precio máximo del alquiler residencial en zonas tensionadas se necesita disponer de estadísticas oficiales fiables con el mayor nivel de desglose territorial posible –sección censal– sobre el nivel y variación del coste medio del alquiler (el sistema estatal de índices de referencia del precio del alquiler que prepara el Gobierno) y de los ingresos de los hogares (Atlas de distribución de renta de los hogares elaborado por el INE, ya disponible). Anualmente una comisión con participación de las diferentes administraciones implicadas o en su defecto el Ministerio de Transportes, Movilidad y Agenda Urbana, identificará y actualizará las zonas tensionadas de alquiler (y el grado de carestía) cruzando los precios del alquiler y renta disponible de los hogares, lo que permitirá identificar anualmente las zonas prioritarias de actuación de las administraciones públicas.

En las zonas tensionadas en las que el coste medio del alquiler supera el 25-30% del ingreso medio de los hogares, quedará limitado el precio máximo de un alquiler al 25-30% del ingreso medio de los hogares en dicha zona. Este mecanismo no fija un precio máximo único a nivel nacional sino que permite adaptarse con flexibilidad a la realidad y condiciones materiales de la población en cada zona de España.

La limitación de los precios máximos será temporal –revisable anualmente– en tanto persista en una zona determinada la elevada carestía del alquiler medio en relación al ingreso medio de los hogares. Al disponer de datos de coste del alquiler y de ingresos de los hogares por sección censal, se puede analizar la carestía del alquiler a nivel de sección o la agrupación superior –distrito o municipio– que sean más útiles en cada caso a la administración pública competente para limitar temporalmente el precio máximo.

La Ley de Arrendamientos Urbanos (LAU) incluirá la definición de zona tensionada y el mecanismo de limitación de precios máximos del alquiler vinculado a los ingresos de los hogares. Anualmente se revisará y actualizará la relación de zonas tensionadas con limitación máxima de precios.

El Gobierno central concentrará los recursos públicos habilitados en el eje 1 de actuación y regulación del mercado del alquiler en aquellas administraciones territoriales que adopten medidas efectivas de limitación del precio máximo de los alquileres en las zonas tensionadas de su territorio.

1.2 Programa de Alquiler Seguro y Asequible

El objetivo de este programa es captar viviendas desocupadas, rehabilitarlas cuando sea necesario e introducirlas en un sistema de alquiler seguro para el arrendador y asequible para el arrendatario, con la intermediación de sociedades públicas de alquiler que se encargarían de la gestión del programa.

Seguro. Se garantizará con fondos públicos el funcionamiento de un amplio parque de vivienda de alquiler asequible, formado por viviendas de propietarios privados que las ceden a sociedades públicas de alquiler (municipales y/o autonómicas) a cambio de una renta tasada inferior al precio máximo o de mercado pero garantizada sin riesgos (seguro de impago y mantenimiento). La prioridad de actuación se concentrará en las zonas urbanas donde están más tensionados los precios en relación a la capacidad de los hogares.

Asequible. Las sociedades públicas de alquiler arrendarán esas viviendas a solicitantes inscritos en registros oficiales de demanda de vivienda. Se priorizará el acceso de hogares con ingresos por debajo de la media, que pagarán un alquiler asequible proporcional a sus ingresos. Los hogares que pierdan su vivienda o afronten un proceso de desahucio/desalojo (en propiedad o alquiler) y cumplan los criterios del registro oficial de ingresos tendrán acceso prioritario al programa de alquiler asequible.

El Gobierno central cofinanciará un porcentaje de la subvención del alquiler a los arrendatarios que lo requieran, de los seguros de mantenimiento e impago que se contraten y de los gastos operativos de las sociedades públicas de alquiler que gestionaran el programa.

1.3 Rehabilitación de viviendas destinadas al Programa de Alquiler Seguro y Asequible

El enorme parque residencial de España (casi 26 millones de viviendas) presenta un elevado grado de antigüedad y un amplio margen de mejora en eficiencia energética, climatización, accesibilidad y movilidad vertical. El objetivo es optimizar el uso del parque de viviendas ya construido e incorporar un porcentaje relevante de esas viviendas vacías al Programa de Alquiler Seguro y Asequible. Esta medida pretende impulsar el alquiler social a través de la rehabilitación de viviendas. En España apenas se alcanza una tasa de rehabilitación de viviendas del 0,11% del parque residencial, muy por debajo del objetivo del 3% de tasa anual que incluye la Directiva 2018/844 de eficiencia energética de los edificios.

Dentro del Programa de Alquiler Seguro y Asequible se implementará un ambicioso plan de rehabilitación de viviendas y se subvencionará un porcentaje del coste de la obra según el periodo de cesión de la vivienda al programa de alquiler seguro y asequible (20% mínimo 5 años, 40% mínimo 10 años) y el porcentaje restante del coste de la rehabilitación se financiará con préstamos blandos (ICO, BEI,…) a tipos preferentes. El volumen de financiación desde el Gobierno central podrá ser mayor cuando vaya acompañada de financiación de otras administraciones. Para aumentar el alcance de este impulso de rehabilitación con fines sociales, hay que rebajar el tipo de IVA que grava estas actuaciones (ver punto 1.4).

1.4 Incentivar la vivienda como bien de uso, no como bien de inversión

Gravar fiscalmente (IRPF, IBI,…) las viviendas vacías ubicadas en zonas tensionadas con fuerte necesidad de vivienda, ya sea gravamen ligado a su valor catastral o a los precios inmobiliarios en su zona de referencia.

Reformular los beneficios fiscales destinados a la vivienda en alquiler. Primero, distribuir la actual bonificación al alquiler residencial entre arrendadores y arrendatarios. Segundo, aumentar la bonificación fiscal (IRPF, IBI) de las viviendas privadas adscritas a los programas de alquiler público o asequible y reducir al mínimo la bonificación fiscal de alquileres de mercado por encima de los niveles de esfuerzo razonable.

Suprimir los beneficios fiscales ligados a la compra/inversión en vivienda en IRPF y Sociedades. Elevar al tipo general en Sociedades la tributación de las SOCIMI en su actividad relacionada con el alquiler de viviendas.

Rebajar el IVA de las actuaciones de rehabilitación (del 21% al 10%) de aquellas viviendas que se destinen al alquiler público, protegido o asequible.

Reordenar la fiscalidad (IVA, Sociedades) que afecta a las diferentes empresas y sociedades que operan en el sector inmobiliario/alquiler para mejorar el tratamiento fiscal a aquellas que apuesten por la vivienda pública o asequible y dejar de bonificar a aquellas empresas/actuaciones cuya actuación no responden a un interés social prioritario.

1.5 Regular las viviendas turísticas y limitarlas en las zonas tensionadas

La proliferación de viviendas turísticas en las principales áreas urbanas y zonas con fuerte presión turística está encareciendo los precios inmobiliarios –en compra o alquiler- y reduciendo la oferta de alquiler residencial. Ante el peso creciente de las viviendas turísticas y la proliferación de iniciativas diversas de regulación municipal o autonómica hay que avanzar en homogeneizar a nivel estatal la regulación de esta actividad teniendo en cuenta a las administraciones implicadas.

Como primer paso es necesario disponer de información de la dimensión del sector, concentración de la oferta y poder identificar las zonas saturadas donde la proporción de viviendas turísticas supere un porcentaje determinado de las viviendas en alquiler y del total de viviendas. Se puede utilizar la información que facilitan las plataformas de alquiler turístico (Airbnb, Booking) a Hacienda a través del modelo 179 sobre el titular de la vivienda, datos censales vivienda (dirección, referencia catastral), número de días de alquiler, importe de la transacción y fecha de inicio de la cesión.

El alquiler turístico/vacacional es una actividad hotelera comercial, que debe estar sometida a registro, regulación y las obligaciones correspondientes, que requiere de previa licencia de actividad. Otra medida adicional pasa por fijar una ecotasa diaria por vivienda turística destinada a financiar la política de vivienda.

Eje 2. Parque Público de Alquiler

2.1 Plan de Alquiler Público y Social.

2.2 La vivienda sostenida con fondos públicos debe ser vivienda en alquiler

2.3 Destinar a alquiler público y social el suelo público y/o protegido.

2.1 Plan de Alquiler Público y Social

Aumentar los recursos destinados anualmente a la política estatal de vivienda y concentrar estos recursos en un Plan para consolidar un parque público de vivienda en alquiler y en hacer asequible la vivienda en alquiler, en detrimento de las actuales desgravaciones fiscales incluidas en el IRPF y Sociedades que suponen el grueso de los recursos públicos destinados a vivienda y de las subvenciones a la vivienda en propiedad.

El objetivo es dotar de mayor coherencia y efectividad a las actuaciones impulsadas con recursos públicos. Para ello es imprescindible disponer de información veraz y actualizada de las políticas de vivienda, de su presupuesto y ejecución. Los recursos públicos abarcarán desde gasto directo a transferencias (corrientes o de capital) o la concesión de financiación condicionada preferente a través de entidades financieras públicas o privadas.

El objetivo es que el presupuesto de la política de vivienda alcance inicialmente el 0,3% anual del PIB en cuatro años (3.600/4.000 millones anuales) concentrado en financiar el parque de alquiler público y las actuaciones para promover un alquiler asequible. A medio plazo el objetivo debe ser alcanzar el 1% del PIB.

2.2 La vivienda sostenida con recursos públicos debe ser vivienda de alquiler

Reservar la figura de la vivienda de protección oficial para la vivienda protegida de alquiler y garantizar su carácter permanente no descalificable.

Hay que aumentar y consolidar un parque público de alquiler permanente, que dé respuesta a las necesidades urgentes de vivienda (hogares con bajos ingresos, desahucios,…) pero con vocación de dar cobertura a sectores amplios de la población. Es necesario el desarrollo a nivel autonómico y municipal de empresas públicas de vivienda encargadas de promover y gestionar el parque público de alquiler y analizar el papel que pueden jugar los operadores profesionalizados sin ánimo de lucro o con lucro limitado.

Con el fin de conseguir la mayor participación posible de los municipios en la creación de un amplio parque público de viviendas sociales destinadas al alquiler con carácter permanente, una actuación a fomentar que se ha revelado como trascendente en el desarrollo de políticas de vivienda con buenos resultados consiste en la creación de un registro público de hogares que demandan de vivienda asequible de alquiler en cada municipio, ordenado por criterios de renta, antigüedad,… Dicho registro deberán realizarlo los ayuntamientos, para lo cual contarán con el apoyo y la coordinación de los gobiernos estatal y autonómico.

Debe ponerse en marcha un Plan plurianual de construcción o adquisición pública de viviendas destinadas al alquiler, con el primer objetivo de disponer en 4 años al menos 100.000 viviendas públicas de alquiler público entre todas las administraciones. El Gobierno central subvencionará y cofinanciará una parte del coste de adquisición del suelo y de la construcción de la vivienda y facilitará la financiación/aval para el porcentaje restante.

La compra pública de viviendas ya construidas, tanto viviendas aisladas como edificios enteros, debe jugar igualmente un papel relevante en el aumento de la oferta de vivienda pública de alquiler, al permitir actuar en zonas determinadas en un menor plazo de tiempo. Hay que hacer efectivo el derecho de tanteo y retracto sobre transmisiones de viviendas de protección oficial, y ampliarlo en las zonas tensionadas a las transacciones de viviendas de grandes propietarios (bancos, SOCIMI, fondos de inversión,…).

2.3 Destinar el suelo público o protegido a vivienda pública o asequible

Destinar a vivienda pública de alquiler prioritariamente el 10% de aprovechamiento urbanístico que reciben las corporaciones locales y que se integra en los patrimonios públicos de suelo. De forma complementaria pueden también desarrollarse en ese suelo viviendas en derecho de uso/superficie por un número de años, siempre que se reserve el carácter público del suelo y el precio tasado.

Destinar al alquiler protegido (sin descalificación posible de dichas viviendas) el 30% de la edificabilidad residencial que la Ley del Suelo reserva a vivienda protegida, en tanto que el parque de alquiler público y/o protegido no alcance un peso relevante en el parque residencial total (20-25%). Impulsar reservas adicionales destinadas a otras fórmulas de acceso asequible a la vivienda distintas de la propiedad (derecho de superficie, cooperativas de inquilinos,…).

Promover e integrar en el parque público de alquiler los suelos y viviendas ubicados en zonas prioritarias o tensionadas pertenecientes a administraciones (CCAA, CCLL…), empresas públicas o participadas por el sector público (SAREB, Bankia…).

Crear una auténtica segunda oportunidad para los hogares con deudas hipotecarias

El procedimiento de ejecución hipotecaria vigente en España sigue adoleciendo de una dureza excesiva con quienes tienen deudas de carácter hipotecario. Dicho procedimiento resulta más doloroso para la persona deudora aquí que en el resto de países desarrollados de Europa Occidental.

Para corregir dicha situación debe modificarse toda la normativa relativa a dicho procedimiento, con cambios en las vigentes leyes hipotecaria y de enjuiciamiento civil. Se deberá crear un auténtica “segunda oportunidad” para los hogares con deudas hipotecarias. En el nuevo procedimiento los jueces deberían poder paralizar la ejecución hipotecaria en el caso de personas insolventes de buena fe, estableciendo un plan de pagos que les permita mantener la vivienda.

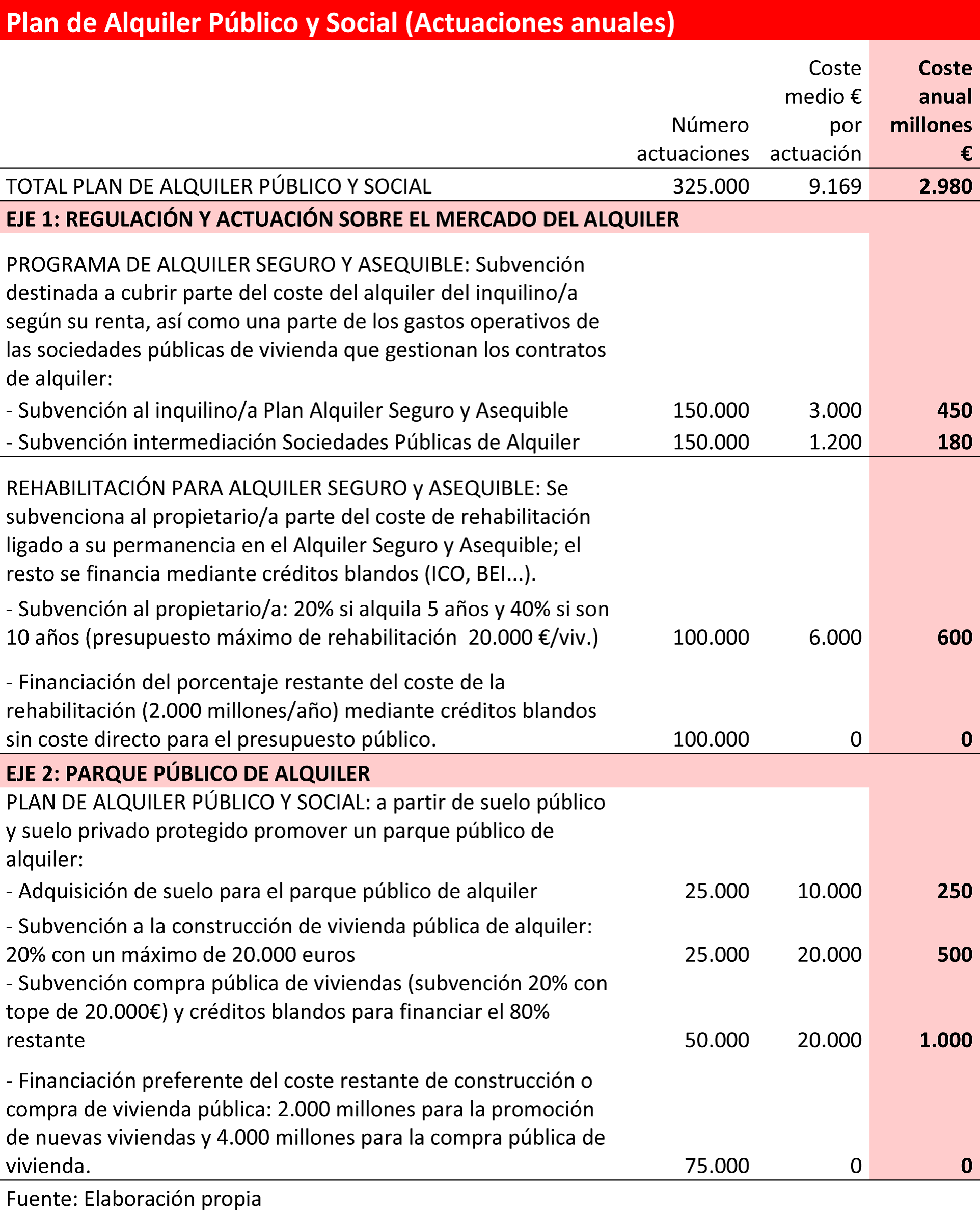

Anexo presupuestario

UGT y CCOO

La Unión General de Trabajadores es una confederación sindical constituida en 1888. Uno de los dos sindicatos mayoritarios, dentro de los más representativos, y por ello es un interlocutor social. La Unión General de Trabajadores es una organización progresista, comprometida, reivindicativa, democrática e independiente con presencia en todos los sectores de actividad y en todo el territorio español.

La Confederación Sindical de Comisiones Obreras es el primer sindicato de España por número de personas afiliadas y por delegados elegidos en las elecciones sindicales. CCOO se estructura en Federaciones, según la actividad o sector al que pertenece la empresa, y Uniones, según el territorio donde se ubica el centro de trabajo.

Sobre las alteraciones del mercado de alquiler y la burbuja inmobiliaria española, ver también las notas El modelo Blackstone: tu casero es un buitre. Un nuevo ciclo de especulación inmobiliaria en España, por Javier Gil en nuestro número 177/8; La gentrificación y el enemigo disponible. “Olvidemos por un momento el rastro de los cupcakes”, por Rubén Martínez en nuestro número 175; Manifiesto por el Derecho a la Vivienda, por el Grupo de Geografía Urbana de la Asociación de Geografía Española en nuestro número 174; y Siete líneas para la reflexión y la acción. Después de la “burbuja” inmobiliaria en Barcelona, por Jordi Borja en nuestro número 87, entre otras.

Ver también los textos de José Manuel Naredo y Ada Colau, entre otros, en Ciudades, una ecuación imposible (Borja, Belil y Corti, eds.).