N. de la R.: Este artículo fue publicado originalmente en idioma inglés en City Observatory, el 30 de octubre de 2018.

Promover la propiedad de vivienda como una estrategia de inversión es una propuesta arriesgada. Ningún asesor financiero recomendaría endeudarse para poner una parte tan masiva de sus ahorros en cualquier otro instrumento financiero único y que además, como aprendimos hace algunos años, conlleva un gran riesgo.

Lo que es peor, ese riesgo no es aleatorio: en Estados Unidos recae principalmente en compradores de bajos ingresos, negros e hispanos, a los que se les otorgan peores plazos hipotecarios, y cuyos vecindarios tienen una mayor probabilidad de tener valores de viviendas bajos o incluso en caída, con efectos devastadores sobre la brecha racial de riqueza.

Pero dejemos todo eso de lado por un momento. ¿Qué pasaría si la vivienda fuera una apuesta de bajo riesgo que no puede faltar para aumentar su riqueza personal? ¿Cómo sería ese mundo?

Bueno, para que su casa le ofrezca una ganancia real, su precio debería aumentar más rápido que la tasa de inflación. Vamos a elegir algo decente, pero no demasiado extremo, por ejemplo: aumentos anuales del 2,5 por ciento en dólares estadounidenses, teniendo en cuenta la inflación. Entonces, si usted compró una casa por U$ 200.000 y la vendió diez años más tarde, estaría buscando un beneficio razonable de poco más de U$ 56.000.

¿Suena bien? Bueno, ¿y si le dijera que esa ciudad existe? ¿Y si te dijera que está en un hermoso entorno natural, con colinas y vistas al mar? ¿Y una economía en auge? ¿Y muchos productos orgánicos?

Vista aérea del centro de San Francisco. (Olivier ROUX, Flickr)

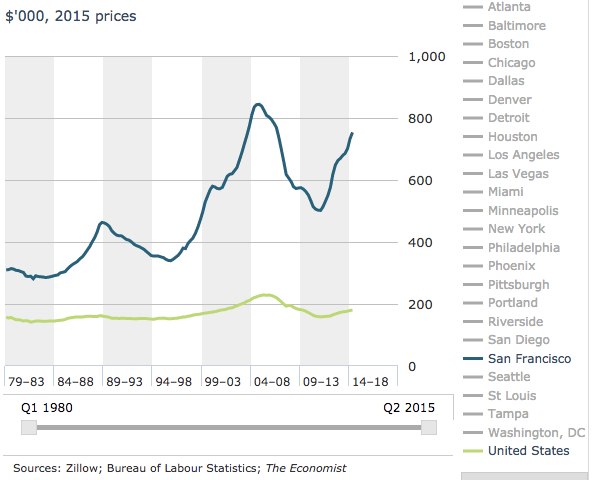

Tal vez ya lo haya adivinado: la maravilla de los precios cada vez más altos de la vivienda es San Francisco. Cuando el investigador Eric Fischer volvió allí a construir una base de datos de precios de alquiler, descubrió que las rentas habían aumentado en alrededor de un 2,5 %, sin inflación, durante unos 60 años. Y esta información de Zillow sugiere que los precios de las casas ocupadas por sus propietarios en San Francisco también han aumentado un poco más del 2,5 % desde 1980.

Como dije, durante más de diez años, eso le da un beneficio de poco más del 25 por ciento. Pero el interés compuesto es algo asombroso, y mientras más tiempo continúe esta construcción de riqueza consistente, más inasequibles resultarán los precios de la vivienda. En 1980, el índice de precios de la vivienda de Zillow para los precios de las casas en San Francisco fue de aproximadamente U$ 310.000 (en dólares de 2015). Para 2015, después de 35 años de un crecimiento promedio del 2,5 por ciento, los precios de las casas superaban los U$ 750.000.

Ahora, si todo lo que importara fuera la creación de riqueza, esta sería una noticia fantástica. ¡El sistema funciona! (aunque en realidad incluso este escenario optimista presenta algunas fallas: los precios de los bienes raíces en San Francisco sufrieron enormemente, aunque por poco tiempo, durante el desplome de fines de la década de 2000, y si usted compró a mediados de la década de 2000 y tuvo que vender, por ejemplo, en 2010, habría sufrido una pérdida considerable).

Pero este tipo de creación de riqueza se basa en un flujo interminable de nuevas personas que están dispuestas y son capaces de pagar a los propietarios de viviendas actuales cantidades cada vez más absurdas de dinero para sus hogares. En otras palabras, es una transferencia masiva por adelantado de la riqueza de los jóvenes a las personas mayores, con la promesa implícita de que cuando esos jóvenes envejezcan, habrá nuevos jóvenes dispuestos a darles aún más dinero. Y, por supuesto, a medida que aumentan los precios, los únicos jóvenes que pueden comprar este esquema Ponzi son los muy adinerados. Y como no estamos hablando de acciones, sino de viviendas, "comprar este esquema Ponzi" significa "poder vivir en San Francisco".

En otras palabras, posiblemente la única cosa peor que un mundo en el que la propiedad de vivienda no funciona como una herramienta de creación de riqueza es un mundo en el que funciona como una herramienta de creación de riqueza.

Esto también significa que los dos pilares enunciados de la política de vivienda estadounidense, la propiedad de la vivienda como creación de riqueza y la asequibilidad de la vivienda, están fundamentalmente en desacuerdo. En general, la política de vivienda de Estados Unidos resuelve esta contradicción al decidir en silencio que, después de todo, no le importa mucho la asequibilidad. Si bien los fondos para viviendas subsidiadas de bajos ingresos languidecen, se reservan grandes cantidades de dinero para promover la propiedad de vivienda a través de subsidios como la deducción de intereses hipotecarios y la exención de ganancias de capital, la mayoría de los cuales se destina a hogares de clase media alta o alta.

Pero incluso los mercados con grandes cantidades de viviendas asequibles demuestran la contradicción. Desde al menos la segunda mitad del siglo XX, la gran mayoría de las viviendas realmente asequibles se han creado a través del "filtrado": es decir, la caída de los precios relativos de las viviendas a precio de mercado a medida que envejecen o que su vecindario pierde estatus social, a menudo como resultado de los cambios raciales. La asequibilidad de bajos ingresos, donde existe, se basa en que grandes porciones del mercado de la vivienda actúan como pésimas inversiones.

Y en la medida en que las personas de bajos ingresos encuentren una unidad de vivienda subsidiada y con precios fijos para vivir, eso significa que no construirán riqueza, aun cuando sí lo hagan sus vecinos más ricos que viven en viviendas de mercado, aumentando la desigualdad en la distribución de la riqueza.

Aun la confianza comunitaria en la tierra, que parece ser una forma de cuadrar el círculo de creación de riqueza / asequibilidad, finalmente fracasa en la práctica. Los fideicomisos de tierras comunitarias (community land trusts –CLT) generalmente brindan oportunidades de propiedad a precios reducidos o subsidiados a los compradores iniciales, y aseguran la asequibilidad a largo plazo al limitar el precio de reventa de la vivienda. En otras palabras, las viviendas financiadas por CLT siguen siendo asequibles solo porque restringen la cantidad de riqueza que los propietarios iniciales pueden capturar. El resultado es que las casas financiadas por CLT solo atraen a aquellos que de otra manera no podrían comprar una casa, lo que significa que las personas con menores ingresos en CLT construirán la riqueza más lentamente que las personas con mayores ingresos en las viviendas a precio de mercado, una situación básica de desigualdad cada vez mayor.

Decimos que queremos que la vivienda sea barata y que ser propietario de una casa es una gran inversión financiera. Hasta que nos demos cuenta de que estos dos objetivos se excluyen mutuamente, continuaremos frustrados por políticas de vivienda fallidas y, a menudo, contraproducentes.

DHK

Traducción: MC

El autor es miembro principal en City Observatory. Actualmente está completando sus estudios de posgrado en la Harris School of Public Policy de la Universidad de Chicago. Ha escrito sobre demografía urbana, cambio de vecindario, política de vivienda y transporte público para el Washington Post, CityLab, Next City y otras publicaciones, así como en su blog personal. @DANIELKAYHERTZ

Sobre el tema, ver también la nota El modelo inmobiliario español y sus consecuencias, por José Manuel Naredo en Carajillo de la ciudad N° 7.