Desde 1982, el economista chileno Pablo Trivelli O. publica su boletín trimestral sobre el Mercado de Suelo en el Gran Santiago y otras ciudades de Chile. Reproducimos un fragmento del Boletín N° 174, correspondiente al cuarto trimestre de 2025, en reconocimiento a la importancia de ese trabajo continuo. El Boletín de Mercado de Suelo es respaldado por la Dirección de Extensión en Construcción, DECON-UC, perteneciente a la Escuela de Construcción Civil de la Pontificia Universidad Católica de Chile.

Introducción. Resultados generales

En el Gran Santiago se registraron 845 ofertas de terrenos en el cuarto trimestre 2025 según los antecedentes que se publican en el portalinmobiliario. Estas ofertas suman una superficie de 562 hectáreas, que son 127 hectáreas más que hace un año y tienen un precio promedio de 6,55 UF/m², que es 1,44 UF/m² menor que hace un año.

El resultado del análisis del mercado de suelo según ciudades capitales regionales establece que en este cuarto trimestre 2025 hay 1.732 ofertas de terrenos, que suman una superficie de 9.079.154 m², lo que significa 306 más avisos que hace un año y 4.869.056 m² adicionales. En este cuarto trimestre, estos terrenos tienen un precio promedio 4,74 UF/m², que es 0,91 UF/m² inferior que el de hace un año, cuando el precio promedio fue de 5,65 UF/m².

El estudio de ofertas de terrenos según comunas de las ciudades capitales regionales en Chile establece que en este cuarto trimestre 2025, sin incluir las comunas del Gran Santiago, se ofrecen 887 terrenos que suman una superficie de 8.328.525 m², y tienen un precio promedio de 3,40 UF/m². Significa que, en relación al cuarto trimestre 2024, se ofrecieron 217 terrenos más y la superficie ofrecida fue 3.595.466 m² superior. El precio promedio se mantuvo casi igual, porque hace un año llegó a 3,37 UF/m².

Las mayores superficies ofrecidas se registran en las comunas de Puerto Montt con 758.141 m², La Serena 581.688 m², Valparaíso 551.972 m², Arica 535.429 m² y Viña del Mar 516.690 m². Son comunas en las que predomina la oferta de grandes terrenos.

con frecuencia hay gente que sucumbe a la tentación de invocar una ampliación del límite urbano como medida de política pública para reducir el precio de los terrenos y supuestamente, también el precio de las viviendas.

Análisis del mercado de suelo en el Gran Santiago.

La superficie ofrecida en el Gran Santiago en este trimestre alcanza en este trimestre 562 has. La superficie anual ofrecida podría estimarse en unas 1.200 has si se supone que la mitad de los avisos de oferta se repiten entre los trimestres del año (La cifra de oferta trimestral es neta porque se eliminan todas las ofertas que se repiten entre los meses de un trimestre).

Es bueno tener en cuenta que esta superficie de terrenos que fluye al mercado es muy superior a lo que necesita la ciudad para atender las necesidades de desarrollo. Es una afirmación que se repite cada tanto al estudiar la coyuntura del mercado de suelo porque con frecuencia hay gente que sucumbe a la tentación de invocar una ampliación del límite urbano como medida de política pública para reducir el precio de los terrenos y supuestamente, también el precio de las viviendas.

¿Cuánto suelo necesita anualmente la ciudad?

¿Cuánto suelo hay dentro del límite urbano?

¿Cuánto suelo hay en las áreas de expansión?

El Gran Santiago necesitaría del orden de 300 has. para atender las necesidades anuales de crecimiento. Esta cifra surge de un cálculo muy sencillo, pero no menos certero. Se llega a esa cifra si se parte de la base que el crecimiento demográfico de la ciudad es del orden del 1% anual para una población de unos 7.000.000 habitantes, lo que significa un crecimiento del orden de unos 70.000 habitantes al año. Las estimaciones de la densidad bruta en el Gran Santiago son del orden de 90 habitantes por hectárea. Es una estimación elaborada en base al stock edificado existente. Dos tercios de la superficie está destinada a vivienda y dos tercios de las viviendas son casas y un tercio son departamentos. Los nuevos desarrollos habitacionales son en un 80% departamentos, que pueden tener desde 400 habitantes por hectárea hasta 1.500 habitantes por hectárea o más. Por lo tanto, no es arriesgado suponer que la densidad bruta de desarrollo es al menos de 250 habitantes por hectárea. Por lo tanto, es razonable estimar la demanda anual de suelo urbano en el Gran Santiago en unas 300 hectáreas, o mucho menos si se considera que la mayoría de los departamentos se localizan en zonas interiores sobre la base al reciclaje del uso de suelo.

Por eso mismo, también habría que considerar que hay en el Gran Santiago unas 17.000 has. de suelo urbano con baja intensidad de uso, fácilmente reciclable, lo que reduce considerablemente la demanda de suelo en áreas de expansión.

para el Plan Emergencia Habitacional del MINVU ha sido mucho más expedito operar a través del mercado, que a través de la maraña burocrática administrativa del Estado

¿Cuánto suelo hay con norma urbana en el Gran Santiago y su entorno inmediato?

En el año 2014, cuando se aprobó el PRMS 100, había unas 22.000 has de suelo disponible dentro del límite urbano. Para saber cuánto hay hoy, habría que descontar el consumo que ha habido desde entonces.

El requisito anual estimado de suelo en el Gran Santiago podría ser hoy inferior a 300 has, si se considera que hay una fracción relevante de la demanda por suelo urbano se canaliza hacia áreas de expansión del Gran Santiago, ya sea en Áreas de Desarrollo Urbano Prioritario, en Proyectos de Desarrollo Urbano Condicionado (PDUC) como en el caso de Las Lilas o en Praderas, 1.929 has, o en Zonas de Desarrollo Urbano Condicionado (ZODUC) unas 10.000 has,. o en áreas desinadas a uso de suelo industrial exclusivo 3.000 has. aprobadas con la modificación del PRMS del año 1997. Pero también en algunas de las miles de Parcelitas de Agrado creadas en base al DL 3516 localizadas en el valle central, cuyo destino como espacio residencial es absolutamente ilegal. Pero existen igual y se multiplican.

Desde una perspectiva más amplia, la superficie designada con usos urbanos en la Región Metropolitana es del orden de 133.000 has, mientras que la mancha urbana tiene una superficie del orden de 83.000 has. Significa que hay del orden de 50.000 hectáreas de suelo disponible dentro del límite urbano de las ciudades en la Región Metropolitana.

A estos antecedentes es necesario agregar que, como parte del Plan Emergencia Habitacional, el Presidente de la República, don Gabriel Boric, envió con fecha 1° de febrero de 2023 una carta a 172 instituciones en la que solicita identificar e informar sobre inmuebles fiscales o de propiedad de instituciones o empresas públicas que estén disponibles, en desuso o subutilizados. Estas 172 instituciones, no incluyen los terrenos que pudieran tener las 345 municipalidades. No tenemos el resultado de este mensaje presidencial, pero si es un hecho conocido que hay miles de hectáreas de suelos urbanos de propiedad del Estado que están subutilizadas o en desuso. En cualquier caso, la experiencia indica que para el Plan Emergencia Habitacional del MINVU ha sido mucho más expedito operar a través del mercado, que a través de la maraña burocrática administrativa del Estado. Hay una mesa servida con abundantes terrenos, pero el MINVU ha tenido que salir a comprar terrenos de propiedad privada en el libre mercado.

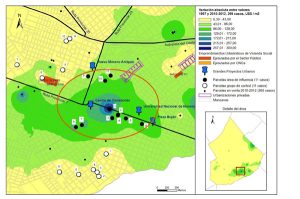

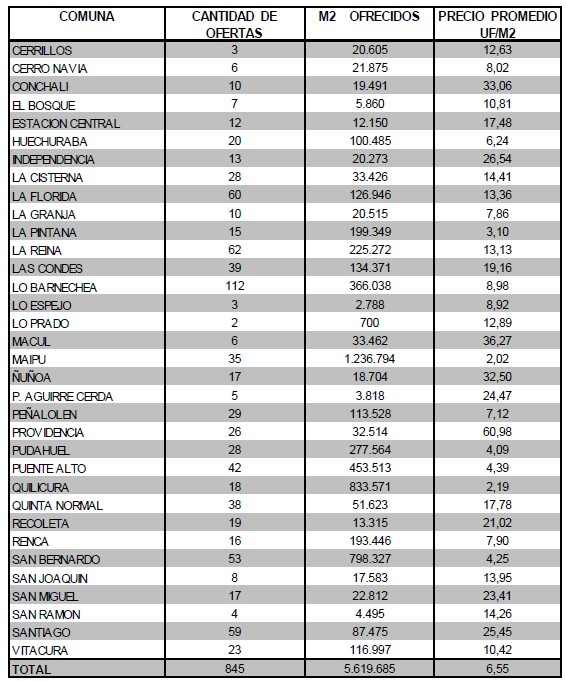

El cuadro que se presenta a continuación informa la cantidad de ofertas, la superficie ofrecida y el precio promedio según comunas.

Es bueno constatar que hay ofertas en todas las 34 comunas del Gran Santiago. Hay algunas, en las cuales hay pocas ofertas: Lo Prado, dos ofertas que suman 700 m²; Cerrillos, tres ofertas que suman 20.605 m²; Lo Espejo, tres ofertas que suman 2.788 m²; San Ramón, cuatro ofertas que suman 4.495 m², Pedro Aguirre Cerda, cinco ofertas que suman 3.818 m². En ninguna de estas comunas el precio promedio de estas ofertas es bajo. Tienen valores entre 9 UF/m² y 24 UF/m².

Los precios que han alcanzado los terrenos ofrecidos son muy altos en casi todas las comunas, llegando a un precio promedio de 6,55 UF/m² en el Gran Santiago. Si solo se pensara en una solución habitacional elemental, básica, consistente solamente en un terreno urbanizado, el costo del terreno haría muy difícil el acceso a un lugar donde vivir para la mayoría de los hogares en el Gran Santiago.

Este precio tan alto de los terrenos explica, al menos parcialmente, el creciente déficit habitacional y el crecimiento de campamentos y tomas de terrenos.

Las comunas con el precio promedio más altos son: Providencia, con 26 ofertas que alcanzan 60,98 UF/m². Providencia vuelve a ser la comuna con los mayores valores de suelo, aunque aún esta unas 10 UF/m² por debajo de lo que registró hace unos pocos años. Macul que está a otro nivel, alcanza 36,27 UF/m² con 33.462 m² ofrecidos, seguida por Conchalí con 33,06 UF/m² con 10 ofertas que suman 19.491 m² y Ñuñoa con 32,50 UF/m² en base a 17 ofertas que suman 18.704 m². Con un precio promedio en el rango de 20 UF/m² a 30UF/m² están Independencia con 26,54 UF/m², Santiago con 25,45 UF/m², Pedro Aguirre Cerda con 24,47 UF/m², San Miguel con 23,41 UF/m² y Recoleta con 21,02 UF/m².

Suelo urbano ofrecido según comuna: número de ofertas, metros cuadrados y precio promedio, cuarto trimestre de 2025.

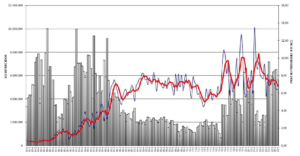

A continuación se presentan gráficos [ver en el Boletín de Mercado de Suelo N° 174, correspondiente al cuarto trimestre de 2025, en su versión completa] con la evolución histórica del precio promedio de los terrenos ofrecidos en el Gran Santiago y la superficie ofrecida. Las cifras, desde hace ya varios trimestres, establecen una tendencia a la baja en el precio de los terrenos, lo que es coherente con las variables de contexto.

Es importante destacar que en todos los rangos de tamaño de los terrenos en que se desglosan las ofertas en este Boletín hay un precio promedio inferior al del trimestre pasado. Hay una disminución bastante pequeña pero es notable que, en todos los casos, salvo uno, el precio de los terrenos es inferior al del trimestre pasado.

Es bueno detallar esta información. En el caso de todos los terrenos, el precio promedio de las 845 ofertas disminuyó en 0,06 UFM/2, es decir, 1%. En el caso de los terrenos de más de cinco hectáreas, el precio promedio disminuyó en 16%, en el caso de los terrenos de 1 has a 5 has, el precio promedio disminuyó en 6%, en el caso de los terrenos de 0,5 has. a 1,0 has, el precio promedio disminuyó en 14%, en el caso de los terrenos de 2.500 m² a 5.000 m² el precio promedio disminuyó en 12%, en el caso de los terrenos de 1.000 m² a 2.500 m² el precio promedio aumentó en 3%, en el caso de los terrenos de 500 m² a 1.000 m² el precio promedio disminuyó en 1% y en el caso de los terrenos de 1 a 500 m² el precio promedio disminuyó en 11%.

La interpretación de los datos es mucho más compleja.

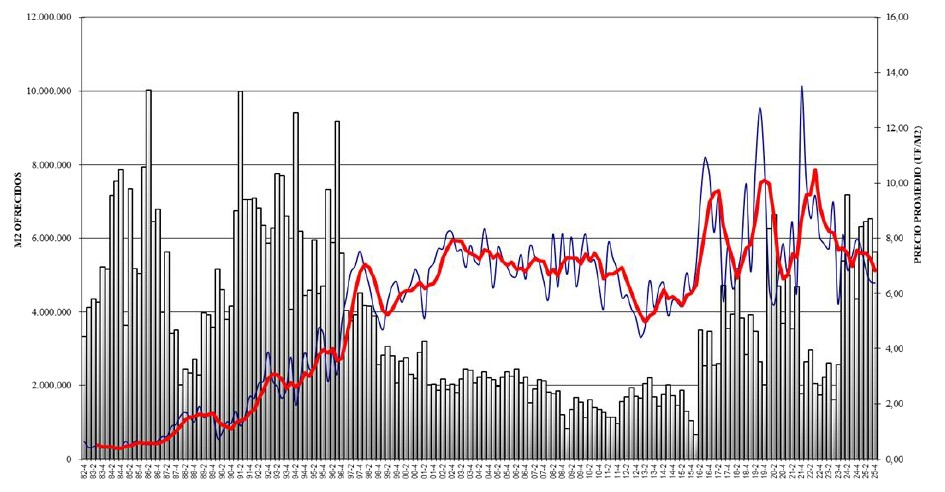

A continuación se presenta un gráfico con la tendencia histórica de las ofertas y los precios de los terrenos computando todas las ofertas. La línea roja es la media móvil de los últimos cuatro trimestres y la línea azul es el precio del trimestre. Las barras en gris informan la superficie ofrecida.

La oscilación en el nivel del precio promedio se debe en lo fundamental a modificaciones en la estructura de la oferta según el tamaño de los predios ofrecidos y también, parcialmente, a cambios en la estructura territorial de las ofertas.

Como se menciona habitualmente, este Boletín no es un índice de precios de los terrenos.

Variación de precios y superficie de terrenos ofrecidos en el Gran Santiago. Oferta trimestral 1982-2025.

(…)

Los precios de los terrenos han venido bajando desde hace más de dos años. Simultáneamente en todo este tiempo hay un flujo de ofertas que tiene una gran superficie, mucho más alta que las que necesita el Gran Santiago.

Comentario final

Los precios de los terrenos en el Gran Santiago siguen bajando. Es una tendencia a la baja que no es homogénea en el territorio ni en el tiempo, pero los antecedentes de los precios de oferta de los terrenos permiten llegar a esta conclusión. Conclusión que es difícil porque los antecedentes de este Boletín no son un índice de precios. Por lo tanto, es fundamental hacer un análisis de las variables de contexto.

Los precios de los terrenos han venido bajando desde hace más de dos años. Simultáneamente en todo este tiempo hay un flujo de ofertas que tiene una gran superficie, mucho más alta que las que necesita el Gran Santiago. Esto se registra en el contexto de una crisis del sector inmobiliario que no cede. El Informe de Estabilidad Financiera del Banco Central correspondiente al segundo semestre 2025 así lo establece.

Hay antecedentes desde el principio del año 2025 que denuncian una profunda crisis en el sector inmobiliario, que ayuda a entender la caída en el precio de los terrenos. Esto se ratifica en el informe actualmente vigente del Banco Central.

El presidente de la Cámara Chilena de la Construcción expresó el día 9 de abril de 2025: “Es la más grave crisis desde que hay registro del sector inmobiliario”.

Es muy importante conocer y entender el comportamiento de las variables de contexto para interpretar lo registrado en el mercado de suelo. Porque las rentas de la tierra son un excedente, un resultado de la vida de las ciudades y en buena medida, del sector inmobiliario. Esto se podría resumir en la siguiente afirmación práctica y concreta respecto del mercado inmobiliario habitacional: es el precio de una vivienda lo que determina el precio de la tierra. Nunca la relación causal es la inversa. Dicho en otros términos: una vez elaborado un proyecto inmobiliario y conocidos el producto, el precio de venta y la localización, se puede determinar el excedente potencial y el precio de la tierra que el proyecto puede pagar sin amagar un margen de ganancia para la empresa.

“Nunca antes en lo que conocemos de historia de nuestro mercado inmobiliario, habíamos vivido cuatro años ininterrumpidos de mal pasar en esta industria. Todos los datos dan para deprimirse: tasas hipotecarias continúan altas, los créditos de financiamiento para inmobiliarias y constructoras son extremadamente conservadoras, al punto de financiar no más allá del 50% de lo solicitado, una reticencia (voluntaria o forzada) de las familias e inversionistas a postergar sus decisiones de compra de viviendas, junto a un clima de negocios que finalmente crea un sobre-stock de viviendas en oferta altamente peligroso (113.000 unidades según cifras de la CCHC)”.

“Durante 2024 el mercado inmobiliario no ha repuntado, al contrario, se ha contraído”.

Un artículo reciente (octubre de 2025, de Marcos Gutiérrez V.) establece que hay un sobre-stock de casas y departamentos que alcanza una cifra del orden de 108.000 viviendas. Por su parte, los Permisos de Edificación bajaron un 40% en 2024 en comparación al año anterior y cayeron un 70% en comparación con el promedio 2018-2019. Para 2025 proyectamos un ingreso de permisos de edificación de 17.263 viviendas, el registro más bajo desde 2002, desde que existe registro”.

“Las ventas de casas y departamentos en la Región Metropolitana no logran revertir la tendencia a la baja, registrando durante los tres primeros meses del año una disminución de 6,2% en la variación trimestral y de 18% en comparación con el mismo periodo del año pasado”. La misma fuente de información establece: “Recordemos que en el 2024 experimentamos una caída histórica de 75% en el ingreso de proyectos nuevos, lo que está generando una clara contracción en la disponibilidad de vivienda nueva, generando una mayor concentración en las unidades de entrega inmediata”. Por otra parte, el mismo informe comenta que el impacto adverso es más agudo en el centro de la ciudad y que hay submercados que viven una situación menos problemática, lo que es coherente con la diversidad de situaciones que se vive en el mercado de terrenos según comunas, específicamente en relación a la evolución de los precios de la tierra.

hay un déficit acumulado de grandes proporciones que se estima entre 630.000 y 1.030.000 viviendas según diferentes criterios y fuentes de información, y que desemboca en las tomas de terreno.

Desde una perspectiva teórica, los precios de los terrenos se pueden entender como la capitalización o el valor presente del flujo de rentas netas esperadas. En la actualidad, las rentas esperadas en el sector inmobiliario son adversas, van a la baja, porque las expectativas del mercado habitacional van a la baja. No hay un repunte ni siquiera en las expectativas.

El Informe de Estabilidad Financiera describe la situación actual en los siguientes términos: “La situación del sector inmobiliario residencial continúa débil. La debilidad del sector inmobiliario se ha prolongado por varios años, lo que se ha reflejado en el aumento del incumplimiento bancario de las empresas del sector (ver gráfico II.4 en el Boletín de Mercado de Suelo N° 174). Para enfrentar esta situación, las inmobiliarias han gestionado sus requerimientos de liquidez de diversas formas, entre las que destacan: aportes de capital, financiamiento alternativo al bancario y reducción en su nivel de operaciones. Otro reflejo de esta debilidad es que el stock de viviendas en la RM sigue mostrando una importante concentración de unidades terminadas. Al tercer trimestre de 2025 cerca de la mitad del stock se encontraba listo para su entrega, por sobre el promedio alcanzado entre 2011 y 2019 (ver gráfico II.6). Como resultado de lo anterior, y asumiendo que las ventas se realizaran solo con unidades terminadas, actualmente se requerirían 14 meses para agotar el stock de viviendas terminadas en la RM, mientras que en el período antes mencionado (2011-19) se requerían en promedio 7 meses. Los precios de viviendas han mostrado un mayor ritmo de crecimiento en los últimos trimestres. El precio de viviendas aumentó 3% real anual al segundo trimestre de 2025, con un incremento mayor en las nuevas (ver gráfico II.7 en el Boletín de Mercado de Suelo N° 174). No obstante, como se ha destacado en Informes previos, un ajuste a la baja de los precios de vivienda es parte de los escenarios de riesgo factibles”.

Según el Informe Nacional del Mercado Inmobiliario de la Cámara Chilena de la Construcción (CChC), correspondiente al primer trimestre de 2025, se vendieron 8.900 viviendas a nivel nacional, cifra que representó una caída de 18% en comparación con el trimestre anterior. “La demanda se mantiene en niveles inferiores a los promedios históricos, situación que se repite desde el último trimestre de 2021”.

Es un problema mayúsculo que deberá enfrentar el nuevo gobierno. No sólo hay un sobre-stock de viviendas sino que también hay un déficit acumulado de grandes proporciones que se estima entre 630.000 y 1.030.000 viviendas según diferentes criterios y fuentes de información, y que desemboca en las tomas de terreno. Es un problema multisectorial, como se infiere del fallo de la Corte Suprema al decretar el desalojo de las tomas. Es un problema respecto del que el actual gobierno no ha tenido respuestas.

En un ámbito muy distinto hay noticias positivas. Durante el cuarto trimestre se publicaron dos informes de política pública, que deberán ser estudiados con detención:

-La Comisión Interministerial Ciudad, Vivienda y Territorio (2025) ha publicado en fecha reciente el documento Propuestas, Medidas y Recomendaciones para una Mejor Gestión del Suelo y de los Tributos Territoriales, que presenta un conjunto de ideas para fortalecer la gobernanza y planificación del recurso suelo en Chile, con el fin de promover ciudades más integradas, equitativas y sostenibles. Es un documento que proporciona una síntesis de recomendaciones técnicas con un enfoque de implementación a mediano y largo plazo. Fue elaborado con el trabajo de profesionales de doce ministerios y un grupo de profesionales del mundo académico y el sector privado, con la participación de destacados especialistas latinoamericanos.

Es un documento conceptual que tiene un sesgo académico. Hubiera sido muy positivo si se hubiera elaborado en los primeros meses de gobierno del presidente Boric y se hubiera puesto en práctica, para haber dejado lecciones probadas y aprobadas.

-Luego de dos años de trabajo, la actualización de la Política Nacional de Desarrollo Urbano avanzó a su etapa final tras aprobación en la Comisión de Ciudad, Vivienda y Territorio liderada por Paola Jirón, directora del Consejo Nacional de Desarrollo Territorial (CNDT). Junto con mantener las temáticas clave de la versión anterior, incorpora 13 principios rectores y ocho ámbitos con nuevos énfasis, ofreciendo una visión renovada y transversal. Este proceso de actualización incluyó 16 diálogos ciudadanos en regiones, talleres con expertos y un proceso de evaluación ambiental estratégica.

Su objetivo es promover un desarrollo urbano sustentable basado en la equidad territorial, orientado a ciudades y asentamientos humanos inclusivos, seguros y resilientes, a través de procesos de planificación y gestión territorialmente pertinentes, descentralizados y articulados, fomentando el bienestar de las personas, la convivencia social y la coexistencia socioecológica.

Incorpora una mirada de largo plazo y recoge y proyecta los principales acuerdos internacionales que Chile ha suscrito en la última década, asume explícitamente el enfoque de derechos humanos como un marco orientador transversal, reconociendo el derecho a la ciudad, al territorio, a la vivienda adecuada, al medioambiente sano, a la movilidad, al acceso a la información, a la participación y a los cuidados. Su eje central es la promoción de la equidad territorial.

Tal como en el caso de la política de suelo, hubiera sido muy positivo si se hubiera elaborado en la primera etapa de gobierno del presidente Boric y se hubiera puesto en práctica para haber dejado lecciones probadas y aprobadas.

Se hace difícil discernir cual podría ser la tendencia que tome el mercado de suelo urbano en los próximos meses y en el próximo año.

PTO

Enero de 2026

Ver el Boletín de Mercado de Suelo N° 174, correspondiente al cuarto trimestre de 2025, en su versión completa.

Pablo Trivelli es Economista de la Universidad de Chile y Ph.D. Economía U. of Cornell. Profesor y director de la Maestría en Economía Urbana de la U. Mayor y profesor de esa misma Maestría en la Universidad Torcuato Di Tella, Buenos Aires; editor del Boletín de Mercado de Suelo Urbano en Santiago; consultor en temas urbanos e inmobiliarios; ex director de la Oficina Regional para América Latina y El Caribe del Programa de Gestión Urbana de Naciones Unidas (PNUD, Banco Mundial, HABITAT), ex gerente de proyecto del Portal Bicentenario del Ministerio de Vivienda y Urbanismo. Miembro de la directiva de la Junta de Vecinos N° 11 de Maitencillo.

La unidad de fomento (UF) es una unidad de cuenta usada en Chile, reajustable de acuerdo con la inflación. Su valor al momento de redactarse esta nota es de alrededor de 45,89 dólares.