La entrada Aproximación crítica a la producción mercantil extralegal de vivienda en un barrio de Santiago de Chile se publicó primero en Cafe de las Ciudades.

]]>Rodríguez Matta, P. (2022). Aproximación crítica a la producción mercantil extralegal de vivienda en un barrio de Santiago de Chile. Revista 180, (49), 15-28.

La autora agradece al Fondo Nacional de Desarrollo Científico y Tecnológico (Fondecyt), por el financiamiento del proyecto posdoctoral 3180012, que le permitió estudiar e investigar, desde 2018 a 2021; a la Doctora Francisca Márquez y a la Universidad Alberto Hurtado por el patrocinio; y a Valentina Zanetta y Alonso Jara por su trabajo como ayudantes de investigación.

Desde inicios de 2000, se han incrementado notoriamente los arriendos extralegales en población Zona Norte (importante: se cambió el nombre de la población por petición expresa de los entrevistados para no ser estigmatizados), un barrio obrero de inicios de los años treinta, ubicado en la periferia histórica de la ciudad, al nororiente del municipio de Independencia. Ahí, sus habitantes construyen, subarriendan y arriendan viviendas precarias para inmigrantes sin documentación, trabajadores sin contrato e insolventes, quienes no pueden acceder a la producción mercantil formal debido a los requisitos de bancarización. Para comprender este fenómeno, se describen analíticamente los orígenes y características del barrio y las prácticas que llevan a cabo quienes viven ahí. Esta revisión se realiza sobre la base de información recolectada durante 2018 y 2019, por medio de entrevistas cualitativas y una interpretación contextual. El análisis se efectuó a partir de la teoría de producción del espacio y la teoría de la crítica del valor. La primera postula que el espacio es el producto de prácticas sociales realizadas por agentes creadores de valor (de uso, de cambio); mientras la segunda permite explicar que la factibilidad de la producción mercantil extralegal se relaciona con la posibilidad de los habitantes de población Zona Norte de construir con bajos de costos, ser propietarios (o actuar como tales) y fijar precios basándose en las restricciones que impone la producción mercantil formal. La relevancia de este estudio radica en que permite comprender por qué se concentran indocumentados, informales e insolventes en barrios de la periferia histórica de la ciudad, en viviendas con graves problemas de habitabilidad.

Introducción

La producción de vivienda en Santiago está mayoritariamente determinada por un mercado inmobiliario mercantil formal o legal, en el que se impone la propiedad privada de viviendas nuevas (no usadas) y la bancarización en el acceso a la vivienda (Rodríguez et al., 2019). Este enfoque, que articula las acciones de los agentes de producción espacial y de los productores de conocimiento, ha demostrado limitaciones en situaciones de extralegalidad, debido a la falta de divulgación de datos sobre propiedades o relaciones contractuales, justamente porque esto es lo que define lo extralegal.

El resultado es que se deja fuera del mercado inmobiliario formal (y también de los estudios) a inmigrantes internacionales sin documentación, trabajadores sin contrato, “insolventes” o a personas sin capacidad de endeudarse o de documentar rentas avaladas por una institución bancaria, requisito para acceder a la producción mercantil formal de la vivienda en las economías neoliberales (Marín Toro et al., 2017; Pírez, 2018). No se está hablando de un porcentaje menor. En la Región Metropolitana, el 25 % de los hogares habita en viviendas inadecuadas, con tenencia insegura, sin contrato o con ocupación irregular (Ministerio de Desarrollo Social y Familia, 2017; Rodríguez et al., 2018). Son hogares que están “‘fuera del mercado de la vivienda, o que acceden a este a través de la multi-ocupación con condiciones precarias de hacinamiento y/o con precios de arriendo por encima de sus posibilidades económicas” (López Morales y Herrera Castillo, 2018, s.p.). En estos hogares se incluye a la población inmigrante internacional, que se concentra espacialmente en el ámbito nacional en el Gran Santiago, donde vive más del 60 %, equivalente a un 7 % de la población total de la ciudad (en el Gran Santiago vive un 65,3 % del total de inmigrantes internacionales del país: 486.568 personas).

La producción mercantil extralegal de viviendas a la que acceden inmigrantes internacionales indocumentados, trabajadores sin contrato e insolventes se ubica principalmente en barrios obreros en la periferia histórica, muchos de los cuales fueron resultado de la lucha por el acceso a la vivienda. El conflicto nace del hecho que los productos extralegales a los que acceden pueden ser viviendas deterioradas, tales como casas de inquilinatos, viviendas de uso comercial reconvertidas a habitacional, departamentos de interior de material ligero, entre otros (Rodríguez y Rodríguez, 2019). Por otro lado, los costos de los subarriendos y los arriendos de este tipo de construcciones alcanzan un no despreciable precio comercial. En este contexto, destacan estudios como los de Urrutia y Cáceres (2020) y Carbonnel et al. (2020), que describen con gran detalle las estrategias de cohabitabilidad y generación de tipologías de viviendas precarias para el arriendo en el municipio de Estación Central, pero no incorporan cómo estas se producen mercantilmente (producción social para el comercio).

Figura 1. Croquis de municipio de independencia con población zona norte

Figura 1. Croquis de municipio de independencia con población zona norte

Nota: Mapa elaborado con información de Google Maps.

¿Cómo explicar que la producción mercantil extralegal de viviendas con problemas de habitabilidad, en un barrio sin infraestructura pública, pueda generar una renta y se alcancen precios que bordean el 80 % de un sueldo base mínimo?

Para responder esta pregunta, entre 2018 y 2019 se realizaron 46 entrevistas cualitativas a habitantes de población Zona Norte, la que está ubicada en el municipio de Independencia, en el noreste de la ciudad. En esta comuna se ha triplicado el número de residentes en las últimas décadas, también ha aumentado la oferta de vivienda extralegal, el número de inmigrantes internacionales y los índices de hacinamiento, hogares y núcleos allegados (Instituto Nacional de Estadísticas [INE], 2017; Rodríguez Matta y Zanetta, 2020).

A los entrevistados se les consultó acerca de la historia de su barrio, los cambios en años pasados, usos (residenciales, comerciales, entre otros), tipos de tenencia, transacciones y variaciones de precios de subarriendos y arriendos, entre otros. La información de las entrevistas se cotejó con croquis, observación a simple vista, información satelital y fuentes secundarias; y se utilizó el software Atlas.ti para sistematizarlas. En el análisis de contenidos se asignaron códigos descriptivos e interpretativos; luego, este listado se reagrupó a partir de categorías descriptivas de mayor abstracción, lo que permitió que aparecieran temáticas. Estas se agruparon en grandes temas, que fueron desarrollados por medio de dos teorías sustantivas: la teoría de producción del espacio y de la teoría crítica del valor. Ambas permiten comprender cómo se produce espacio y vivienda mercantilizada extralegal, y reconocer que, el espacio y el valor como categorías conceptuales posibilitan el conocimiento del mundo social (De Mattos, 2015; Lefebvre, 2013; Rodríguez, 2015).

Estructura del artículo

Este artículo se estructura en tres secciones. En la primera, se caracteriza la población Zona Norte desde la teoría de producción del espacio, como parte de la periferia histórica de la ciudad; también se delimita lo que se comprenderá por producción mercantil extralegal, comparándola con otras formas de producción (no mercantiles, formales o legales). En la segunda sección se revisa la creación de valor en sus dos magnitudes, de uso y de cambio, en el contexto específico de la producción mercantil extralegal en la población. En la tercera, se examinan prácticas espaciales de sus habitantes, como agentes creadores de valor, y las dos magnitudes del valor implicadas. Este análisis permite indicar aquello que distingue a la producción mercantil extralegal en el barrio y las razones de su aumento en los últimos años.

Población zona norte, un barrio en la periferia histórica

La población Zona Norte comenzó a ser trazada en los años treinta por el Departamento de la Habitación, del Ministerio del Trabajo. El instrumento de financiación fue el DFL n.º 33, de 1931, que permitió la entrega de préstamos para la autoconstrucción, reparación de viviendas, ampliación de edificaciones, entre otros (Ministerio de Vivienda y Urbanismo [Minvu], 2004). Los beneficiarios del DFL n.º 33 podían ser dueños o poseedores de lotes, no era necesario contar con títulos de propiedad (Rodríguez y Rodríguez, 2017).

La medida corriente de los primeros lotes fue de 576 m 2 (36 metros de fondo y 16 metros de frente), porque la población se diseñó como parte del proyecto de ciudad lineal, que buscaba solucionar problemas higiénicos, densidades críticas y otros conflictos urbanos de inicios del siglo veinte (Hidalgo, 2019). Esto ocurría muy pocos años antes de la implementación de la primera Ley General de Urbanismo y Construcción, de 1936.

Las primeras viviendas fueron autoconstruidas. Los propietarios o poseedores fueron levantando piezas en amplios terrenos para acoger el crecimiento de sus familias, a los hijos que nacían. Con el paso de los años fueron techando estas habitaciones y construyendo fachadas de adobe, que luego recubrieron con cemento. Los amplios loteos originales fueron subdivididos generación tras generación. Hoy en día, los terrenos son irregulares y de muy distintas dimensiones, al contrario de lo que ocurre con otros conjuntos de viviendas obreras de años posteriores. Bustos-Peñafiel (2020) realiza una importante revisión al reconstruir tipologías por tipo y dimensiones de manzanas en poblaciones obreras posteriores a 1936.

Actualmente, la población Zona Norte tiene una superficie de 14,89 hectáreas, correspondiente a un 2,1 % del total de la comuna (Figura 1). Está formada por 18 manzanas y 488 viviendas. De acuerdo con datos de 2017, en el barrio se cuentan 700 hogares y 4.157 habitantes (316 inmigrantes internacionales, un 7,6 % del total). Se trata mayoritariamente de personas mayores de 65 años y predomina el grupo socioeconómico E, constituido por quienes perciben en promedio la mitad de un sueldo mínimo de base (INE, 2017). En 2018, el grupo E se definía porque su ingreso mensual era de 297.882 pesos (429 USD), la mayoría de las personas solo cursaba enseñanza básica, el 98 % tenía un trabajo que no requería estudios, y un 95 % estaba afiliado al sistema público de salud en los tramos A y B. Este grupo corresponde al 7 % de la población de la ciudad (CfK Chile, 2019).

En la población Zona Norte, los usos del suelo son habitacionales (viviendas, no edificios); comercial (comercios pequeños, tales como tiendas, peluquerías, botillerías, panaderías, carnicerías, arreglo de muebles, arreglo de artículos electrónicos, entre otros); industrial de bajo impacto (galpones de almacenaje, industrias de producción de plásticos); y de culto (iglesias protestantes). Estos usos corresponden a los indicados en el instrumento de planificación territorial que es el plano regulador del municipio. Los usos permitidos son los señalados como A-1P (residencial mixta baja altura con actividades productivas inofensivas) y B-P (transición con actividades productivas inofensivas) (Rodríguez y Rodríguez, 2017). La aparición de industrias de bajo impacto ha provocado el aumento de vehículos en las calles y ruidos molestos, y también, en algunos casos, plagas de ratones.

Figura 2. Servicios, comercio y equipamiento básico en Independencia

Nota: Mapa elaborado por Alonso Jara sobre la base de Open Street Map (2018).

La ausencia de construcción en altura tiene su explicación en la regulación promulgada en el ámbito municipal en 2014. Ese año se puso en marcha el primer plan regulador de la comuna (PRC), que permitió limitar la altura de las nuevas construcciones en población Zona Norte (Municipalidad de Independencia, 2014; Rodríguez Matta y Zanetta, 2020).

El barrio nunca ha contado con infraestructura comunitaria. Actualmente, sus habitantes acceden a equipamiento de escala municipal, el que se ubica distante y se concentra en el sector poniente de Independencia (Figura 2). Para llegar a ese sector de servicios e infraestructura o a la estación del metro construida en 2019 es necesario tomar un bus, con una frecuencia de 30 minutos, o pagar taxis colectivos, los que son más frecuentes, pero que no permiten la integración tarifaria, porque no forman parte de la Red Metropolitana de Movilidad.

Centros y periferias desde la teoría de producción del espacio

La población Zona Norte es una isla periférica, con deficiencias relacionadas con la resolución del derecho a la ciudad (Figuras 1 y 2). En Santiago se pueden encontrar franjas de terreno que estuvieron en los márgenes y que, por lo mismo, fueron llamadas periferia. Pero esa definición no da cuenta de “ciertas ‘islas’ que muchas veces permanecen dentro de áreas que han tenido otra evolución” (De Ramón, 1985, p. 220). Estos territorios también pueden ser denominados “periferias interiores [que] se forman por la unión en una misma zona de límites internos de distintos períodos” (Kapstein y Gálvez, 2017, p. 33). Son lugares que van quedando “cercados” por las sucesivas expansiones de la ciudad. Estos barrios, aunque se pueden ubicar a pocos kilómetros del centro tradicional, se configuran como periferias históricas, como aquellos “lugares [en] que el tiempo y la memoria se han arrinconado” (Solà-Morales, 2008, p. 32).

La teoría de producción del espacio permite comprender que las periferias no son tan solo un borde, una línea que relaciona dos espacios y que va desapareciendo con cada expansión del área urbana. Por el contrario, esta las entiende como nodos densos, lugares en los que se puede habitar. De esta manera supera el obcecado afán de legibilidad del espacio urbano que lo reduce a un espacio geométrico, y se distancia de la tendencia a comprender centro y periferia como espacios euclidianos, geométricos (Delgado, 2007).

El aporte de la teoría de producción del espacio es señalar que este se produce socialmente, porque reconoce a agentes creadores (de acuerdo con la Real Academia Española, RAE, agentes son quienes obran o tienen la capacidad de obrar, son aquellas personas que producen un efecto) que se vinculan mediante relaciones históricas en conflicto, en jerarquía y estratificación (De Mattos, 2015; Lefebvre, 2013; Smith, 2020). Con este encuadre, el espacio es una forma física y social, perceptible. No es un escenario en el que se llevan a cabo transacciones comerciales, sino también medio y fuerzas de producción. Es una mercancía.

El espacio, esta forma y producto, se articula en centros y periferias, pero los primeros no son el punto cero de las ciudades y los segundos no son solo un borde. La noción de centro ayuda a definir la producción de lo urbano, condición indispensable para su existencia.

Tabla 1. Características de los tipos de producción de vivienda

Nota: Tabla elaborada sobre la base de INE, 2017; Ministerio de Desarrollo Social y Familia, 2017; Código Civil; información obtenida del Conservador de Bienes Raíces de Santiago; Herzer et al., 2008; Marx, 2014a.

El centro se determina a partir de la posibilidad de producir espacio con valor de uso por sobre valor de cambio, y esto puede manifestarse en cualquier punto de la ciudad. Por ello, desde la teoría de producción del espacio, el centro de la ciudad se determina a partir de los grados de densidad espacial en la resolución de derechos (Hannerz, 1993), tomando en cuenta el “conjunto de relaciones sociales que dan estructura a la ciudad y que son estructurantes de su vida urbana” (Signorelli, 1999, p. 229). Por el contrario, si prima el valor de cambio, se debilita lo urbano y se produce la ciudad segregada, articulada en torno a la jerarquía de las diferencias, aparecen los centros y las periferias. Ello porque cuando se tiende a la reunión en un punto, con una producción espacial basada en el valor de cambio, se lo puede hacer en detrimento de otros territorios y el resultado puede ser la separación, la división y la segregación urbana (Rodríguez, 2015; Rodríguez y Rodríguez, 2019). La población Zona Norte es una isla periférica. No está muy distante del centro tradicional de la ciudad, pero aparece escindida de los sectores del municipio donde se concentra la infraestructura y servicios que permiten incrementar la calidad de la vida urbana. En este barrio, como en otros de características similares, se han incrementado los subarriendos y arriendos extralegales en los últimos años.

Producción mercantil extralegal

Recurriendo a un término de De Sousa (2018), en la producción mercantil de la población Zona Norte se está más bien frente a cierta interlegalidad o, en palabras de Rolnik (2017), de cierta extralegalidad, sin que esto implique acciones ilegítimas (tanto en lo que se rige por el Código Civil, que regula relaciones civiles entre personas (por ejemplo, arriendos), como en las normas que tienen como objeto la regulación de la planificación, edificación y uso de suelo; por ejemplo, la Ley General de Urbanismo y Construcción –LGCU). Por ejemplo, en lo referido a las relaciones contractuales, el extralegal no es un mercado ilegal, como habitualmente se señala. En muchas ocasiones se trata de que, como indica Cravino (2008), “el Estado no regula este mercado, pero tampoco sanciona este tipo de prácticas, sólo las tolera —por omisión de acciones—” (p. 141).

Figura 3. Magnitudes y submagnitudes del valor

Nota: Adaptado de Harvey (2010), Lefebvre (2013), Marx (2014a).

En el caso de Chile, la ley reconoce explícitamente que los arriendos son siempre relaciones contractuales que no necesitan documentos escritos (Atria, 2017). Ello queda de manifiesto en el Código Civil y en la información que se puede consultar en el Conservador de Bienes Raíces de Santiago. Aquí se incluye la posibilidad de subarrendar, ya que esta acción tampoco requiere de documentos escritos. En lo que se refiere a la propiedad, la legislación indica que se puede no inscribir una propiedad en el Conservador de Bienes Raíces. La única sanción en esos casos es que no se aplica la ley y que la persona no puede traspasar el bien a otra, ni tampoco puede usarlo como garantía, hipotecarlo o destinarlo para el pago de una deuda bancaria. En cuanto a las cesiones, los terrenos o vivienda se pueden dar en comodato. Un ejemplo son las entregas, por parte del Servicio de Vivienda y Urbanismo, a ocupantes de viviendas sociales.

Para caracterizar la producción mercantil extralegal de viviendas se la compara con la producción no mercantilizada extralegal y la producción mercantil legal (Tabla 1). En la producción mercantil extralegal usualmente se incrementan las rentas percibidas a través de los años. Los precios no se estancan (Tabla 2). Por esto se señala que la reproducción de capital es compleja, aun cuando es un ámbito extralegal (la reproducción es sencilla cuando no hay transformación del valor de cambio). También se observan precios (dinero). Por ello, se indica que se está frente a una forma mercantil compleja, si bien se puede estar hablando de infravivienda, con problemas de habitabilidad (en las formas mercantiles simples no necesariamente aparece dinero, como en el trueque; en el caso de las viviendas, un ejemplo son las casas okupas). En estos dos aspectos, la producción mercantil formal y extralegal se asemejan.

Pero, por otra parte, la producción mercantil extralegal comparte con la producción no mercantilizada extralegal la baja seguridad de tenencia (tanto para productores como para usuarios). Asimismo, cuando la producción no mercantilizada extralegal cambia de estatus y se mercantiliza, en las dos modalidades extralegales se establecen relaciones contractuales extralegales. Esta ha sido la tendencia que se observa en los últimos años: viviendas y habitaciones, en ocupaciones, campamentos y/o tomas de terrenos que se subarriendan, arriendan, compran y venden (Rodríguez et al., 2018; Rodríguez et al. 2019).

Las dos magnitudes del valor (uso y cambio) en población zona norte

En la producción mercantil extralegal —producción para el intercambio comercial— de viviendas en la población Zona Norte obviamente está implícita una modificación en la producción de valor. Esta transformación ha sido llevada a cabo por sus habitantes, quienes han actuado como agentes productores de valor. Desde la teoría crítica del valor, en el valor siempre se expresan dos magnitudes: la de uso y la de cambio. Por lo mismo, todas las mercancías pueden ser usadas e intercambiadas, también todas las viviendas (Harvey, 2014; Lefebvre, 2013; Marx, 2014a). Es cierto que, a veces, se definen ambas magnitudes como unidades estáticas. Se plantea una distinción dicotómica que involucra dos términos opuestos. Se dice que un objeto o tiene valor de uso o tiene valor de cambio, pero no es así. El valor de cambio no niega al de uso y viceversa. Como lo indica Heller (1996, p. 21), “no existe ningún valor (valor de cambio) sin valor de uso (satisfacción de necesidades)”. No obstante, lo que primero aparece es el valor de uso y lo hace como “lo cotidiano” (Marx, 2014a), como aquello que implica relaciones naturales, lo que hacemos diariamente. El valor de uso es aquello que permite la reproducción social, que ayuda a resolver las necesidades cotidianas, por más banal e incomprensible que pueda parecer para algunos (Jappe, 2016). Esta magnitud debe tener un soporte material, tomar forma y representarse en objetos reales. En su producción siempre todos necesitan de los otros: no se puede producir valor de uso de manera particular (Jappe, 2016; Lohoff, 2018).

En el caso de los lotes de terreno, de las viviendas, el valor de uso posee dos submagnitudes (Figura 3). Por una parte, lo que permite responder a las necesidades de reproducción social de las familias, de la fuerza de trabajo y, por otra, lo que ayuda al disfrute de los beneficios de la vida urbana, del derecho a una ciudad desmercantilizada, donde prime el valor de uso en sus dos submagnitudes.

Tabla 2 Precios de arriendos de piezas y departamentos interiores en población Zona Norte (1990-2018)

Nota: Tabla elaborada sobre la base de Derechopedia, portal donde se encuentra el compilado de leyes en las cuales se establece el sueldo mínimo base.

La primera submagnitud no precisa mayor explicación (la materialidad que permite la reproducción social). Sí se puede profundizar en la segunda, porque se relaciona con la vida urbana, con lo social. Aquí es donde se comprende cómo la noción de centro lefebvriana remite a la producción de lo urbano y cómo el espacio puede devenir un instrumento o de expoliación o de resolución de derechos. Esta segunda submagnitud se puede referir a todas las infraestructuras que deben conformar lo común y lo público y que permiten una “satisfacción socializada no mercantilizada, o, por lo menos, no capitalista, de necesidades no reconocidas en el salario” (Topalov, 1979, p. 40). Es por esto, como lo indica Smith (2020), el valor de uso es una relación que se inscribe en un conjunto de relaciones espaciales.

Por otra parte, la magnitud de cambio se define a partir de “la relación de valor de una mercancía con otra concreta y distinta, cualquiera que ella sea. La relación de valor entre dos mercancías constituye, por tanto, la expresión más simple de valor de una mercancía” (Marx, 2014a, p. 15). El valor de cambio es una relación cuantitativa determinada por relaciones sociales. Es la relación de cambio de las mercancías y que posee una forma común, el dinero.

Precios y mercantilización en la población

En la población Zona Norte, desde sus orígenes, los habitantes subdividen sus lotes y viviendas para poder acoger y dar techo a los miembros de las familias. Pero, en los últimos años, y asociado al incremento de la población inmigrante internacional en el barrio, ha aumentado la subdivisión de lotes y la construcción de viviendas para el subarriendo y arriendo:

La señora se quedó con la casa de dos pisos, grande. Se empezaron a ir los hijos. Era muy grande la casa para la señora, entonces (…) se fue para el lado, a una pieza chica. En la casa grande empezó a dividir en piezas. Ahora vive cualquier inmigrante ahí. [006NM, población Zona Norte] [Los nombres de los entrevistados han sido cambiados por códigos para resguardo de su identidad].

En este aumento de una producción mercantilista extralegal de viviendas, los agentes productores de valor fijan precios mínimos y máximos, es decir, expresan el valor de cambio en una cifra, la que se acrecienta año tras año.

Mayormente los arriendos ahora han subido. Si antes valía una pieza, digamos lo que pagábamos, 50.000 pesos. Ahora está a 150.000 pesos. [009NM, población Zona Norte].

Los productos para el subarriendo y arriendo son de dos tipos: piezas o los llamados departamentos interiores, que pueden ser construcciones de material ligero levantadas en los patios. Como se observa en la Tabla 2, el porcentaje de un sueldo base mínimo necesario para costear el arriendo de una pieza se ha incrementado versus el necesario para pagar un arriendo de departamentos interiores. Esto no es novedoso, porque ha sido la tendencia en Santiago, pero lo que ha cambiado es el modo en que los habitantes de la población calculan el precio de los subarriendos y arriendos.

Hoy en día, en la población Zona Norte se establecen los costes de subarriendo y arriendo de piezas y departamentos interiores tomando en cuenta lo que otras personas del barrio o de barrios similares (en la periferia histórica) cobran por subarriendo y arriendo o venta de unidades habitacionales parecidas. Es un cálculo comparativo de valor de mercado, en el que se incorpora el hecho de que los costos estarán determinados a partir de una restricción, como la falta de papeles de los inmigrantes internacionales, la insolvencia o la informalidad laboral. Este modo basado en la comparación, y que también es especulativo, ha desplazado al cálculo fundado en el valor físico de las viviendas y en el costo de los materiales que se utilizan en la construcción, que era el método usado antes de la llegada de los inmigrantes internacionales (Cayo, 2011).

La fijación de bandas de precios (mínimos, máximos, posibles) que realizan los habitantes de la población también implica la postulación de desarrollos “ideales” de acciones, ciertas regularidades. Específicamente el agente tasador (extralegal) interpreta la información y tiene la capacidad de dotar de sentido, en algún grado, a los datos con los que trabaja; además, puede determinar el valor presente (expresado en una suma determinada de dinero) de una propiedad a partir del cálculo de los intereses (expresados también en una suma determinada de dinero) que se esperan producir a futuro. Pero este cómputo se basa en el sentido común, “un acervo de conocimiento de origen social y socialmente aceptado” (Schutz, 2015, p. 63). Lo que se debe tomar en cuenta es que los precios son “categorías irracionales”, no objetivas, al decir de Marx (2014c, p. 580), porque en verdad se trata de “formas disfraz” que encubren diversos grados y gradientes de desigualdad y precariedades. El tope del precio es la dignidad de las personas que habitan las viviendas. Esto es lo que se observa en los reportajes y noticias sobre arriendos extralegales. Un precio es considerado excesivo cuando se lo define como un “escándalo”, un “abuso”.

Figura 4. Croquis de primera planta de vivienda subdivida extralegalmente

Nota: Elaborado a partir del croquis de Valentina Zanetta (2019), y Google Maps. Fotografía ©Valentina Zanetta (2019). Los nombres que aparecen en el croquis son seudónimos.

Figura 5. Croquis de vivienda para alquiler

Nota: Elaborado a partir del croquis de Valentina Zanetta (2019) y Google Maps. Fotografía ©Valentina Zanetta (2019). Los nombres que aparecen en el croquis son seudónimos.

Figura 6 El sentido de las prácticas de los agentes productores de valor

Prácticas espaciales de los agentes productores de valor

La teoría de producción del espacio sugiere explicar cómo se construye mercantilmente espacio a partir del análisis de las prácticas de los agentes creadores de valor. Por lo mismo, es importante determinar si se trata de acciones particulares o de prácticas espaciales generales.

En la población Zona Norte, los agentes creadores de valor llevan a cabo distintas acciones, algunas de las cuales configuran prácticas. Por estas se comprenden acciones con un sentido generadas por el habitus, es decir, ciertas disposiciones o esquemas para llevar a cabo un conjunto de prácticas posibles, de acuerdo con la situación y los tipos de capital que posean las personas (Bourdieu, 2012).

Para conocer y caracterizar las prácticas de los agentes creadores de valor, se usó la opción hacer listas de palabras, de Atlas.ti. Los listados que se generan automáticamente también incluyen el dato de frecuencia de los términos. Las palabras más usuales en las entrevistas fueron (o estuvieron asociadas a) comprar y vender, arrendar, subdividir, arreglar, heredar, despilfarrar el patrimonio, ampliar, densificar, deteriorar, ocupar, tomarse.

De este conjunto, solo en las acciones de comprar y vender y arrendar prevalece la magnitud de cambio del valor. En las otras, los entrevistados se podían referir indistintamente a prácticas en las que predomina la magnitud de uso o de cambio, de acuerdo con el locus de enunciación. Esta cualidad permite comprender que todas las mercancías portan ambas magnitudes del valor (Jappe, 2016).

En lo que se refiere a lotes, las prácticas más nombradas fueron fragmentación y subdivisión. El objetivo puede ser la densificación, para acoger familiares y amigos, pero también la venta o compra.

En el caso de las viviendas, las prácticas más mencionadas fueron compra y venta, incremento de precios, subdivisión para alquiler y arreglo (para uso o arriendo).

La subdivisión. Todo lo que se hace, por ejemplo, esto mismo es informal, entre nosotros, entre familiares. (…) No hay ninguna casa que esté regularizada, no hay ni una. [005NH, población Zona Norte].

La vecina del segundo piso no lo tenía. Ella lo hizo por completo, hasta el fondo, todo a lo largo de su patio, para arrendar. Lo hizo el año antepasado, el 2016. [0010NM, población Zona Norte].

Cada una de estas prácticas permite la producción de valor en sus dos magnitudes, de uso y de cambio. Los habitantes producen objetos, materialidades sensibles. En algunos casos el objetivo es permitir la reproducción social, la de la fuerza de trabajo; y en otros, producir para la obtención de rentas. Esto queda especialmente de manifiesto en la densificación de los lotes.

En el trabajo en terreno se detectó un alto índice de allegamiento, similar al de la comuna de Independencia, donde se emplaza la población. En 2017, en el municipio se contabilizó un 14 % de los hogares con allegamiento (INE, 2017).

En la Figura 4 se grafica una forma habitual de ocupación de un lote en la población. Es un terreno de 8 metros de frente por 24 metros de fondo, en el cual se fueron construyendo habitaciones a lo largo de cuatro décadas. A continuación, las piezas fueron techadas y se levantó la fachada. Entre 2018 y 2019 se construyó un segundo piso. En 2019, vivían cuatro hermanos en esta casa: una mujer, su pareja y sus hijos; un hombre separado con una hija; la expareja de uno de los hombres; y dos hombres solteros. La vivienda contaba con tres cocinas. Este modo de densificación es similar a los que ocurren en la autoproducción no mercantil extralegal en campamentos.

En el lote, el propietario construyó dos departamentos de material ligero para el arriendo a inmigrantes internacionales. Cada uno de ellos ocupa un paño de 15 metros cuadrados, con un resultado de 30 metros cuadrados de superficie total (contando las dos plantas). Para construir estos dos departamentos, se contrató informalmente a inmigrantes haitianos. Esta no es una producción aislada y particular, sino que constituye un tipo de producción y una práctica habitual en la población, lo que se confirma por la frecuencia con que los entrevistados nombraron prácticas referidas a la producción/uso de lotes y viviendas en los últimos años.

En los dos ejemplos expuestos, si bien se trata de viviendas con problemas de habitabilidad y construidas extralegalmente, son espacios resignificados por los usuarios como lugares de reunión, de descanso, del mundo íntimo. Y esto es así porque entre ambos valores (de uso y de cambio) no hay contraste o contrariedad, sino una relación dialéctica que permite explicar cómo se produce el espacio urbano, cómo crecen las ciudades (Lefebvre, 2013).

Figura 7. Proceso de producción / mercantilización / uso de una vivienda

Nota: Adaptado de Marx (2014b).

Prácticas espaciales y magnitudes del valor implicadas

El sentido de las prácticas varía de acuerdo con cuál es la magnitud del valor que prima. En la Figura 6 se muestra que, cuando prevalece el valor de uso, los productores responden a una necesidad y realizan inversiones no solo económicas, sino también afectivas. También que los agentes pueden negar el valor de cambio, retenerlo, mantenerlo inactivo (Harvey, 2019); por ejemplo, no arriendan o venden porque se trata de la casa de sus abuelos y sus padres.

Por el contrario, si el valor de uso cede primacía (sin desaparecer) al valor de cambio, los agentes llevan a cabo dos prácticas: fijan el proceso social de las mercancías (ponen en circulación la vivienda, buscan arrendatarios, construyen, etc.) y establecen precios a partir de las restricciones que la demanda no puede sortear para acceder a una producción mercantil formal.

En lo que se refiere al incremento de la producción mercantil extralegal que se pone en subarriendo y arriendo, esto se explica por la búsqueda de ganancias de los agentes creadores de valor. En algunos casos se trata de propietarios (o de los que actúan como tales) que se hacen mayores, se jubilan y necesitan incrementar sus pensiones de vejez; o de agentes inmobiliarios “hormiga”, quienes, en la microescala barrial, construyen o compran diferentes propiedades para el subarriendo y arriendo.

En algunas ocasiones, las prácticas de los agentes creadores de valor apuntan a la producción de capital constante (viviendas para el uso, no la comercialización), pero también de capital circulante. ¿Qué sucede cuando se produce este capital? Entre otros efectos aparece un alto índice de hacinamiento, tomando en cuenta que el barrio nunca ha dispuesto de equipamiento comunitario y social.

Como se observa en la Figura 7, los agentes creadores de valor obtienen ganancias en el contexto específico de la producción mercantil extralegal. En esto inciden los bajos costos asociados al capital fijo y los bajos (o nulos) costos en cuanto a salarios de trabajadores para la construcción de viviendas, considerando que se trata de viviendas autoconstruidas o que se levantan con trabajadores sin contrato. Este es un punto importante, porque si la primera medida del valor es el trabajo socialmente reconocido para producir una mercancía, se tiene que en la producción mercantil extralegal el precio puede ser más alto que el valor de las viviendas.

En la Figura 7 se indica que la renta obtenida es monopólica porque los agentes creadores de valor fijan precios a partir de la escasez de producción mercantil legal a la que insolventes, trabajadores sin contrato e inmigrantes internacionales sin documentación pueden acceder. Es lo que Topalov (1984) denomina “precio monopólico de penuria” (p. 169), el que se constituye de manera independiente a las condiciones de generales de producción, por lo que la población Zona Norte se puede considerar un “submercado autónomo” (p. 170), como lo son este tipo de barrios obreros en la periferia histórica.

Las restricciones en la bancarización producen una demanda que no se logra satisfacer en la producción mercantil legal. En estas condiciones, los propietarios (o, en el caso de la población, los que actúan como ellos) tienen la posibilidad de fijar precios independientemente de “la producción de viviendas al precio regulador” (p. 170). A esto también ayuda el que las relaciones entre arrendatarios y arrendadores sean comprendidas como relaciones entre privados y no puedan regularse con el actual marco legal (tanto lo que compete al derecho urbanístico como al derecho civil).

Comentarios finales

Se describió analíticamente el incremento de la producción mercantil extralegal en población Zona Norte, ubicada al nororiente del municipio de Independencia. Para ello, se recurrió a la teoría de producción del espacio y de la crítica del valor. La primera permite poner el acento en las prácticas de agentes creadores de valor, mientras que la segunda busca comprender que, en la producción que ellos llevan a cabo, opera una reproducción de capital compleja, la cual se manifiesta en el incremento de las rentas que reciben, año tras año.

Este aumento implica que se opera una transformación del valor de cambio de las viviendas, en el marco de una producción capitalista. Lo anterior también se confirma con la aparición de cifras (precios), lo que constituye una señal de que se está frente a una forma mercantil compleja. En esta, los costes de los subarriendo y arriendo aumentan cada año, pero no en relación con el cálculo de lo que costaría reproducir la vivienda, sino con lo que se espera recibir por parte de una demanda con problemas para acceder a una producción mercantil formal.

Habitualmente, el conocimiento académico se concentra en la producción formal de vivienda, lo que produce un vacío en los saberes en materia de producción mercantil extralegal. El resultado es que los estudios que se enfocan en la producción de vivienda para insolventes, trabajadores sin contrato e inmigrantes internacionales sin documentación quedan rezagados.

La relevancia de conocer producciones mercantiles extralegales con precios monopólicos de penuria es evitar patrones de autosegregación espacial de inmigrantes internacionales indocumentados, insolventes, trabajadores sin contrato; también la factibilidad de actuar para revertir prácticas de segregación espacial por exclusión, referidas a categorías como tenencia, país de origen, situación contractual laboral, tipo de vivienda o abusos asociados a la bancarización en el acceso a la vivienda.

Las posibilidades que se abren son varias; por ejemplo, intervenir en este tipo de producción, modificando las separaciones de los actuales marcos legales. Hoy en día, por un lado, se norma las construcciones y, por el otro, las relaciones entre productores y usuarios. Repensar y redefinir esta división permitiría mejorar las condiciones de habitabilidad de construcciones y las relaciones contractuales, evitando abusos y degradación de las condiciones de vida de una gran cantidad de personas y familias.

PRM

La autora es Licenciada en Arte (Universidad Católica de Chile), Magister en Comunicación y Sociedad (FLACSO), Doctora en Ciencias Sociales (UBA). Investigadora independiente en Centro SUR, Santiago, Chile. Es una de las autoras del Glosario de las ciudades.

Referencias

Atria, F. (2017). El sistema de acciones reales, parte especial: la acción de precario. Revista de Derecho (Valdivia), 30(2), 57-86.

Bourdieu, P. (2012). La distinción. Prisa editores.

Bustos-Peñafiel, M. (2020). Formación y transformacio?n del pericentro de Santiago: patrimonio social y espacial invisible de la capital chilena. AUS [Arquitectura / Urbanismo / Sustentabilidad], (27), 18-25.

Carbonnel, A., Carrère, C. y Escobar, D. (2020). Arriendo informal. Estación Central [Fanzine]. Editorial Universidad de Santiago de Chile.

Cayo, T. (2011). Tasación de Bienes Raíces Urbanos, criterios y procedimientos prácticos. Editorial Ardiles.

CfK Chile. (2019). Estilos de vida de los grupos socioeconómicos de Chile. https:// bit.ly/3qKUXDT Código Civil [CC]. 30 de mayo de 2000. (Chile).

Conservador de Bienes Raíces de Santiago (19 de diciembre de 2019). ¿Por qué normas legales se rige el Conservador de Bienes Raíces?

Cravino, M. C. (2008). Relaciones entre el mercado inmobiliario informal y las redes sociales en asentamientos informales del área metropolitana de Buenos Aires. Territorios, (18-19),129- 145.

De Mattos, C. (2015). Lefebvre, producción del espacio, revolución urbana y urbanización planetaria. En C. De Mattos y F. Link (Eds.), Lefebvre revisitado: capitalismo, vida cotidiana y el derecho a la ciudad (pp. 37-56). Ril Editores.

De Ramón, A. (1985). Historia de una periferia. Historia (Santiago), (20), 199-294. http://www.memoriachilena.gob. cl/602/w3-article-74406.html

De Sousa Santos, B. (2018). El derecho de los oprimidos: la construcción y la reproducción. En CLACSO (Ed.), Construyendo las epistemologías del sur, volumen 2 (pp. 33-58). Edición del autor.

Delgado, M. (2007). Sociedades movedizas. Pasos hacia una antropología de las calles. Anagrama.

Hannerz, U. (1993). Exploración de la ciudad. Hacia una antropología urbana. Fondo de Cultura Económica.

Harvey, D. (2010). Guía de El Capital de Marx. Libro primero. Trad. J. M. Madariaga. Akal.

Harvey, D. (2014). Diecisiete contradicciones del capital y el fin del neoliberalismo. Traficantes de Sueños.

Harvey, D. (2019). Valor y antivalor. En F. Sierra Caballero (Ed.), Teoría del valor, comunicación y territorio (pp. 19-34). Siglo XXI.

Heller, A. (1996). Una revisión de la teoría de las necesidades. Editorial Paidós.

Herzer, H., Di Virgilio, M. M., Rodríguez, M. C. y Redondo, A. (2008). ¿Informalidad o Informalidades? Hábitat popular e informalidades urbanas en áreas urbanas consolidadas (Ciudad de Buenos Aires). PAMPA, 1(4), 85-112.

Hidalgo, R. (2019). La vivienda social en Chile. RIL Editores.

Instituto Nacional de Estadísticas [INE]. (2017). Censo de Población y Vivienda 2017.

Jappe, A. (2016). Las aventuras de la mercancía. Pepitas de Calabazas.

Kapstein, P. y Gálvez, M. (2017). Identificación de una franja de periferias interiores de escala metropolitana en el sur de Madrid. ZARCH, (8), 120-131.

Lefebvre, H. (2013). La producción del espacio. Capitán Swing. Lohoff, E. (2019). La mercancía general y su misterio. Sociología Histórica, (9), 440-477.

López Morales, E. y Herrera Castillo, N. (25 de julio de 2018). Arriendos por las nubes: efecto de la creciente concentración de la propiedad. CIPER / Opinión.

Marín Toro, A., Link, F. y Valenzuela, F. (2017). Arriendo en propiedad: arraigo y vulnerabilidad residencial en el barrio Puerto de Valparaíso. Revista INVI, 32(90), 127-157

Marx, K. (2014a). El Capital. Crítica de la Economía Política (Vol. I). Fondo de Cultura Económica. REVISTA 180 P 27

Marx, K. (2014b). El Capital. Crítica de la Economía Política (Vol. II). Fondo de Cultura Económica.

Marx, K. (2014c). El Capital. Crítica de la Economía Política (Vol. III). Fondo de Cultura Económica.

Ministerio de Desarrollo Social y Familia. (2017). Resultados de la Encuesta de Caracterización Socioeconómica Nacional, Casen 2017. http://observatorio.ministeriodesarrollosocial.gob. cl/encuesta-casen-2017

Ministerio de Vivienda y Urbanismo (Minvu). (2004). La vivienda social en el período de Ensaye Legislativo 1906-1939. Edición del autor.

Municipalidad de Independencia (2014). Plan Regulador Comunal. https://www. independencia.cl/plan-regulador/

Pírez, P. (19 de abril de 2018). Para analizar la urbanización popular desde la perspectiva de la insolvencia [Sesión de conferencia]. Seminario Latinoamericano “Teoría y Política sobre Asentamientos Populares”, Buenos Aires, Argentina.

Rodríguez, A. y Rodríguez, P. (2017). Historia oral de la población Chorrillos. Programa de Recuperación de Barrios Quiero Mi Barrio. Ministerio de Vivienda y Urbanismo.

Rodríguez, A. Rodríguez, P. y Godoy, M. (2018). De insolventes e indocumentados ‘No puedes darte el lujo de vivir en la ciudad’. Barómetro de Política y Equidad, 14, 195-215.

Rodríguez, A., Rodríguez, P. y Salas, X. (2019). Cómo se pierde el valor de uso de la ciudad y de la vivienda: tendencias de edificación en Santiago, 1990-2011. En F. Carrión Mena y M. Dammert-Guardia (Eds.), Derecho a la ciudad: una evocación de las transformaciones urbanas en América Latina (pp. 359-379.). Consejo Latinoamericano de Ciencias Sociales (CLACSO).

Rodríguez Matta, P. y Zanetta, V. (2020). Apuntes de trabajo de campo: el mercado inmobiliario en la periferia norte del Gran Santiago. En R. Hidalgo, V. Alvarado, A. Paulsen-Espinoza y D. Santana (Eds.), Vivienda y ciudad para todos: la utopía neoliberal en tensión (pp. 166-194). Instituto de Geografía de la Pontificia Universidad Católica de Chile.

Rodríguez, P. (2015). Campo ciego, ideología y temor en la periferia de Santiago. Apuntes de tesis. En C. de Mattos y F. Link (Eds.), Lefebvre revisitado: capitalismo, vida cotidiana y el derecho a la ciudad (pp. 107-126). RIL Editores.

La entrada Aproximación crítica a la producción mercantil extralegal de vivienda en un barrio de Santiago de Chile se publicó primero en Cafe de las Ciudades.

]]>La entrada Subsidiar energía o urbanizar barrios populares se publicó primero en Cafe de las Ciudades.

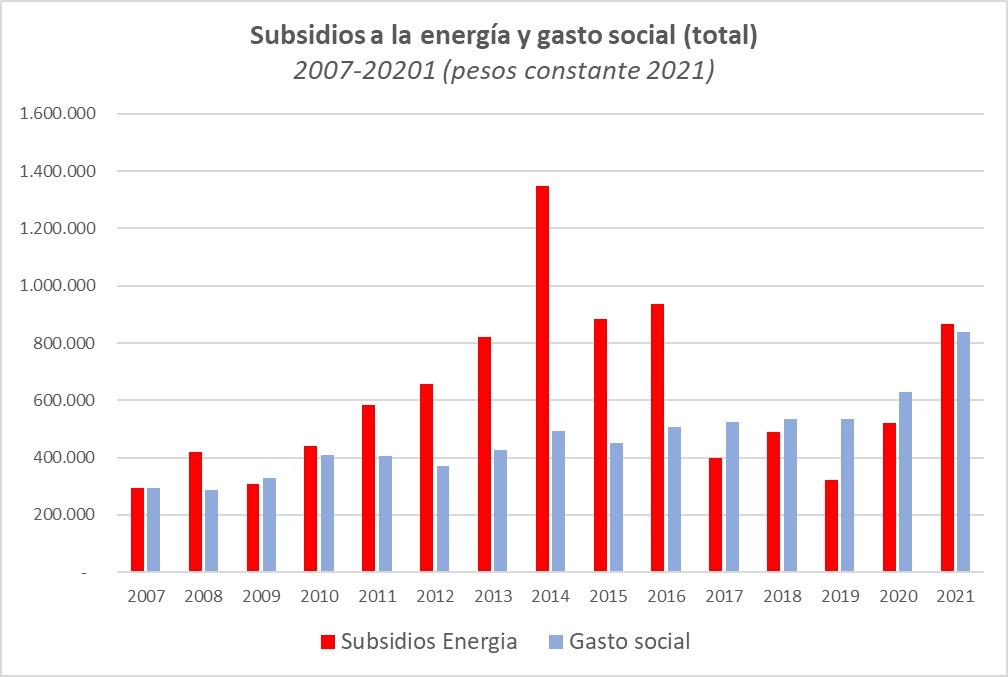

]]>Por otro lado, el economista Sebastián Welisiejko, ex Secretario de Integración Socio-Urbana de la Nación, sostiene en su artículo ¿Cómo financiar a escala la integración socio urbana de barrios populares?, en el número de febrero de nuestra revista, que “de acuerdo a estimaciones de los equipos técnicos de la Secretaría de Integración Socio Urbana y de las propias organizaciones sociales, el costo de “integrar” la totalidad de los barrios del RENABAP ronda los 26.000 millones de dólares. Hoy, pandemia de por medio, con cientos de nuevos barrios y los existentes extendidos y/o densificados, ese monto es seguramente mayor”. También sostiene que al ritmo actual de erogaciones de los organismos a cargo se tardarían 200 años en cumplir con los objetivos de la Ley 17.453, de urbanización de barrios populares.

Una cuenta rápida (y seguramente ingenua, imprudente e improcedente) indicaría que si se redestinara un 25% del monto de los subsidios a la urbanización de barrios, en 7 u 8 años tendríamos resuelta la cuestión habitacional en Argentina. Por supuesto, además de la factibilidad política y la conveniencia económica de esa operación, habría que tener claro si realmente los subsidios se ejecutan en forma de desembolsos desde la “caja” del Estado o si se trata de otro mecanismo financiero o fiscal que no permite su redireccionamiento en esos términos.

Otra cuestión a dilucidar es la consecuencia directa e indirecta sobre otras actividades económicas. Pareciera que eliminar subsidios a usuarios de recursos altos o medios altos ocasionaría alguna restricción en otros consumos que mueven la economía real. Pero también es claro que dinamizar la urbanización de barrios mueve importantes sectores de la economía, especialmente construcción e infraestructuras y todos sus impactos directos o indirectos.

Consultamos al respecto a tres economistas especializados, que nos aportaron elementos de interés para abrir este debate: el mismo Welisiejko, Alejandro Einstoss, integrante del Instituto Argentino de la Energía Gral. Mosconi y coordinador de la Comisión de Energía de la Fundación Alem, y Juan Pablo Costa, integrante del Centro de Economía Política Argentina (CEPA).

Einstoss considera tres aspectos relevantes en los subsidios a la energía eléctrica (los más importantes entre los que otorga el Estado nacional). En primer lugar, las tarifas solo cubren el 20% de los pagos a CAMMESA (Compañía Administradora del Mercado Mayorista Eléctrico Sociedad Anónima), siendo el 80% restante transferencia estatal. Por otro lado, los planes de promoción para aumentar la producción de gas natural cubren el 30% de su costo, la diferencia va a las productoras. Finalmente, ENARSA (Energía Argentina Sociedad Anónima), cuyo objetivo es llevar a cabo el estudio, exploración y explotación de los yacimientos de hidrocarburos, el transporte, el almacenaje, la distribución, comercialización e industrialización de estos y sus derivados, así como el abastecimiento y distribución de gas natural, vende barato e importa a precio internacional (que como veremos, se triplicó tras la invasión rusa a Ucrania). Estos “guitaductos” explican el 97 % del déficit fiscal e implican un costo de oportunidad para otros proyectos o planes… como por ejemplo la urbanización de villas y asentamientos, los barrios populares de la Ley 17.453. Entre otras externalidades positivas que podría tener la urbanización, Einstoss señala la reducción de “pérdidas” de las distribuidoras, categoría en la que eufemísticamente se incluye a la energía eléctrica consumida pero no pagada por no existir conexiones legales en los barrios.

Welisiejko, que considera la urbanización como la política pública más potente para la reducción de la pobreza estructural en Argentina, señala en primer lugar que el régimen actual subsidia el consumo de energía en base a hidrocarburos, uniendo así un problema ambiental a su impacto negativo en lo económico. Si el objetivo, “la ilusión” de corto plazo, es la reducción de la inflación (“por ejemplo, si se aumentan las tarifas a las panaderías de barrio esto será otro motivo para que aumente el pan”), los subsidios no lo cumplen y en cambio ocasionan problemas fiscales y cambiarios. El monto de los subsidios es mayor que el de todo el gasto social combinado (“es la discusión que nunca damos; nadie le encontró la vuelta”) y genera un déficit fiscal tanto como en la cuenta corriente, al generar demanda neta de divisas. “El costo de la energía se compone de tres componentes: el combustible, el transporte y la distribución”; todo eso está subsidiado y planchado. No hay incentivos a la extracción de gas y, para superar esta situación, o hay que emitir y/o hay crisis cambiaria.

Y esto lo sufre más la población de los barrios populares. “Nosotros disfrutamos bajos precios para la calefacción o el aire acondicionado mientras que en las villas se sufre la inflación en los alimentos”; además, la gente tiene menos plata para comer pero también menos plata para invertir en la producción social de su propio hábitat. En 2021 el programa Previaje recibió más fondos que el FISU (Fondo para la Integración Socio Urbana). Este fondo depende de aportes como el Impuesto País (Ley n° 27.541 de Solidaridad Social y Reactivación Productiva, que aplica un impuesto de 30% a diversos consumos realizados en moneda extranjera con tarjetas de crédito y débito) y el impuesto a las grandes fortunas; estos recursos son extraordinarios, se aplican por única vez o tienden a la baja. Además de ser afectado también por los aumentos en los costos de materiales de construcción, que reducen su potencial de realización.

Por su parte, Costa considera muy difícil la reducción de los subsidios energéticos por su impacto sobre el resto de las actividades económicas, no solo respecto al déficit fiscal sino sobre la inflación, “como se vio en los tarifazos de 2016 y 2017”, por la incidencia de las tarifas en las cadenas de valor. Con la guerra en Ucrania, el costo promedio del gas natural licuado (GNL) aumentó de U$ 6,5 por millón de BTU en 2019 o U$ 8,3 en 2021 a U$ 30 o más en la actualidad. Se suma a esto la crisis hídrica, especialmente en el Paraná, con su impacto sobre las represas. Así, “Argentina es con más frecuencia importadora que exportadora de energía”: el déficit fue de U$ 627 millones en 2021, luego de un superávit de 900 millones en 2020, y se estima que en 2022 será cercano a los 4.000 millones.

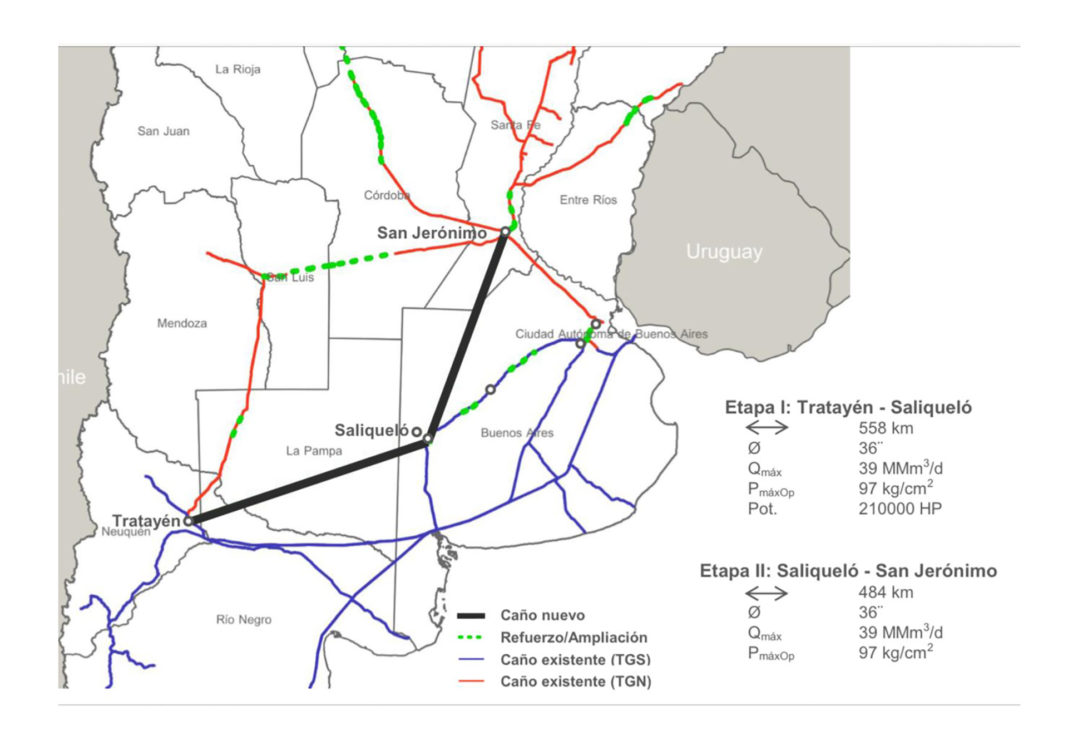

El gasoducto Néstor Kirchner, que unirá Vaca Muerta con Saliqueló (Buenos Aires) y posteriormente con San Jerónimo (Santa Fe) permitirá reducir importaciones para proveer a Buenos Aires y el AMBA y exportar a Brasil, lo cual puede aliviar o resolver esta situación.

Pero aun cuando aumenten las tarifas, Costa no cree que se puedan reducir los subsidios. A partir de la negociación con el FMI se prevé una segmentación por la cual el 10% más rico de la población pagaría el precio completo real de la tarifa, el 60% medio pagaría el 80% de la variación salarial (45% de aumento anual, por debajo de la inflación) y el 30% más pobre un 40% de la variación salarial (23% de aumento anual); vale decir, una caída respecto al precio real a pesar del aumento nominal. En estos términos, resulta difícil pensar una reducción del déficit fiscal de un 0,6% del PBI, como se estimaba y, por lo tanto, no se liberarían fondos… ni para la urbanización ni para otros fines.

En todas estas entrevistas hemos hablado de los subsidios al consumo de energía y no de los aplicados al transporte público de pasajeros, que tienen incidencia directa en la gestión de las ciudades y el territorio y que actualmente son objeto de otras discusiones referidas, entre otras, a la asimetría entre los aplicados en la ciudad de Buenos Aires y el AMBA respecto al interior, a la extensión del uso de la tarjeta SUBE y al traspaso de las líneas de colectivos porteños a la CABA.

En todo caso, la pregunta que disparó esta nota sigue en pie: ¿es técnicamente factible y políticamente realizable que las clases medias y altas paguen los costos reales del gas y la electricidad que consumen para redireccionar fondos del Estado nacional a la urbanización de villas y asentamientos?

MC

Sobre la Ley 27.453 hemos publicado las notas Asentamientos populares, entre la regularización y la nada, de María Cristina Cravino, Un paso necesario hacia una sociedad más integrada, de Fabio Quetglas, La reglamentación de la ley de barrios populares, de Marcelo Corti, y Esperanzas y cuentas pendientes de la integración socio-urbana de los barrios populares, de Santiago Chudnovsky. Ver también la nota La regularización de asentamientos y villas, de Marcelo Corti en El Estadista.

De Juan Pablo Costa, ver su nota con Sergio Rosanovich sobre La ley de alquileres en Argentina en nuestro número anterior.

Y sobre la necesidad de incluir adecuadamente la gestión de las ciudades y el territorio en la agenda económica y política argentina, ver en nuestro número 2080 la nota El Plan Argentina Productiva 2030. La omisión de la ciudad y la vivienda, por Mario L. Tercco.

La entrada Subsidiar energía o urbanizar barrios populares se publicó primero en Cafe de las Ciudades.

]]>La entrada La ley de alquileres en Argentina se publicó primero en Cafe de las Ciudades.

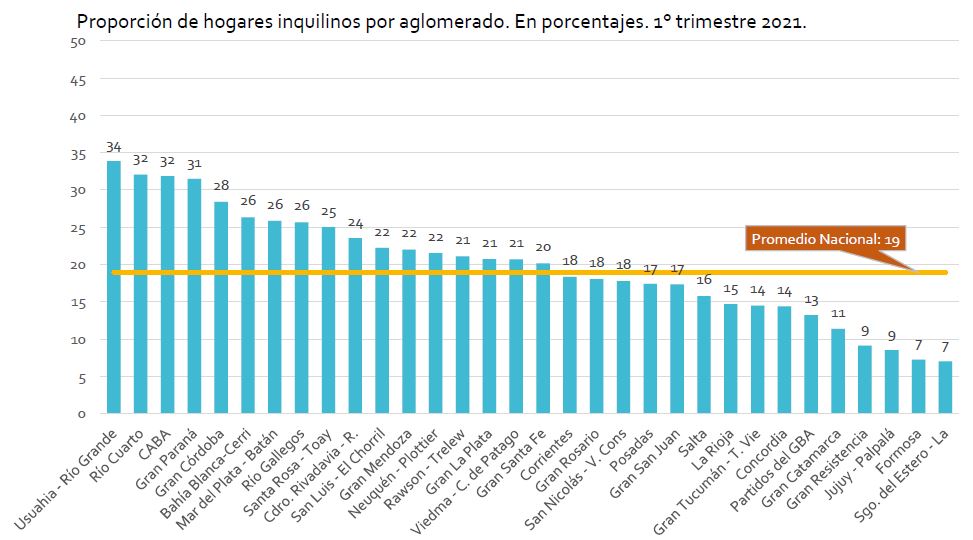

]]>La Encuesta Nacional de Gastos de los Hogares 2017-2018 estima a la población inquilina de Argentina en cerca de 6.400.00 de personas distribuidas en 2.350.000 de hogares. Esto significa que, en promedio, cerca del 20% de los hogares son inquilinos.

Fuente: elaboración propia en base a INDEC

En algunos aglomerados puntuales la proporción de hogares inquilinos es muy elevada (Ushuaia, Ciudad Autónoma de Buenos Aires – CABA, Córdoba). Lo cual pone de manifiesto que la problemática alcanza a una franja considerable de la población.

Fuente: elaboración propia en base a INDEC

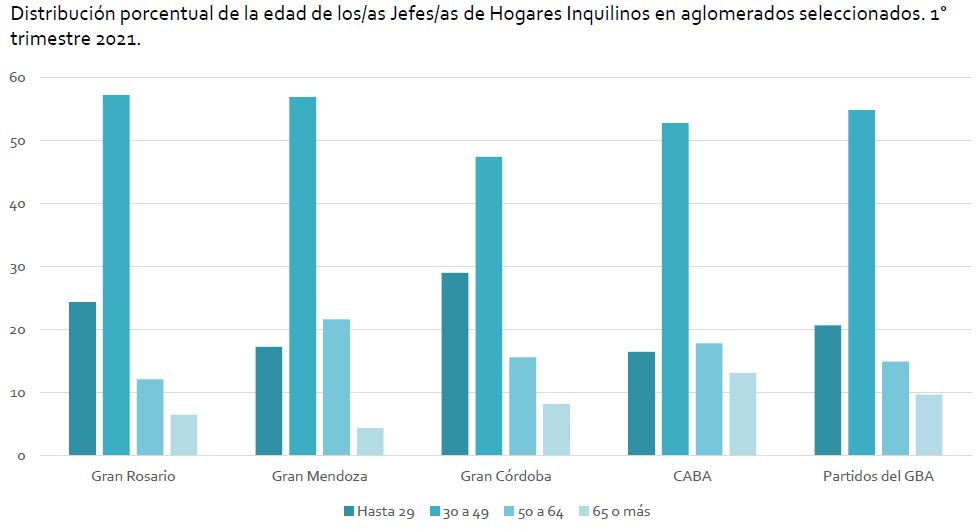

Los/las jefes/as de hogares inquilinos son mayoritariamente jóvenes. Cerca del 70% son menores de 49 años, lo cual revela una dificultad en el acceso a la propiedad de la vivienda.

Fuente: elaboración propia en base a INDEC

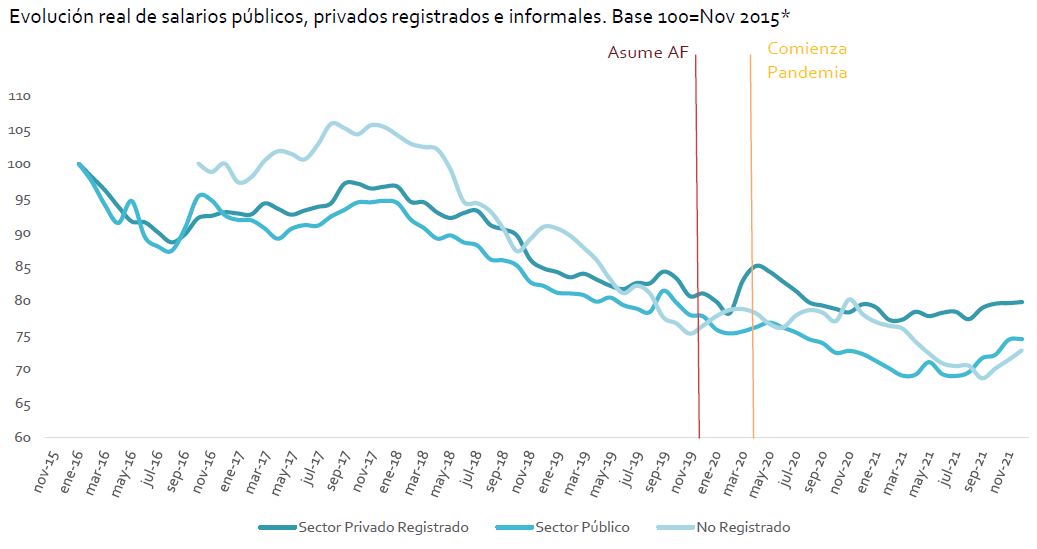

Entre 2016 y 2019 los salarios perdieron cerca del 20% de poder adquisitivo. En 2020 comienza una recuperación, luego abortada por el efecto de la Pandemia.

Fuente: elaboración CEPA en base a INDEC

* La serie de salarios no registrados tiene base 100= octubre 2016 ya que es el primer dato disponible.

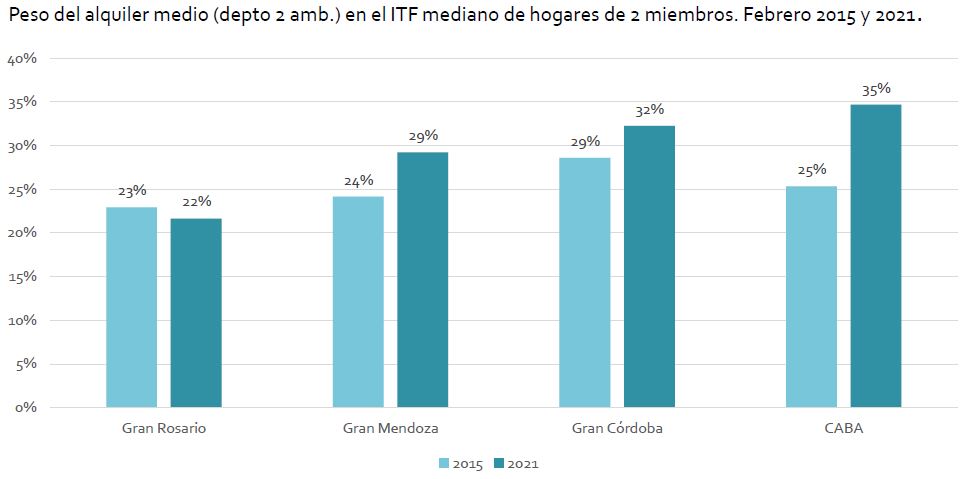

En ese contexto de caída del salario real, el peso del alquiler en los ingresos familiares se incrementó en los últimos años (salvo en Rosario). El caso de mayor aumento es en CABA, donde el alquiler ocupa 10 puntos porcentuales más del ingreso.

Fuente: elaboración CEPA en base a INDEC

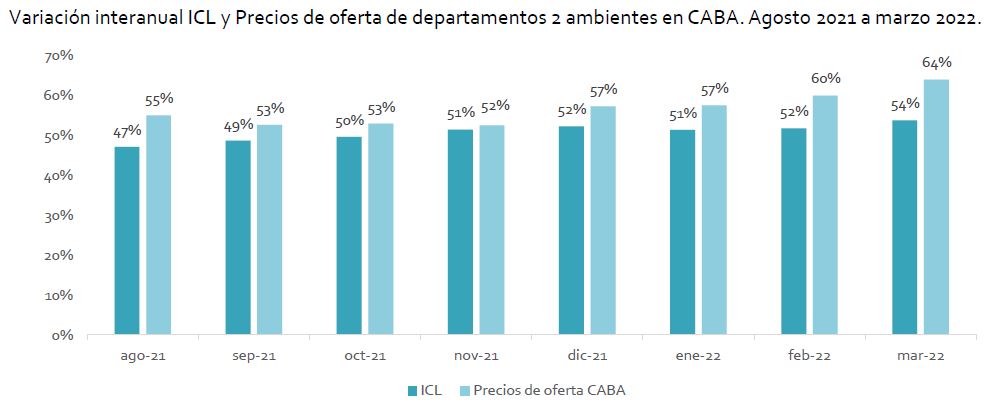

Dinámica de precios

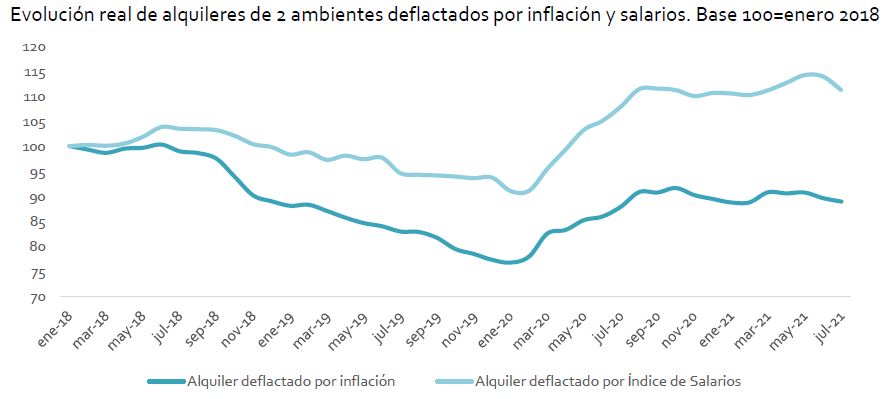

Los precios de alquileres se incrementaron en términos reales a partir de febrero 2020, en el comienzo de la pandemia, para estabilizarse a partir de agosto 2020, cuando comienza a aplicarse la ley.

También puede observarse el encarecimiento relativo de los alquileres respecto a los salarios dada la caída de ingresos reales analizada previamente, la cual también se estabiliza alrededor de agosto -septiembre 2020.

Fuente: elaboración propia en base a avisos inmobiliarios, INDEC y DGEyC

Elementos a considerar

La ley de alquileres se sanciona en junio de 2020, en un contexto sumamente particular ya que el país estaba en el medio de la Fase 1 de aislamiento por la pandemia.

En marzo 2020 se promulga el Decreto 320/20 que, en el marco de la emergencia, congela precios de alquiler, suspende desalojos, y prorroga de manera automática los vencimientos de los contratos.

Este decreto se prorrogó en sucesivas ocasiones hasta finalizar el 31 de marzo de 2021.

Por lo tanto, hay que considerar que la ley se implementó en un contexto de pandemia sumamente particular y con la vigencia del Decreto 320 que intervenía en el mercado locativo.

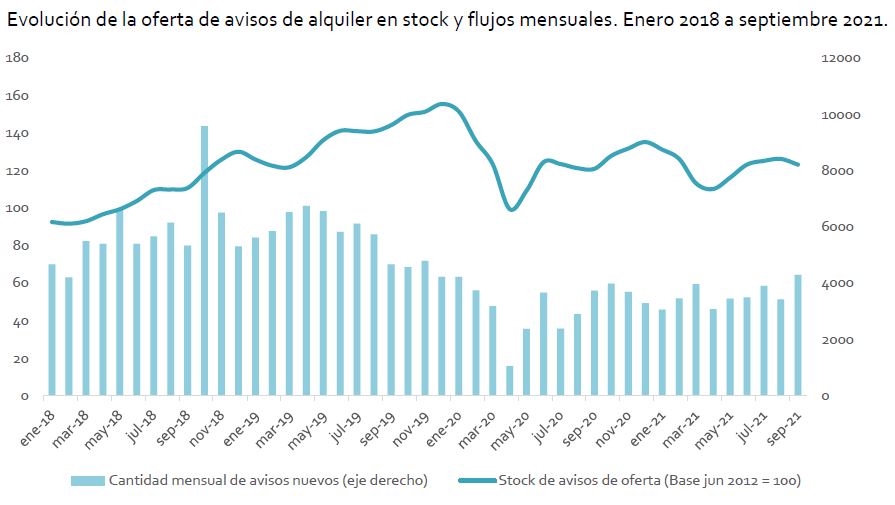

¿La Ley de Alquileres redujo la oferta?

Existe la opinión de que la ley de alquileres redujo la oferta, volcando las unidades hacia la venta y aumentando los precios de alquiler. Sin embargo, los datos en CABA muestran que la caída de oferta tuvo lugar a fines de 2019 y, especialmente, entre marzo y mayo de 2020 (fase 1 del ASPO). Son todos períodos previos a la sanción de la ley 27.551. De hecho, a partir de junio 2020, cuando se sanciona la ley, la oferta se estabiliza aunque por debajo de los valores prepandemia.

Fuente: elaboración CEPA en base a Inmobiliaria Maure y Zonaprop

Dinámica de precios

Respecto a las dinámicas de precios es necesario remarcar algunos puntos clave:

La Ley 27.551 establece un índice para ajustar los montos de alquiler durante la vigencia del contrato.

Dicho índice (ICL-Índice para Contratos de Locación) se estima con un promedio simple de inflación y salarios.

No existe ningún tipo de regulación respecto a los precios de entrada de nuevos contratos (que luego serán la base para calcular los aumentos según el ICL)

Existen algunas diferencias entre las variaciones de los precios de entrada de nuevos contratos, o precios de oferta, y las variaciones del ICL. En el caso de la Ciudad de Buenos Aires, se observa una dinámica de mayores aumentos en el segmento de la oferta respecto al índice para actualizar contratos.

Es decir que los aumentos están traccionados en gran parte por las variaciones de precios de oferta, que no están regulados por la ley.

Fuente: elaboración CEPA en base a BCRA y DGEyC-CABA

Modificaciones en debate

Dada la discusión abierta en el Congreso, desde el Observatorio de Economía Urbana del CEPA queremos contribuir al debate con algunas reflexiones:

Plazo de contratos:

Actualmente es de 3 años. Se estima conveniente no reducirlo, porque plazos menores implican una mayor rotación de las viviendas en el mercado locativo, contribuyendo a una mayor volatilidad de precios.

Adicionalmente, hay que considerar el gran impacto negativo en la estabilidad de vida de los hogares inquilinos que implica tener que afrontar una mudanza cada dos años.

Ajuste anual:

Algunas voces plantean volver a un esquema de ajustes semestrales como era previo a la ley. Se considera conveniente mantener la periodicidad anual de los ajustes. Hay que tener en cuenta que, en un contexto de elevada inflación, ajustes menores a un año implican un mayor impacto en términos de inercia inflacionaria.

Precios de oferta (nuevos contratos):

La ley actualmente no contempla regulación de los precios de oferta. Una opción es avanzar a un esquema de topes máximos actualizables para los nuevos contratos. Los topes pueden ser relativos (por ejemplo, un porcentaje de los ingresos de los hogares) o pueden ser normativos, vinculados a la zona y la tipología de vivienda.

Registro en AFIP:

Actualmente la ley establece la obligatoriedad de registrar los contratos en AFIP. Se estima conveniente mantener esta regulación. De cumplirse con la registración, se generará información muy valiosa para los decisores de política pública, dada la escasez de datos estadísticos que caracteriza al mercado locativo de viviendas.

Movilización de la vivienda ociosa:

Un aspecto que puede dinamizar la oferta de viviendas es el establecimiento de regulaciones que incentiven el alquiler de viviendas desde el punto de vista del locador (incentivos fiscales) y penalicen la ociosidad de viviendas.

Un estudio realizado por el Instituto de Vivienda de la Ciudad de Buenos Aires y el ENRE (Ente Nacional de Regulación Eléctrica) en 2017, mediante el análisis del consumo eléctrico, detectó que en la ciudad de Buenos Aires hay casi 140 mil viviendas ociosas, lo que implica una tasa de vacancia de más del 9% del parque habitacional.

Por ello, políticas que apunten a gravar la ociosidad pueden tener un gran impacto en el corto plazo en el aumento de la oferta de alquiler, y su correlato en la estabilización y/o baja de precios.

Índice de ajuste:

El ICL, tal cual está planteado actualmente, tiene un carácter pro cíclico. Esto es, en escenarios de pérdida de poder adquisitivo, cuando los salarios se incrementan por debajo de la inflación, el peso del alquiler en relación a los ingresos de los hogares inquilinos tenderá a aumentar, y viceversa; en escenarios de incremento del salario real, el peso relativo del alquiler en relación a los ingresos de los hogares inquilinos, tenderá a disminuir.

Esta realidad es sumamente inconveniente ya que empeora la situación de los inquilinos justamente en contextos desfavorables, reforzando el signo negativo en términos de caída del salario real.

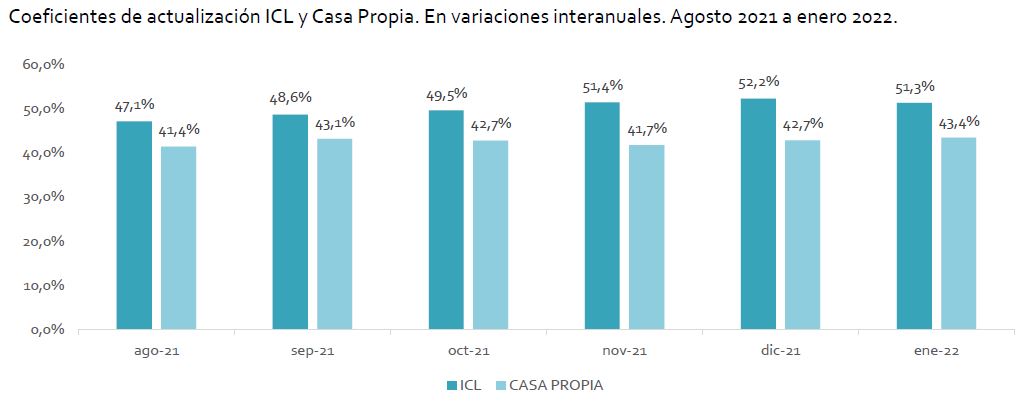

Una opción es modificar el índice por el Coeficiente Casa Propia, que ya utiliza el Ministerio de Desarrollo Territorial y Hábitat de la Nación; y que consiste en utilizar como mecanismo de ajuste el índice que resulte menor entre el promedio de la variación de la inflación de los doce (12) meses previos, mediante el Coeficiente de Estabilización de Referencia (CER); y el promedio de la variación de los salarios, mediante el Coeficiente de Variación Salarial (CVS).

Existe un proyecto en este sentido (1458-D-2022) presentado por la diputada Claudia Ormachea (FdT).

Fórmulas de actualización

Al analizar comparativamente la evolución interanual del ICL y el Coeficiente Casa Propia, se observa una dinámica de menor volatilidad en este último, revirtiendo el sesgo negativo mencionado previamente.

De esta forma podría lograrse mayor estabilidad de precios y, en el mediano -largo plazo, ir reduciendo el peso del alquiler en los ingresos de los hogares inquilinos, mejorando su posición relativa.

Fuente: elaboración CEPA en base a INDEC y BCRA

JPC y SR – OEU (CEPA)

Los autores son economistas e investigadores del Centro de Economía Política Argentina (CEPA).

El Centro de Economía Política Argentina (CEPA) se creó en? ?2012 con el objetivo de? intervenir en? los debates económicos complejos, elaborando informes, estudios y trabajos académicos con un alto nivel de rigurosidad técnica y un lenguaje accesible al público en general, permitiendo así una democratización de la comprensión de las disputas político-sociales que emergen con relación a pujas económicas. “Entendemos que la economía debe ser política, ya que las decisiones de política económica están siempre mediadas por profundas disputas de poder. Este abordaje es clave para comprender la sucesión de los distintos patrones de acumulación que se han manifestado a lo largo de la historia argentina y que no necesariamente coinciden con los cambios de las administraciones gubernamentales”.?

Sobre el tema, ver también La vivienda de alquiler como opción para habitar, de Daniela Gargantini (editora general), café de las ciudades, 2021.

La entrada La ley de alquileres en Argentina se publicó primero en Cafe de las Ciudades.

]]>La entrada El Plan Argentina Productiva 2030 se publicó primero en Cafe de las Ciudades.

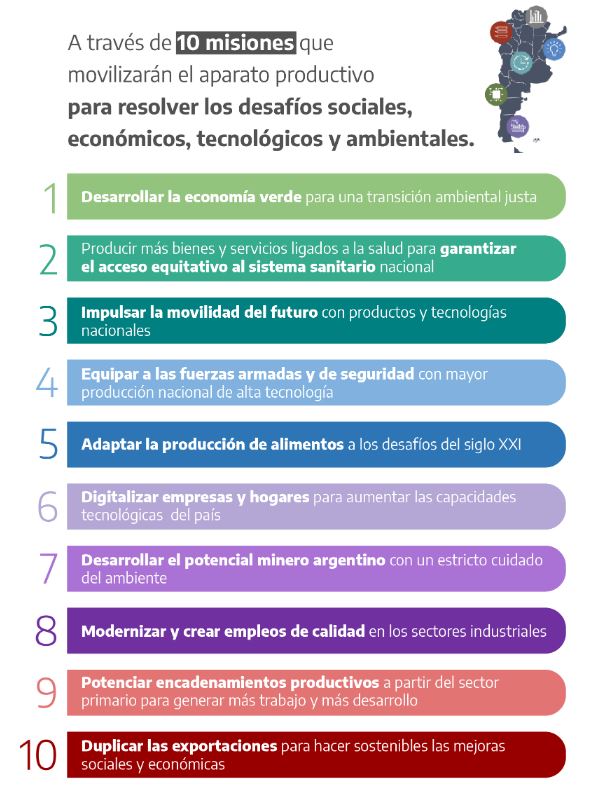

]]>Para materializar el plan se pondrán en marcha 10 “misiones” productivas. Schteingart cita expresamente el origen del concepto de misiones a partir del trabajo de la economista Mariana Mazzucato: “implica movilizar el aparato productivo y tecnológico para resolver desafíos sociales, económicos, tecnológicos y ambientales”. Cada misión estará compuesta por proyectos estratégicos y tendrá estimación de impactos de empleo, en divisas, en lo fiscal, en lo territorial y en lo ambiental, a partir de metas cuantitativas medibles a 2030.

Es buena noticia que se encare “producir más y generar más trabajo de un modo que sea sostenible en el tiempo y transformar la estructura productiva y tecnológica del país”. Pero llama la atención y resulta difícilmente comprensible la ausencia de la producción de ciudad y vivienda en un plan con estos objetivos. Hay algunas ligazones tangenciales en la Misión 1. Desarrollar la economía verde para una transición ambiental socialmente justa, que procura “reducir el impacto ambiental de las actividades productivas desarrollando la cadena del hidrógeno, la economía circular y los proveedores industriales de las energías limpias”; en la Misión 3. Movilidad del futuro “a partir de la fabricación nacional de vehículos eléctricos y bicicletas”; y en la Misión 8. Modernización y formalización de sectores industriales tradicionales, donde entre otros sectores donde se prevé introducir nuevas tecnologías, materiales, diseños y capacitación permanente de trabajadores/as figuran los materiales de construcción. Y muy indirectamente en la Misión 6. Digitalización de empresas y hogares para incrementar productividad y reducir brechas digitales y sociales. Pero no aparece mencionado ni siquiera el sector de la construcción como parte sustancial de alguna de las misiones.

Una misión que involucrara la resolución del déficit urbano (no solo en su aspecto de provisión de viviendas sino en la totalidad de sus componentes: infraestructuras, equipamientos, servicios, espacio público, atributos urbanos en general) sería perfectamente compatible con la totalidad de los objetivos del Plan Argentina Productiva 2030. Generaría empleos (con un gran potencial de creación de empleos femeninos) y empresas, mejoraría las condiciones generales de la producción e involucraría de modo transversal a gran parte de las otras misiones propuestas.

Quizás sea posible solucionar esta omisión en las instancias participativas del plan, del que se anuncia que será federal y que “buscará consensos entre los distintos actores y salir de la grieta y el péndulo”. Habrá mesas de trabajo en las 24 provincias en los próximos tres meses y luego un trabajo de consolidación técnica, “con documento de avance a fines de 2022”. También está disponible un formulario para “presentar ideas”. Ojalá estas instancias permitan introducir a la ciudad en el plan, cuya publicación completa se anuncia para marzo de 2023.

MLT

Sobre el concepto de misión de Mariana Mazzucato, ver la nota Una guía para cambiar el capitalismo en nuestro número 201.

El autor es corresponsal de café de las ciudades en Buenos Aires. De su autoría, ver Terquedad de las dirigencias y las militancias y las Terquedades anteriores.

La entrada El Plan Argentina Productiva 2030 se publicó primero en Cafe de las Ciudades.

]]>La entrada ¿Cómo financiar a escala la integración socio urbana de barrios populares? se publicó primero en Cafe de las Ciudades.

]]>Contexto

En octubre de 2018, tras más de dos años de intenso trabajo conjunto entre el Estado Nacional, organizaciones sociales y representantes de distintas fuerzas políticas de todo el país, se sancionó la Ley 27.453, “Régimen de Regularización Dominial para la Integración Socio-Urbana” –conocida como “Ley de Barrios Populares” (BPs).

Dicha norma sentó los pilares para la consolidación de la integración socio urbana como política de Estado en Argentina, i) reconociendo el registro de BPs – RENABAP (que comprende barrios informales de todo el país donde al menos la mitad de los vecinos no tienen acceso formal a 2 de los 3 servicios básicos de agua potable, cloacas y electricidad, ni título de propiedad de sus viviendas), ii) declarando de utilidad pública y sujeto a expropiación los inmuebles incluidos en el RENABAP, iii) estableciendo la creación del Programa de Integración Socio-Urbana (PISU), iv) instruyendo a la Agencia de Administración de Bienes del Estado (AABE) a que establezca un “marco regulatorio especial para la regularización dominial de las viviendas que se encuentran en los bienes inmuebles identificados en el RENABAP”, y v) prohibiendo los desalojos en los barrios del RENABAP por 4 años.

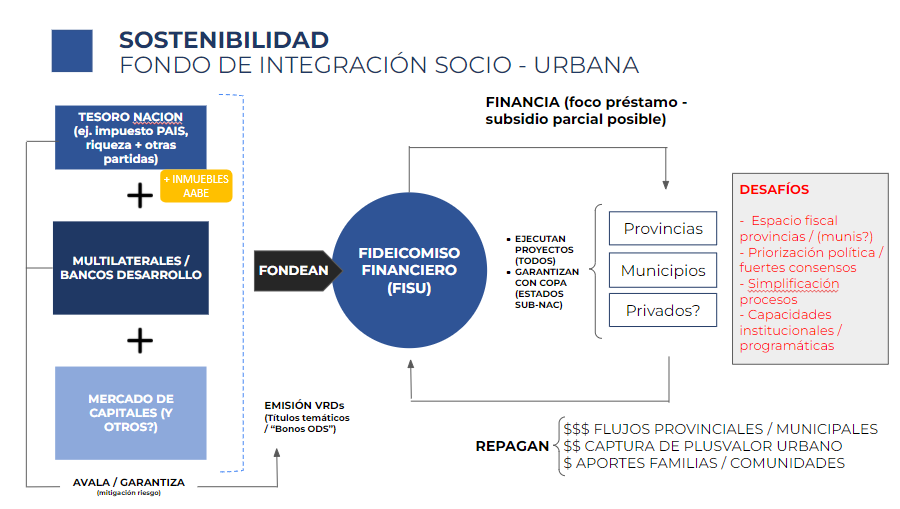

Además, los artículos 13 y 14 de la ley determinaron la creación de un fideicomiso (FISU) con el objeto de financiar todas las acciones previstas en la ley, desde compensaciones por expropiaciones hasta las inversiones en proyectos integrales para, entre cosas, dotar de servicios básicos a los BPs del registro (más todas las acciones financiables de acuerdo a la definición del artículo 1° de la ley).

En este sentido, la ley no sólo reconoce una necesidad y crea derechos sino que establece un mecanismo para su financiamiento a escala y sostenibilidad, cuestión absolutamente fundamental pero muchas veces soslayada en el diseño de la política pública.

Tanto en la ley como en los lineamientos definidos en el decreto reglamentario 819/2019 se reconoció la necesidad de sumar diversas fuentes de fondeo al FISU, adicionales a los aportes que pudiere hacer el tesoro nacional, que históricamente han sido los únicos recursos destinados al mejoramiento del hábitat en la Argentina. Por eso, la norma habilitó a que el FISU sea además capitalizado por i) fondos provistos por organismos internacionales u organizaciones no gubernamentales (fundamentalmente multilaterales que apoyan este tipo de programas, incluyendo el BID, el Banco Mundial y la CAF), ii) ingresos por legados y donaciones, iii) ingresos por cualquier cargo o mecanismo de aporte que sea resuelto en oportunidad de establecer la regularización dominial de las viviendas que se encuentren en los bienes inmuebles sujetos a expropiación, iv) aportes de las jurisdicciones sub-nacionales involucradas en los proyectos, y v) operaciones de crédito público.

Un problema de escala

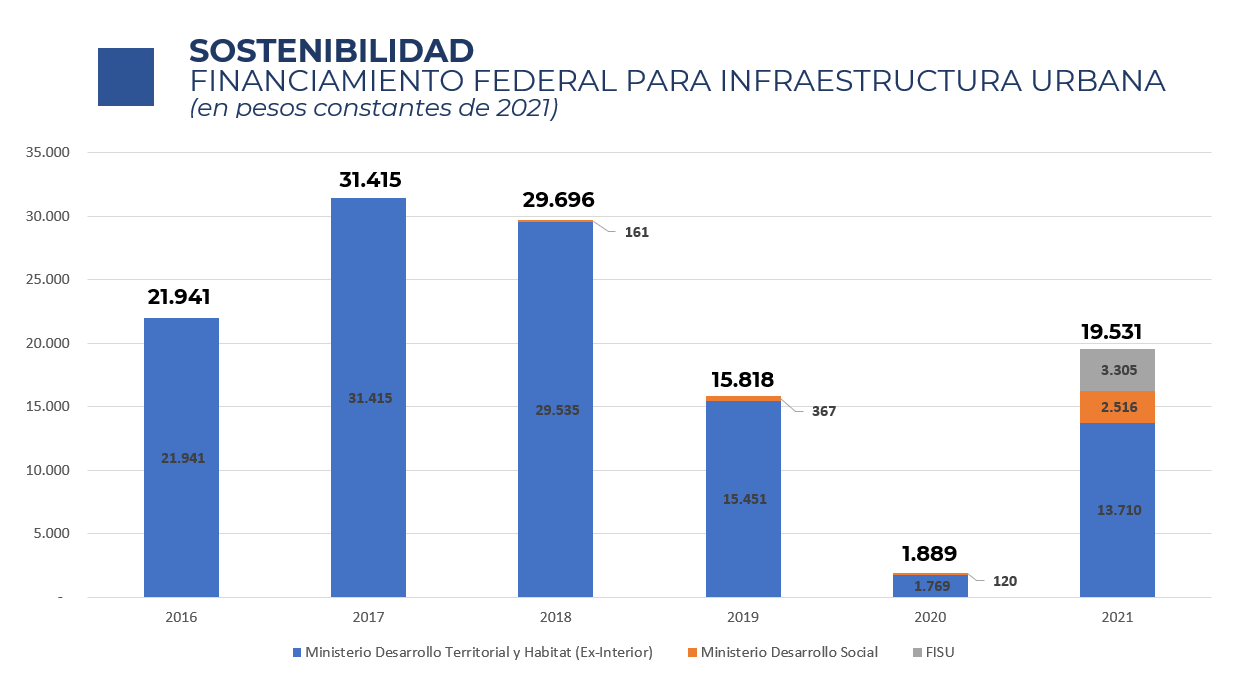

Al 31 de diciembre de 2016 había 4.416 BPs en todo el territorio nacional, donde se estima vivían 935.000 familias; unos 4 millones de personas –casi el 10% de la población del país. De acuerdo a estimaciones de los equipos técnicos de la Secretaría de Integración Socio Urbana (SISU, que tuve el honor de dirigir como Secretario desde su creación en febrero de 2018 y hasta diciembre de 2019) y de las propias organizaciones sociales, el costo de “integrar” la totalidad de los barrios del RENABAP ronda los 26.000 millones de dólares. Hoy, pandemia de por medio, con cientos de nuevos BPs y los existentes extendidos y/o densificados, ese monto es seguramente mayor.

Determinar el monto total de inversión requerida fue y es fundamental para plantear alternativas de financiamiento ambiciosas y, al mismo tiempo, realistas y consistentes. Conocer la necesidad, además, fue importante para transparentar el hecho que ningún gobierno nacional, nunca, destinó fondos a programas de hábitat que fueran siquiera suficientes para afrontar el crecimiento vegetativo de la demanda.

Sucede un poco lo mismo que con los programas de vivienda, dominados por la construcción de nuevas unidades, ejecutadas por las provincias (o municipios) con financiamiento directo del Estado Nacional y/o a través del FONAVI. Se estima que hay al menos un déficit habitacional de 3,5 millones de unidades, de los cuales la mitad sería cuantitativo y la mitad cualitativo. Un gobierno que se vanagloria de “entregar” 15, 200 o 60.000 viviendas en un acto / un año no puede ignorar el carácter anecdótico de ese hecho respecto del desafío total. El rompimiento del contrato social se da cuando, aún sabiendo que es imposible, se promueve la ilusión de que esa solución llegará a todos.

Volviendo a la integración socio urbana, hasta 2019, el grueso de la inversión se realizó desde la Secretaría del Hábitat del Ministerio del Interior, que financiaba proyectos en BPs pero también otras inversiones en infraestructura urbana, incluyendo centralidades o tareas de mejoramiento en barrios por fuera del RENABAP.

Aún en un año como 2017, cuando la inversión fue superior a cualquier año de los últimos seis, los montos invertidos fueron apenas una fracción de la necesidad total. Suponiendo que el 50% de la inversión en hábitat fue a BPs del RENABAP y considerando el tipo de cambio oficial, ese año, récord en la serie, se cubrió tan solo el 0,06% de la necesidad total, contra un crecimiento vegetativo de nuevos barrios estimado en torno al 1,3% anual. En otras palabras, el mensaje para los vecinos de los barrios más vulnerables del país es que, en el mejor de los casos, en 200 años les llegará su turno.

Por qué el FISU

La creación de un fideicomiso como vehículo de propósito especial, dedicado exclusivamente a la integración socio urbana de BPs (el FISU está atado al PISU, y éste por ley a los barrios del RENABAP) permite superar dos limitaciones históricas para empezar a romper la trampa de la anécdota. En primer lugar, como señalé antes, habilita múltiples fuentes de fondeo en un mismo instrumento, algo imposible de lograr si se ejecutara simplemente como un programa dentro de la órbita de un ministerio determinado. Al mismo tiempo, y muy fundamentalmente, permite utilizar esos fondos de manera rotatoria, es decir como préstamos recuperables a jurisdicciones sub-nacionales (responsables por la ejecución de proyectos) y no necesariamente como subsidios puros – los fondos asignados desde un ministerio nacional a una provincia o municipio no se pueden recobrar.

Me detendré en ambos puntos.

Dada la ridícula disparidad entre la necesidad de inversión total y el flujo de recursos anual queda más que claro que esta es una problemática que no se puede atender exclusivamente con recursos del Estado Nacional. Si se multiplicaran las partidas anuales por 10 (algo más que improbable, aún con la mejor de las intenciones políticas, dada la realidad fiscal del país), seguirían siendo insuficientes. La prueba cabal de que la respuesta “corre de atrás” al flujo la vemos en el continuo engrosamiento del “stock” de barrios. Hay registros de BPs de hace 100 años; el 55% existía antes de la década del 2000, más de un cuarto surgió en 2000-2010 y la informalidad urbana es lo segundo que más creció en el AMBA en términos de nuevo suelo residencial urbano en el periodo 2006-2016 (solo por detrás de las urbanizaciones cerradas o “countries”, que explican más de la mitad de la expansión).

Perpetuar una lógica en la que cada año un ministerio o secretaría “pelea” por partidas (siempre insuficientes) en la discusión presupuestaria general para hacer una cantidad X de proyectos puede beneficiar a las comunidades que (según algún criterio decisorio) les “tocó”, pero no resuelve nada a nivel sistémico, sino que profundiza un problema histórico. El statu quo, la incapacidad de innovar, la política por encima de la (buena) política pública y una cierta cuota de deshonestidad de la dirigencia para con la ciudadanía tienen de rehén a las familias más pobres del país.

El FISU, desde su propia arquitectura, se propone como vehículo para hacer convivir, en un esquema de fondeo híbrido, aportes del tesoro (tradicionales) con fuentes adicionales, principalmente fondos de multilaterales y recursos captados en el mercado de capitales. De esta manera, los aportes del tesoro, que en el statu quo el Estado Nacional ejecuta a una tasa de retorno del -100% (es decir, los “regala”), pueden (deben) ser apalancados varias veces si se utilizan como la capa “junior” de un fondo de inversión de financiación combinada.

Desde el punto de vista del fondeo, esto introduce dos desafíos que a la vez son oportunidades. En primer lugar, los bancos de desarrollo debieran pasar a un esquema de cooperación en que apoyan el programa determinado por el Estado Argentino a través del FISU, saliendo de la situación actual (e histórica) en que cada institución crea y fondea su propia operación o programa. De hecho, en la práctica los proyectos deben “acomodarse” a la fuente de fondeo: si un proyecto es financiado con fondos federales se pueden incluir las acciones A, B y C, pero si lo fondea el Banco Y no se puede financiar B aunque sí un componente D; en cambio, si es un programa del Banco X las acciones financiables son las mismas pero con limitaciones al tipo de suelo en que pueden ser desarrolladas. Esto provoca que la autoridad nacional y también las provincias y municipios bailen al ritmo de las condiciones de los multilaterales, cuando la existencia de un programa consistente como el PISU, determinado por el país, debiera ser el único rector de la política pública.

La tercera fuente principal de fondeo potencial es el mercado de capitales. El FISU puede emitir títulos en los mercados públicos (también denominados “Valores Representativos de Deuda” – VRD), captando fondeo de inversores institucionales, principalmente de compañías de seguros, de fondos comunes de inversión y del Fondo de Garantía y Sustentabilidad (FGS) de la ANSES. Las normas que regulan a esos mercados ya prevén porcentajes mínimos destinados a infraestructura y vivienda. Éstos se encuentran típicamente sub-ejecutados (por ejemplo, el inciso “M” de la ley que regula al FGS), y de ser necesario los reguladores podrían emitir normativa complementaria para inducir fondeo a un instrumento como el FISU, único en el país (y en América Latina) dado su objeto social, ambiental, de infraestructura y productivo (un título emitido por el FISU es perfectamente asimilable a un “Bono Sostenible / Verde / Sustentable” o “Bono ODS”, en crecimiento en todo el mundo). Un cálculo conservador indica que habría suficientes pesos a ser captados por el FISU cada año de este tipo de inversores, incluso si el objetivo es escalar al equivalente de 1.000-1.200 millones de dólares al año (unas 20 veces más que lo ejecutado por la SISU en 2021; un ritmo de inversión anual adecuado si se pretende dar respuesta a la problemática en un plazo de 10-15 años).