La entrada Los derechos de edificabilidad como instrumentos para alcanzar la equidad en el territorio: la experiencia de Colombia (III y última) se publicó primero en Cafe de las Ciudades.

]]>4. Barranquilla y Bogotá. Experiencia en dos ciudades pioneras

4.1. Modelo Barranquilla

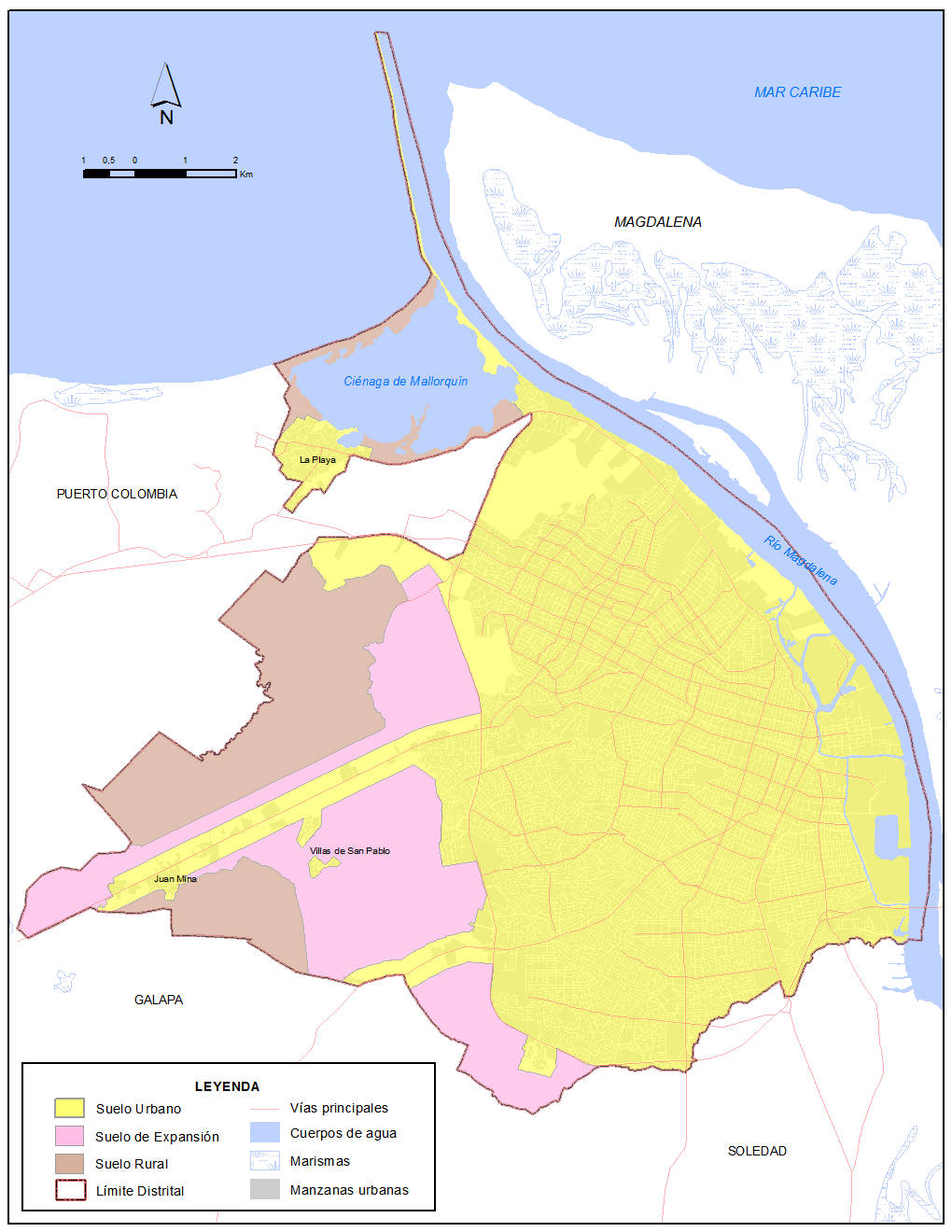

En cumplimiento del artículo 28 de la Ley 388 de 1997, Barraquilla expidió su nuevo Plan de Ordenamiento Territorial (POT) mediante el Decreto Distrital 0212 de 2014, que de conformidad con los artículos 30 y s.s. de la citada Ley clasificó el suelo en:

SUELO URBANO. Es el territorio Distrital en donde se ha desarrollado o se puede desarrollar el proceso de urbanización en forma continua y consolidada. Tiene la posibilidad de cubrimiento completo de los sistemas viales, de transporte, de servicios públicos domiciliarios, de espacio público y de equipamientos y se encuentra dentro del perímetro sanitario y/o de servicios públicos domiciliarios.

SUELO RURAL. Es el constituido por terrenos no aptos para el uso urbano y por su destinación a usos agrícolas, ganaderos, forestales, de explotación de recursos naturales, valores ecosistémicos, paisajísticos, y, actividades análogas.

SUELO DE EXPANSIÓN URBANA. Es el suelo Distrital que puede ser incorporado como suelo urbano en la vigencia del Plan de Ordenamiento Territorial o en el futuro, una vez asegurado el cubrimiento de los sistemas generales, especialmente en lo que se refiere a los servicios públicos. Esta incorporación solo podrá realizarse a través de la formulación, adopción y expedición de un plan parcial de conformidad con el artículo 19 de la Ley 388 de 1997.

SUELO DE PROTECCIÓN. Está constituido por las zonas y áreas de terrenos localizados dentro de cualquiera de las clases de suelo de que trata la Ley 388 de 1997 y que tiene restringida la posibilidad de urbanizarse debido a la importancia estratégica para la designación o ampliación de áreas protegidas públicas o privadas, que permitan la preservación, restauración o uso sostenible de la biodiversidad, de importancia municipal, regional o nacional.

Fuente: Documento Técnico POT 2014

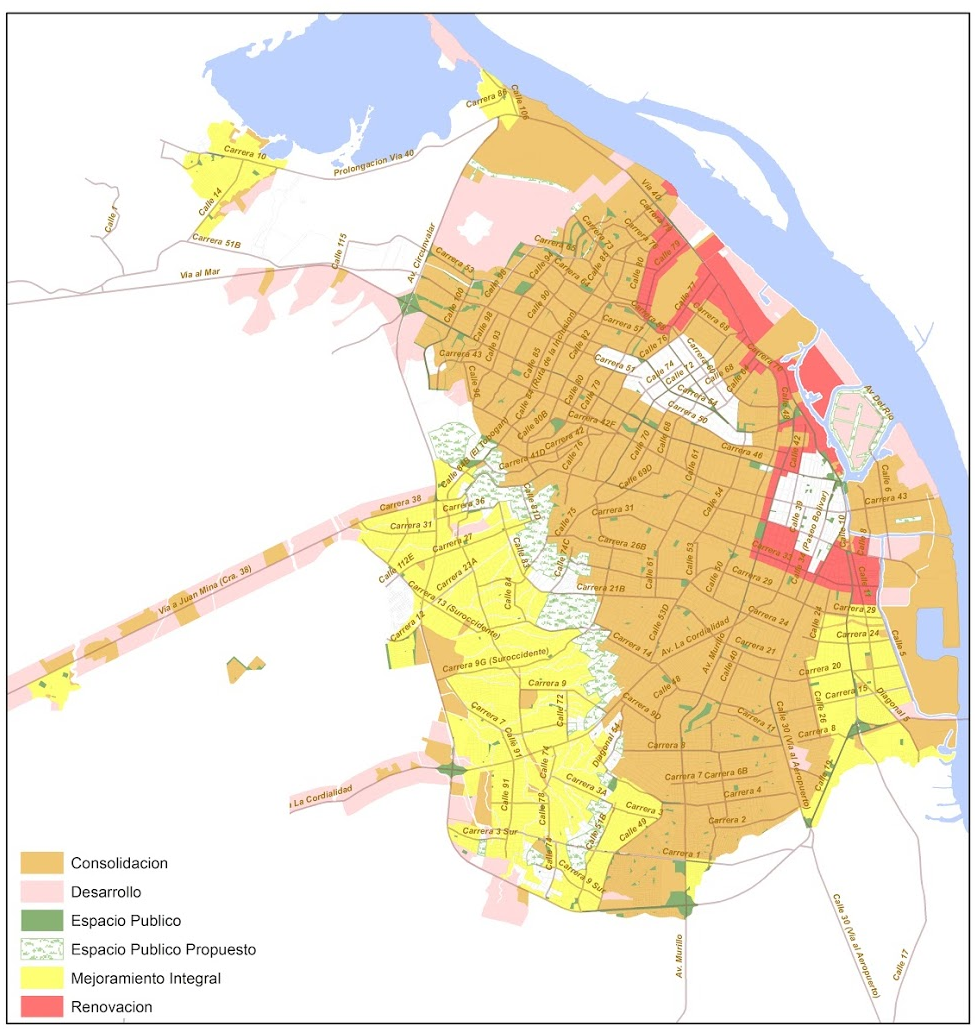

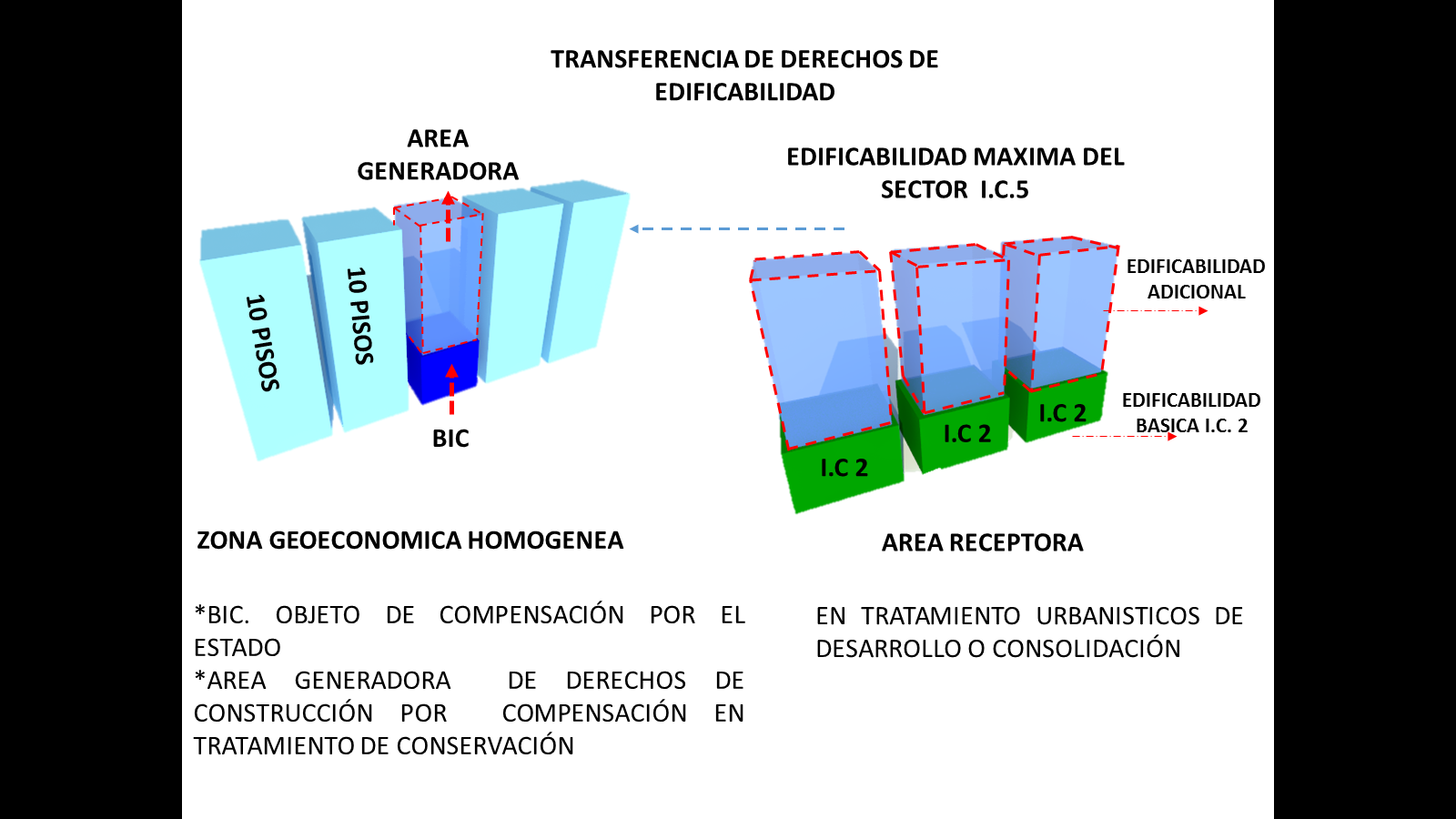

El nuevo POT de Barranquilla generó en el suelo urbano y para todos los tratamientos urbanísticos (consolidación, desarrollo, renovación urbana, mejoramiento y conservación) mecanismos de intercambio o transferencia de derechos de edificabilidad.

Fuente: Elaboración propia

En las áreas donde se asignó el tratamiento de conservación –las zonas excluidas de color en el plano anterior–, que básicamente son los sectores históricos del Prado y el Centro Histórico, catalogados como Bienes de Interés Cultural de Carácter Nacional, este sistema es propuesto en la formulación del Plan Especial de Manejo y Protección –que debe ser aprobado por el Ministerio de Cultura previo concepto del Consejo Nacional de Patrimonio– como mecanismo de financiación del patrimonio. El PEMP se encuentra hoy en proceso de formulación y adopción.

El instrumento creado fue el de pagos por derechos de edificabilidad en especie o en dinero, muy similar a la “otorga onerosa” implementada en algunas ciudades de Brasil como São Paulo y que ya fue analizada.

Este instrumento consiste en establecer para todos los tratamientos urbanísticos del suelo urbano una edificabilidad máxima, una básica y una adicional. La edificabilidad máxima se asigna teniendo en cuenta el soporte de la infraestructura (servicios públicos e infraestructura vial) y la dinámica de los barrios; la edificabilidad básica es gratuita y es a la que se tiene derecho sin compensación alguna en los tratamientos urbanísticos de áreas urbanizadas, es decir, excluyendo el tratamiento de desarrollo, que debe soportar unas cargas locales (redes de servicios públicos secundarios, parques, cesiones para equipamiento y destinación de suelo para VIP) y una edificabilidad adicional que a la cual se accede mediante la cesión al Distrito de área para suelo y dotación de espacio público y sistema de malla vial arterial, intermedia y local o en dinero equivalente en razón de 0,04 m2 para vivienda y de 0,08 M2 para otros usos por cada metro cuadrado adicional que se pretenda construir hasta llegar al máximo permitido (parágrafo de los artículos 371, 380, 387, 400 y 414 del Decreto Distrital 0212 de 2014).

Edificabilidad base en Tratamiento de Desarrollo

|

TRATAMIENTO |

NIVEL DE TRATAMIENTO |

DENSIDAD MAX. (Unid. Viv/M2 Área Predio) |

Índice Máximo de Ocupación (I.O.) |

Índice Máximo de Construcción (I.C.) |

Altura Máxima (Pisos) |

|

DESARROLLO |

Bajo |

0,015 |

0,6 |

1,5

|

5

|

|

Medio |

0,020 |

||||

|

Alto |

0,030 |

Edificabilidad máxima en Tratamiento de Desarrollo

|

TRATAMIENTO |

NIVEL DE TRATAMIENTO |

DENSIDAD MAX. (Unid. Viv/M2 Área Predio) |

Índice Máximo de Ocupación (I.O.) |

Índice Máximo de Construcción (I.C.) |

Altura Máxima (Pisos) |

|

DESARROLLO |

Bajo |

0,030 |

Resultante |

5 |

8 |

|

Medio |

0,050 |

Resultante |

7 |

16 |

|

|

Alto |

0,070 |

Resultante |

9 |

50 |

En las áreas de expansión urbana se deben desarrollar planes parciales para incorporar el área a suelo urbano y posibilitar su urbanización y construcción. Las áreas de expansión urbana tienen asignadas el tratamiento de desarrollo.

Edificabilidad base en Tratamiento de Renovación Urbana

|

TRATAMIENTO |

NIVEL DE TRATAMIENTO |

RANGO DEL AREA DEL PREDIO (M2) |

DENSIDAD MAX. (Viv/M2 Area Predio) |

ALTURA MÁXIMA (Pisos) |

|

RENOVACIÓN |

Reactivación |

Hasta 600 M2 |

0,010 |

2

|

|

Entre 601 M2 y 800 M2 |

0,012 |

|||

|

Entre 801 M2 y 3000 M2 |

0,020 |

|||

|

Mayor a 3000 M2 |

0,020 |

|||

|

Redesarrollo |

Conforme al Plan Parcial |

|||

Edificabilidad máxima en Tratamiento de Renovación

|

TRATAMIENTO |

NIVEL DE TRATAMIENTO |

RANGO DEL AREA DEL PREDIO (M2) |

DENSIDAD MAX. (Viv/M2 Area Predio) |

ALTURA MÁXIMA (Pisos) |

|

RENOVACIÓN |

Reactivación |

Hasta 600 M2 |

0,012 |

3 |

|

Entre 601 M2 y 800 M2 |

0,040 |

5 |

||

|

Entre 801 M2 y 3000 M2 |

0,060 |

8 |

||

|

Mayor a 3.000 M2 (Solo cuando lo autorice el Plan Zonal) |

0,070 |

40 |

||

|

Redesarrollo |

Conforme al Plan Parcial hasta máximo 40 pisos |

|||

Edificabilidad base en Tratamiento de Mejoramiento Integral

|

TRATAMIENTO |

NIVEL DE TRATAMIENTO |

RANGO DEL AREA DEL PREDIO (M2) |

DENSIDAD MAX. (Viv/M2 Area Predio) |

ALTURA MÁXIMA (Pisos) |

|

MEJORAMIENTO INTEGRAL |

Nivel 1 |

Hasta 600 M2 |

0,012 |

5 |

|

Mayor a 601 M2 |

0,040 |

|||

|

Nivel 2 |

Hasta 600 M2 |

0,010 |

5 |

|

|

Entre 601 M2 y 800 M2 |

0,012 |

|||

|

Mayor a 801 M2 |

0,020 |

Edificabilidad máxima en Tratamiento de Mejoramiento Integral

|

TRATAMIENTO |

NIVEL DE TRATAMIENTO |

RANGO DEL AREA DEL PREDIO (M2) |

DENSIDAD MAX. (Viv/M2 Area Predio) |

ALTURA MÁXIMA (Pisos) |

|

MEJORAMIENTO INTEGRAL |

Nivel 1 |

Hasta 600 M2 |

0,012 |

5 |

|

Mayor a 601 M2 |

0,040 |

|||

|

Nivel 2 |

Hasta 600 M2 |

0,012 |

5 |

|

|

Entre 601 M2 y 800 M2 |

0,040 |

|||

|

Mayor a 801 M2 |

0,050 |

8 |

Edificabilidad en sectores con Tratamiento urbanístico de Conservación

|

TRATAMIENTO |

RANGO DEL ÁREA DEL PREDIO (M2) |

EDIFICABILIDAD BÁSICA |

EDIFICABILIDAD MÁXIMA |

|

Conservación * |

Todos |

3 pisos |

8 pisos |

*En niveles de intervención 3, es decir conservación contextual sin valores y cuando se adopte el PEMP por parte del Ministerio.

Edificabilidad base en el Tratamiento de Consolidación

|

TRATAMIENTO |

NIVEL DE TRATAMIENTO |

RANGO DEL AREA DEL PREDIO (M2) |

DENSIDAD MAX. (Viv/M2 Area Predio) |

ALTURA MÁXIMA (Pisos) |

|

CONSOLIDACIÓN |

Nivel 1 A |

Todos |

0,01 |

2 |

|

Nivel 1 B |

Hasta 600 M2 |

0,010 |

2 |

|

|

Mayor a 601 M2 |

0,012 |

2 |

||

|

Nivel 2 |

Hasta 600 M2 |

0,010 |

2 |

|

|

Entre 601 M2 y 800 M2 |

0,012 |

2 |

||

|

Entre 801 M2 y 4000 M2 |

0,020 |

2 |

||

|

Mayor a 4001 M2 |

0,020 |

2 |

||

|

Nivel 3 |

Hasta 600 M2 |

0,010 |

2 |

|

|

Entre 601 M2 y 800 M2 |

0,012 |

2 |

||

|

Entre 801 M2 y 2000 M2 |

0,020 |

2 |

||

|

Mayor a 2000 M2 |

0,020 |

2 |

||

|

Especial |

Todos |

Ver Artículo 350 y 353 del Acuerdo |

||

Edificabilidad máxima en el Tratamiento de Consolidación

|

TRATAMIENTO |

NIVEL DE TRATAMIENTO |

RANGO DEL AREA DEL PREDIO (M2) |

DENSIDAD MAX. (Viv/M2 Area Predio) |

ALTURA MÁXIMA (Pisos) |

|

CONSOLIDACIÓN |

Nivel 1 A |

Todos |

0,01 |

2 |

|

Nivel 1 B |

Hasta 600 M2 |

0,012 |

3 |

|

|

Mayor a 601 M2 |

0,040 |

5 |

||

|

Nivel 2 |

Hasta 600 M2 |

0,012 |

3 |

|

|

Entre 601 M2 y 800 M2 |

0,040 |

5 |

||

|

Entre 801 M2 y 4000 M2 |

0,050 |

8 |

||

|

Mayor a 4001 M2 |

0,050 |

11 |

||

|

Nivel 3 |

Hasta 600 M2 |

0,012 |

3 |

|

|

Entre 601 M2 y 800 M2 |

0,040 |

5 |

||

|

Entre 801 M2 y 2000 M2 |

0,050 |

8 |

||

|

Mayor a 2000 M2 |

0,060 |

16 |

||

|

Especial |

Todos |

Ver Artículo 350 y 353 del Acuerdo |

||

Esta compensación por derechos de edificabilidad, como la ha denominado el POT de Barranquilla, puede ser cumplida de la siguiente forma:

- En el sitio, siempre y cuando no se generaren áreas residuales y se pueda construir un parque o existan en el predio vías de la malla vial arterial, intermedia o local proyectadas en el Plan Maestro de Movilidad.

- Trasladar el espacio público a áreas deficitarias de la ciudad (zona con tratamiento de mejoramiento integral), caso en el cual se deberá establecer un equivalente en avalúos comerciales por metro cuadrado del predio que genera la obligación y el área receptora; el número de metros cuadrados será el resultado de A2 =A1 x (V1/V2), dónde: A2 = Área de cesión trasladada a otro predio (s), A1 =Área a ceder en el predio (s) generador de la obligación, V1= Valor comercial del metro cuadrado de suelo donde se ubica el proyecto original y V2 =Valor comercial del metro cuadrado de suelo a donde se traslada la obligación.

- Pago de dinero al fondo de compensación en razón del valor comercial del área a ceder.

Para hacer efectivo este último mecanismo, el Plan de Ordenamiento Territorial, con base en el artículo 49 de la Ley 388 de 1997 ya mencionado, estableció la obligación de crear un fondo cuenta para el pago de las compensaciones urbanísticas que son las compensaciones derivadas por derechos de edificabilidad.

“Artículo 476. FONDOS PARA PAGOS COMPENSATORIOS Y PARTICIPACIÓN EN PLUSVALÍA. Se crean tres fondos – cuenta sin personería jurídica, para el pago de compensaciones urbanísticas y de los recursos provenientes del tributo de participación en plusvalías, administrados por la Secretaría de Hacienda Distrital –SDH. Por concepto de compensaciones para el sistema de espacio público, en el Fondo para el Pago Compensatorio de Espacio Público; Por concepto de compensaciones para infraestructura de movilidad (recuperación de andenes, ciclorutas o malla vial arterial, y estacionamientos) en el Fondo para el Pago Compensatorio de infraestructura de Movilidad y estacionamientos, y en el Fondo Compensatorio para la conservación del sector de interés cultural el Prado y el Centro Histórico.

Cada Fondo tendrá su cuenta separada. La priorización de los proyectos de inversión a financiar con los recursos de cada Fondo tendrá en cuenta los proyectos incluidos y priorizados en el Decreto reglamentario de los ámbitos de reparto, en las piezas urbanas del Prado y del Centro Histórico para el fondo para compensación de bienes de interés cultural, los desarrollos que se den en los programas de ejecución de los planes de desarrollo, los cuales deberán seguir los parámetros establecidos en el Programa de Ejecución y Plan de Inversión de este plan y las reglas de uso de los recursos determinadas en el presente Plan.

Parágrafo 1. Cada Fondo determinara anualmente las inversiones a realizar a través de una Junta Directiva que estará conformada por las Secretarías de Hacienda, Secretaria de Planeación y Secretaria de control urbano y espacio público para el Fondo de Espacio Público; por las Secretarias de Hacienda, Planeación y Movilidad para el Fondo de Infraestructura vial (recuperación de andenes, ciclorutas o malla vial arterial, y estacionamientos) y estacionamientos; por las Secretarias de Hacienda, Secretaria de Planeación, Secretaria de Control urbano y espacio público, Secretaria de movilidad y Secretaria de Cultura para el Fondo de compensación de bienes de interés cultural del sector del prado y del Centro Histórico.

Parágrafo 2. De ser necesario por obtenerse recursos de compensación de la obligación urbanística de VIP en los términos de este Plan y de recursos del tributo de participación en plusvalía, se autoriza la constitución y funcionamiento del Fondo para el manejo y administración de los recursos que se paguen en compensación y para el control del cumplimiento de las compensaciones por esta obligación, el cual será administrado por la Secretaria de Planeación Distrital y la Secretaria de Hacienda”.

Con la creación de estos fondos se asegura que los recursos solo pueden ser invertidos en espacio público y obras infraestructura vial en la misma zona o en zonas deficitarias.

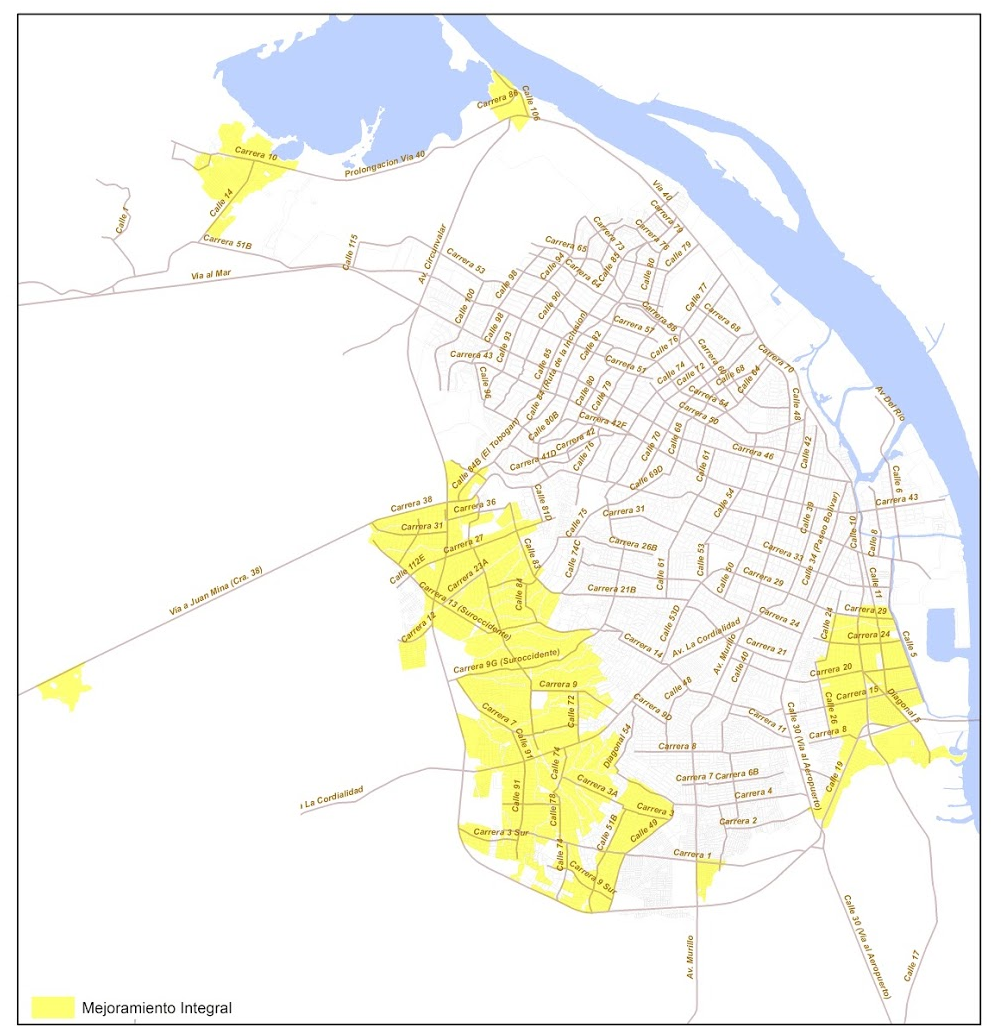

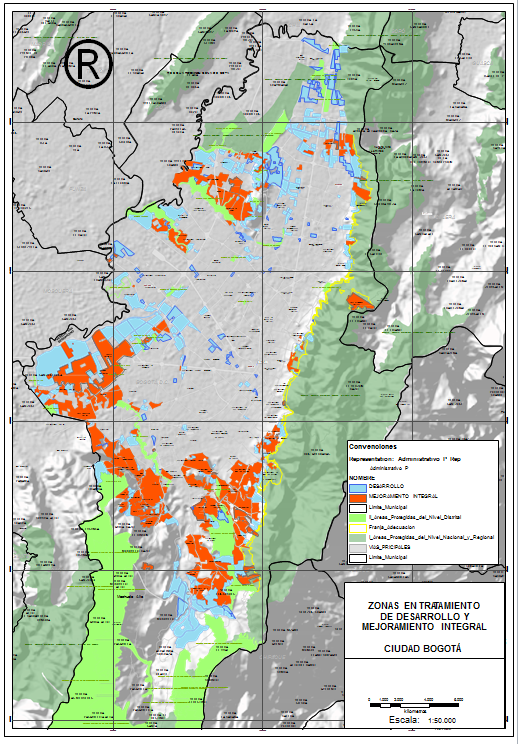

Las zonas deficitarias de la ciudad son las áreas con tratamiento de mejoramiento integral, a las que también se cobran derechos de edificabilidad si sobrepasan índices de 5. Esta determinación fue tomada teniendo en cuenta que existen promotores inmobiliarios que pueden operar en estas zonas y cuya plusvalía también debe ser recuperada. Estas áreas coinciden con los estratos 1 y 2 de la ciudad en el plano de estratificación de Barranquilla.

Fuente: Elaboración propia

Este instrumento busca de forma gratuita el suelo necesario para el sistema vial arterial, la generación de parques en sitio y, con el traslado y los pagos, cubrir el déficit de espacio público de las zonas más deficitarias de la ciudad generando así equilibrio territorial.

En el área de expansión urbana y en las áreas de tratamiento de renovación urbana de reactivación en que se pretendan construir más de 8 pisos o que se encuentren en redesarrollo, no aplica este instrumento sino el reparto de cargas y beneficios que se establece en un instrumento complementario del POT, los planes parciales, que asigna la edificabilidad conforme a las cargas locales y generales que asuma un plan parcial; también en un sistema similar de edificabilidad básica por asumir cargas locales y adicional por asumir cargas generales.

En el caso de los planes parciales, especialmente los del área de expansión urbana, también se pueden realizar pagos al fondo compensatorio, siempre y cuando no se generen déficit en las nuevas zonas planificadas. En los de renovación urbana no, porque las cargas locales son mucho más limitadas que en los de desarrollo.

Ahora bien, de conformidad con el Decreto Distrital 678 de 2014, la obligación se causa en la licencia urbanística pero se paga con la expedición por parte de la Alcaldía Distrital del certificado de permiso de ocupación una vez finalizadas las obras; por esta razón, aún no hay recaudos significativos.

Por último, Barranquilla también adoptó títulos de derechos de edificabilidad (derechos de construcción masivos) al establecer en el parágrafo del artículo 352 del POT lo siguiente:

“Parágrafo. Cuando se desarrollen Asociaciones Público Privadas de que trata la ley 1508 de 2012, para la construcción y mantenimiento de estructura vial y de espacio público en suelo urbano y de expansión urbana en el Distrito de Barranquilla, en su estructuración financiera, se podrán condicionar y estructurar modelos masivos y públicos de adquisición de derechos de edificabilidad de las zonas de impacto del proyecto con un intercambio y valor propio para la zona por el mayor aprovechamiento, que podrán ser usados como compensación por intercambio de edificabilidad para acceder a edificabilidad adicional en todos los tratamientos, cuyo destino será la financiación de la infraestructura vial arterial. Las condiciones para el desarrollo de este mecanismo serán reglamentadas mediante decreto por el Alcalde Distrital”.

No obstante, este instrumento no ha sido reglamentado ni aplicado, pero es viable jurídicamente su utilización.

4.2. Modelo Bogotá

En el Plan de Ordenamiento Territorial de Bogotá (Decreto Distrital 619 de 2000, modificado por el Decreto Distrital 463 de 3003, compilado en el Decreto Distrital 190 de 2004), el intercambio por derechos de edificabilidad o pago en especie por aprovechamientos urbanísticos se ha establecido sólo para el tratamiento de desarrollo con o sin plan parcial (reglamentado en el Decreto Distrital 327 de 2004 y el Decreto Distrital 436 de 2006). Cabe señalar que existió una modificación al POT que fue suspendida por el Consejo de Estado por vicios en su aprobación, que fue el decreto 364 de 2013 denominado MEPOT y que instauraba el mecanismo para todos los tratamientos urbanísticos, como se hace en Barranquilla y recientemente en otras ciudades como Cali y Pereira.

Fuente: Elaboración propia

El sistema de edificabilidad establecido en el Decreto Distrital 327 de 2004, artículo 26 y s.s. para las áreas sujetas al tratamiento de desarrollo, es decir, aquellas que están en suelo urbano, urbanizable y no urbanizado y que no requieren adelantar plan parcial, se basa en establecer un índice de construcción básico y un aprovechamiento urbanístico adicional que no supere la edificabilidad permitida en cada zona, teniendo en cuenta el rango definido en el mismo decreto.

|

RANGO |

UBICACIÓN |

ÍNDICE DE CONSTRUCCIÓN BÁSICO |

ÍNDICE DE CONSTRUCCIÓN MÁXIMO |

|

RANGO 1 |

|

IC: 1,00 |

IC: 2,75 |

|

RANGO 2 |

|

IC: 1.00 |

IC: 2.00 |

|

RANGO 3 |

|

IC: 1.00 |

IC:1,75 |

Para acceder a la edificabilidad básica se deben realizar las cesiones obligatorias para vías de la malla vial local, la cesión al distrito del 17% del Área Neta Urbanizable (ANU; de conformidad con el artículo 2 del Decreto Nacional 2181 de 2006, área resultante de descontar del área bruta las áreas para la localización de la infraestructura para el sistema vial principal y de transporte, las redes primarias de servicios públicos y las áreas de conservación y protección de los recursos naturales y paisajísticos) para parques y su dotación, la cesión de suelo para equipamiento en razón del 8% del ANU, la construcción y cesión de redes secundarias de servicios públicos domiciliarios y la destinación de un 20% de área útil para Vivienda de Interés Prioritaria (área útil es la resultante de restarle al área neta urbanizable el área correspondiente a las zonas de cesión obligatoria para vías locales, espacio público y equipamientos propios de la urbanización).

Ahora bien, para acceder a un índice de construcción mayor al básico se deben realizar pagos en especie en el mismo proyecto o mediante traslado. Los factores de conversión contenidos en dicho Decreto permiten la elevación de índices de construcción previa cesión por escritura pública al Distrito de suelos requeridos para: malla vial arterial, parques públicos y áreas para equipamientos, terrenos involucrados en la estructura ecológica principal del Distrito, entre otras cargas de ámbitos diferentes al local, es decir, por fuera de las obligaciones básicas locales de las urbanizaciones.

El traslado solo se autoriza cuando se agoten las posibilidades de cesión para malla vial arterial y áreas protegidas existentes en el proyecto y se cuente con el visto bueno de la entidad correspondiente según sea el tipo de cesión (para parques, vías o equipamientos). Estas cesiones deberán garantizar la equivalencia de precios de suelo, de manera tal que el valor en pesos de la cesión en el propio proyecto, calculada con base en el cuadro anterior, sea igual al valor del terreno donde se propone trasladar la cesión. Para este efecto se utilizan los avalúos catastrales actualizados de los predios y se aplican fórmulas para calcular su equivalencia en área. Estas mismas formulas también se aplican para pagos al fondo de compensación que invierte los recursos en áreas deficitarias de espacio público, especialmente en aquellas áreas en tratamiento de mejoramiento integral señaladas en el plano anterior.

El Decreto Distrital 436 de 2006 consagra que la edificabilidad de los predios sometidos a planes parciales será resultante del reparto de cargas y beneficios, cumpliendo con los estándares de habitabilidad y sin superar los índices de construcción máximos. Para lo anterior, el artículo 12 establece el siguiente sistema:

1. Se define un índice de construcción resultante del reparto equitativo de cargas y beneficios según producto inmobiliario tipo, que permite a los propietarios del suelo, en proporción a los beneficios urbanísticos autorizados, la financiación de las cargas locales y la cesión de suelo para los elementos definidos como cargas generales previamente señalados en el decreto.

2. Se descompone el índice de construcción resultante entre aquel necesario para la financiación de las cargas locales y aquel que asegura las cesiones de suelo para las cargas generales que requiere el modelo de ordenamiento de la ciudad.

3. Los planes parciales son los instrumentos donde se concreta la edificabilidad resultante del reparto equitativo de cargas y beneficios

4. Los propietarios podrán acceder a índices adicionales de construcción, realizando aportes adicionales de suelo, en función del mayor aprovechamiento que se les autorice, sin exceder los máximos establecidos en el Plan de Ordenamiento Territorial.

A continuación se presentan las cargas urbanísticas obligatorias establecidas para acceder al índice resultante, según tipo inmobiliario, consistentes en asumir cargas locales y el aporte a cargas generales.

|

PRODUCTO INMOBILIARIO TIPO |

I.C. Resultante / ANU |

Cesiones urbanísticas obligatorias |

||||

|

Cesión mínima local |

Cesión de suelo para componentes de cargas generales |

|||||

|

VIVIENDA |

PRECIO VIVIENDA SMMLV |

|||||

|

VIVIENDA MÍNIMA |

0 |

50 |

1,0 |

25% del ANU |

0 |

|

|

VIP |

50 |

65 |

1,0 |

25% del ANU |

0 |

|

|

VIS |

65 |

135 |

0,8 |

25% del ANU |

0 |

|

|

TIPO 3 |

135 |

170 |

1,0 |

25% del ANU |

833 m2/ha. Anu |

|

|

TIPO 4 |

170 |

300 |

1,2 |

25% del ANU |

1250 m2/ha. Anu |

|

|

TIPO 5 |

300 |

540 |

1,4 |

25% del ANU |

1667 m2/ha. Anu |

|

|

TIPO 6 |

>540 |

1,4 |

25% del ANU |

1667 m2/ha. Anu |

||

|

COMERCIO |

||||||

|

ZONAL |

Hasta 2.000 m2 |

0,4 |

25% del ANU |

1000 m2/ha. ANU |

||

|

URBANO |

2.000 a 6.000 m2 |

0,6 |

25% del ANU |

2000 m2/ha. ANU |

||

|

METROPOLITANO |

Más de 6.000 m2 |

0,6 |

25% del ANU |

2000 m2/ha. ANU |

||

|

SERVICIOS |

||||||

|

|

|

1,0 |

25% del ANU |

1600 m2/ha. ANU |

||

|

INDUSTRIA |

||||||

|

|

|

0,5 |

25% del ANU |

1000 m2/ha. ANU |

||

De conformidad con el parágrafo 3 del artículo 45 del decreto distrital 327 de 2004, en los planes parciales, cuando el propio reparto de cargas y beneficios así lo permita, podrá autorizarse el aumento de la edificabilidad por encima de la que resulte de su propio reparto cuando éste asuma cargas en otras áreas de la ciudad o en otro plan parcial.

Para acceder a una edificación adicional a la resultante sin sobrepasar los índices máximos establecidos en el POT, se deberán realizar aportes de suelo en proporción al beneficio adicional. En el caso de planes parciales no se permite el pago a fondos de compensación.

A la fecha se han expedido 43 planes parciales en razón de 1.357,89 hectáreas, de los cuales se espera sean entregadas de forma gratuita por intercambios en derechos de edificabilidad 340,3 hectáreas para vías de la malla vial arterial, 123,06 hectáreas para estructura ecológica principal y secundaria que se destina a parques y 5,51 hectáreas para parques públicos y plazoletas.

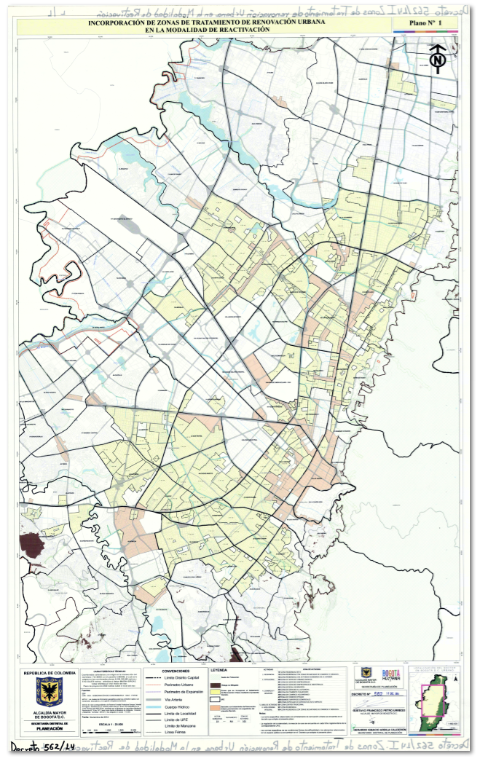

Ahora bien, mediante el Decreto Distrital 562 de diciembre 12 de 2014, la administración incorporó al tratamiento de reactivación 7.361,62 hectáreas con el fin de densificar una gran porción de la ciudad consolidada y aplicar un sistema de obligaciones urbanísticas que consiste en establecer cesiones gratuitas para espacio público o pagos a fondos de compensación dependiendo del índice de construcción mediante la siguiente formula: A= P* k¡, donde: A =Área en m2 a ceder, P =Área en m2 del predio y k¡ = Factor de obligación según la siguiente tabla:

|

IC – Índice de Construcción |

ki |

|

2 < lC < 2,4 |

0,006 |

|

2,4 < lC < 2,8 |

0,035 |

|

2,8 < lC < 3,3 |

0,092 |

|

3,3 < IC < 4 |

0,197 |

|

4 < IC < 4,4 |

0,322 |

|

4,4 < IC < ;5 |

0,439 |

|

5 < IC < ;6,5 |

0,553 |

|

6,5 < IC < ;9 |

0,655 |

|

9 < lC < ;14 |

0.757 |

|

Mayor a 14 |

0,833 |

También se aplicaba para incrementos de edificaciones existentes con porcentajes de cesión para áreas incrementada, y se otorgaban unos incentivos para su reducción cuando se construía un porcentaje de VIP o se recuperaran Bienes de Interés Cultural, en proyectos que implementaran medidas de ecourbanismo y construcción sostenible o cuando se realizaran proyectos asociativos.

Este decreto fue derogado el 22 de febrero de 2016 mediante el Decreto Distrital 079 de 2016, dada la oposición de la comunidad porque se producía una densificación descontrolada sin existir soportes en la infraestructura.

Las áreas incorporadas al tratamiento de renovación y a las cuales se les aplicaba este sistema se identificaban en el plano que se presenta a continuación y que hacía parte integrante del decreto.

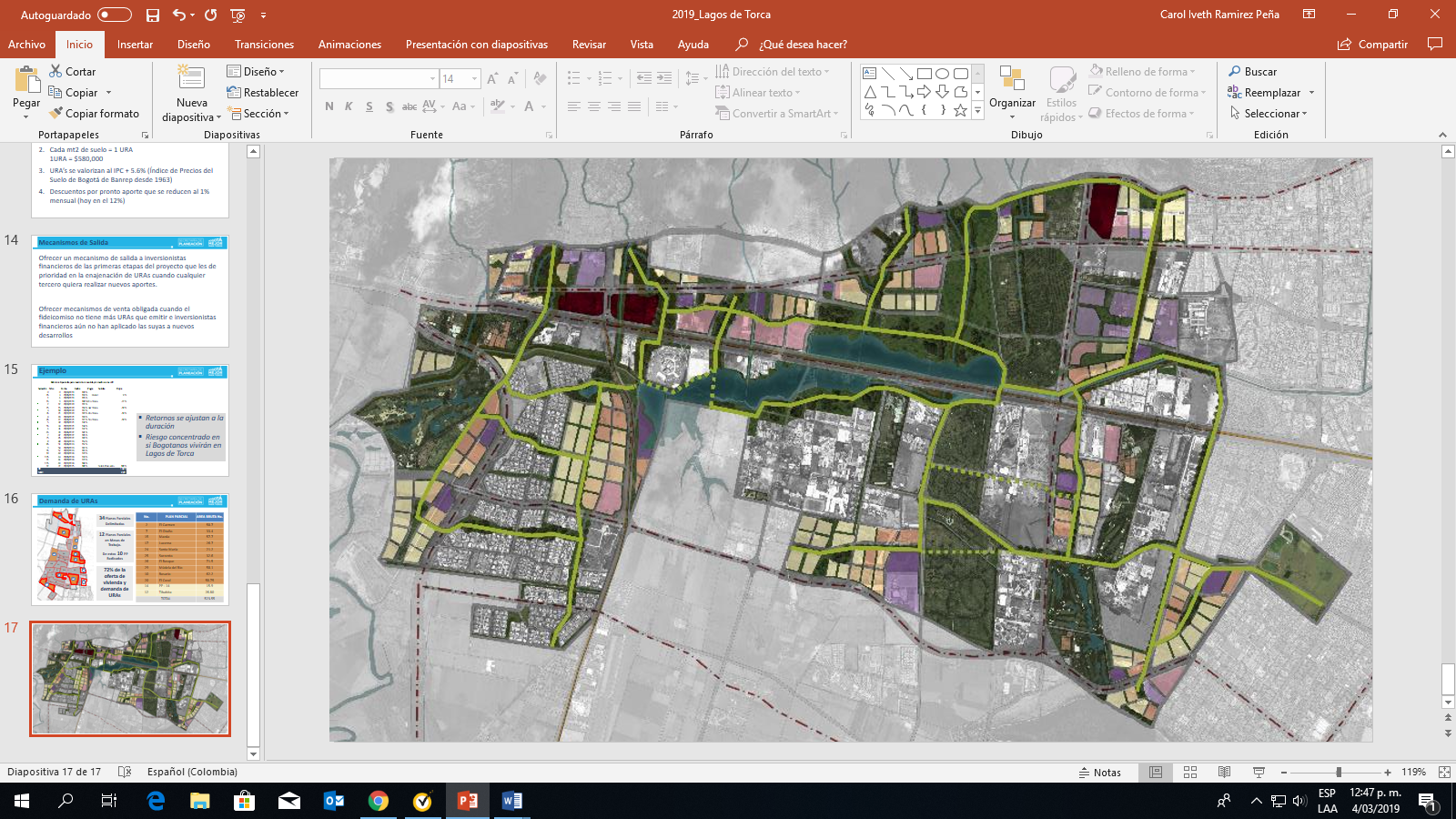

4.2.1. Plan de Ordenamiento Zonal de la Zona de Expansión Urbana Lagos de Torca.

El plan de ordenamiento territorial adoptado mediante el Decreto 619 de 2000, modificado en el decreto 469 de 2003 y compilado mediante el decreto 190 de 2004, estableció un instrumento de planificación complementaria denominado “Plan Zonal” para el desarrollo ordenado del norte de la ciudad que abarcaba aproximadamente 1.800 hectáreas, de las cuales 1078,8 ha estaban localizadas en suelo que ya era urbano y 724,2 ha correspondían a un área de expansión urbana que sería incorporada al suelo urbano mediante planes parciales.

Este Plan, además de definir los sistemas generales (sistema de movilidad, sistema de espacios públicos y equipamientos y sistema de servicios públicos), las áreas ambientalmente protegidas y la definición de los posibles aprovechamientos urbanísticos, usos y edificabilidad permitida, también buscaba que los costos de suelo y construcción de esos sistemas generales fueran sufragados por los propietarios de suelo e inversionistas privados dentro de un sistema de distribución de cargas y beneficios.

Dentro de este marco se expidió el Decreto Distrital 088 de 2017, que adoptó el plan zonal del norte denominado Lagos de Torca, hoy parcialmente modificado por el decreto 049 de 2018.

Este decreto busca el desarrollo ordenado de 1078,8 has, de las cuales 243,4 son para áreas de importancia ambiental, 156,7 para vías de la malla vial arterial, 11,8 para infraestructura de transporte público y salud y 666,9 para desarrollos urbanísticos.

Así mismo, busca incorporar al suelo urbano 724,2 hectáreas de las cuales 93,1 son para áreas de importancia ambiental, 92,6 para vías de la malla vial arterial, 11,8 ha para infraestructura de transporte público y salud y 526,7 ha para desarrollos urbanísticos.

Cabe señalar que todos los desarrollos urbanísticos también deben garantizar la malla vial secundaria y un 25% mínimo de cesiones para la construcción de parques y equipamientos.

Ahora bien, los desarrollos urbanísticos del área de expansión urbana y del suelo urbano deben ser planificados mediante planes parciales. En total, el Plan establece 34 planes parciales, de los cuales 12, que cuentan con un área de 52 hectáreas, ya se encuentran en trámite de adopción.

Estos tienen como fin ordenar el desarrollo de un área de 1.193,6 hectáreas para la construcción de aproximadamente 130.000 viviendas, de las cuales entre el 40% y el 60% serán destinadas para viviendas de interés social, 38 colegios y el desarrollo de usos comerciales, de servicios y desarrollos institucionales de carácter privado (datos tomados de la página del Ministerio de Vivienda).

Adicionalmente, los planes parciales buscan el reparto equitativo de las cargas generales entre todos los planes parciales, entendidas como el suelo y construcción del sistema de transporte y la malla vial arterial, la construcción de las redes matrices de acueducto, la cesión de suelos de importancia ambiental y la construcción de grandes equipamientos, obras que ascienden a un valor de 4 billones de pesos [N. de la R.: aproximadamente USD 1.228.230.000].

Las denominadas cargas locales, entendidas como la cesión y construcción de la malla vial intermedia y secundaria, la construcción de las redes secundarias de servicios públicos, la cesión de suelo y dotación de parques y cesión de suelo para equipamientos; están a cargo del urbanizador como contraprestación del beneficio de urbanizar.

El fundamento económico y financiero del plan zonal fue convertir el derecho a edificar en un activo del Estado que le permitiera garantizar la adecuada ejecución de la infraestructura, generar un modelo equitativo entre propietarios de suelo desarrollable e inversionistas, incentivar los aportes tempranos de suelo y dinero y generar mecanismos de liquidez para “aportantes no desarrolladores”.

Para cumplir con los anteriores objetivos, el Plan se desarrolla a través de lo que se denominan “Unidades Representativas de Aporte (URAs)”, estas unidades son definidas como unidades de medida en la que se expresan los aportes en dinero y/o en inmuebles que efectúan los propietarios o inversionistas al gestor del plan, que es un Fideicomiso, con el fin de que este pueda adquirir el suelo de las cargas generales dentro del sistema de cargas y beneficios del plan zonal y construir las obras.

Es así como el plan establece las equivalencias de las Unidades Representativas de Aporte por aporte voluntario de suelos vinculados al Reparto Equitativo de Cargas y Beneficios así:

Para los aportes en dinero el decreto reconoce la siguiente equivalencia: una Unidad Representativa de Aporte por cada aporte de quinientos ochenta mil pesos moneda legal colombiana ($580.000), es decir, unos 170 dólares (este valor se ajusta cada año con el IPC más el 5,6% anual).

Es importante mencionar que el decreto otorgó descuentos y beneficios para cumplir el objetivo de adquirir anticipadamente el suelo y el dinero para la ejecución de las obras. Ahora bien, por cada URA se reconocen derechos de edificabilidad; cabe señalar que la edificabilidad básica está establecida en el mismo plan en 0,2, es decir, 0,2 m2 por cada metro de suelo. Para acceder a la edificabilidad máxima también establecida en el Plan (entre 2 y 2,55 para vivienda comercio y servicios y 3,5 para usos institucionales) se deben realizar aportes en suelo y/o dinero al fideicomiso para el reconocimiento de URAs.

En la siguiente tabla se muestra la equivalencia entre URAs y metros cuadrados adicionales de construcción.

|

Rango de Índice de Construcción sobre ANU sobre el que se aplican las unidades |

Unidades Representativas de Aporte |

Metros cuadrados de edificabilidad adicional para Vivienda, Comercio y Servicios |

|

Rango 1: Entre 0,20 y 1,19 inclusive |

1 |

0,67 metros cuadrados de edificabilidad adicional |

|

Rango 2: Entre 1,20 y 1,59 inclusive |

1 |

1,0 metro cuadrado de edificabilidad adicional |

|

Rango 3: A partir de 1,60 |

1 |

5,0 metros cuadrados de edificabilidad adicional |

A octubre de 2018 Bogotá, a cambio del reconocimiento de URAs que se convierten en derechos de edificabilidad para ser utilizados en el mismo ámbito del Plan Zonal, ya había recaudado 1,5 billones de pesos en suelo y dinero, 110 hectáreas para vías de la malla vial arterial y grandes parques y 500 mil millones en efectivo y en garantías bancarias a la vista para ejecutar las cargas generales (datos tomados de la página dinero.com).

4.3. Lectura crítica

Los derechos de edificabilidad. especialmente en la instrumentación que se ha dado en la ciudad de Barranquilla, al aplicarse las compensaciones por edificabilidad en todos los tratamientos urbanísticos de la ciudad e invertirlas o trasladarlas en los barrios de estratos bajos, permiten cumplir cabalmente con el objetivo de generar equidad territorial; es decir, acceso a equipamientos, sistema vial de calidad y espacio público en toda la ciudad, especialmente en las zonas donde viven personas de bajos recursos; lo cual se traduce en equidad social.

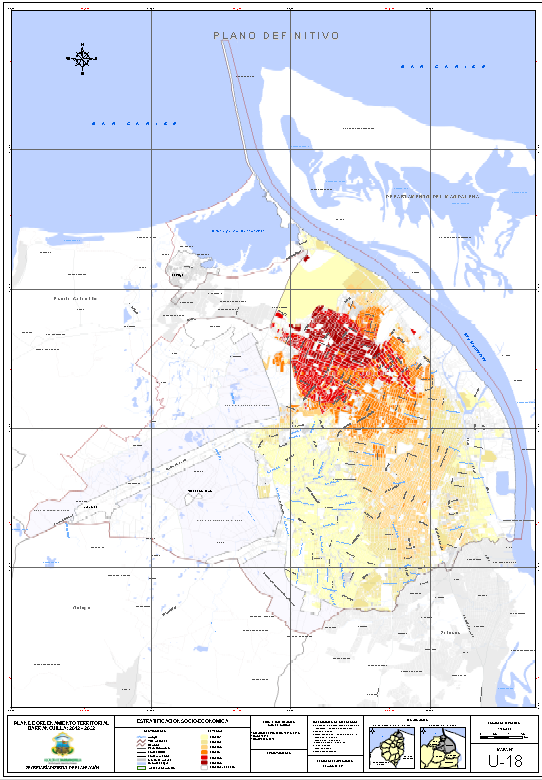

Si se compara el plano de zonas de mejoramiento integral a donde se deben destinar y trasladar las compensaciones por edificabilidad de los proyectos inmobiliarios más apetecidos por los promotores y que se desarrollan en los estratos altos, se verifica como las más pobres –es decir aquellas donde vive el estrato 1 como lo muestra el plano de estratificación– son las áreas que se benefician con este sistema de compensaciones, cobros o venta por derechos de edificabilidad.

En el mapa de estratificación económica que se presenta a continuación, que en Barranquilla es mayoritariamente de estratos 2 y 3 (colores amarillo y naranja), las zonas pobres coinciden con las áreas de mejoramiento integral anteriormente presentadas y en las que se permiten los traslados del cumplimiento de compensaciones o el dinero que se recauda con el pago en dinero de estas.

Fuente: Alcaldía de Barranquilla.

Si en un proyecto en el Barrio Alto Prado, de estrato 6, al cual se le ha asignado un tratamiento urbanístico de consolidación tipo 3 y se quisiera realizar la altura máxima de 16 pisos, tendría que ceder a la ciudad 392 m2 de espacio público en las zonas de estratos bajos para parques, vías o equipamientos:

Área del lote: 1.000 m2

El índice de ocupación sería de 0,7

Altura básica de 2 pisos y máxima de 16.

700 m2 de ocupación por 16 pisos dan un total de construcción de 11.200 m2, que a partir del básico de 1.400 m2 debe pagar 0,04 M2 por M2 adicional, es decir: 0,04 m2 por 9.800 m2 para un total de área a ceder o a pagar de 392 m2, que a un valor comercial de $1.500.000 m2 de suelo da un total de pago de $588.000.000, es decir, 200.000 dólares aproximadamente, recursos que si no fuera por la existencia de este sistema no se invertirían en obras de desarrollo urbano en estos sectores, pues como ya lo hemos señalado, las fuentes de financiación derivadas de los tributos en Colombia para esta infraestructura son muy limitadas, y en estas zonas deprimidas de la ciudad no se pueden financiar obras con la contribución de mejoras o valoración, instrumento existente en el país con la finalidad de financiar obras públicas desde 1927 y que consiste en que el valor de la obra se reparte entre los beneficiados y se cobra a través de este tributo. Al ser los beneficiados con las obras en estos sectores personas de bajos ingresos y que carecen de títulos legales de propiedad, no se puede cobrar este tributo y por tanto las obras allí localizadas se encuentran desfinanciadas.

En Barranquilla no se puede analizar el resultado del recaudo pues, como ya se ha mencionado, la exigibilidad es cuando terminen las obras, el POT fue expedido en el año 2014 y las licencias urbanísticas tienen vigencia de 24 meses más prorroga de un año.

En cuanto a Bogotá, esta ciudad ha implementado los derechos de construcción solo para el tratamiento de desarrollo (zonas urbanizables no urbanizadas) y no en toda la ciudad como si lo hizo Barranquilla, lo cual no permite que este instrumento sea un mecanismo eficaz para la recuperación de plusvalías en la ciudad consolidada.

Adicionalmente, en Bogotá se privilegian los intercambios de derechos de edificabilidad para obras o cesiones en la misma zona, lo cual no permite que se conviertan en verdaderos instrumentos de equidad territorial.

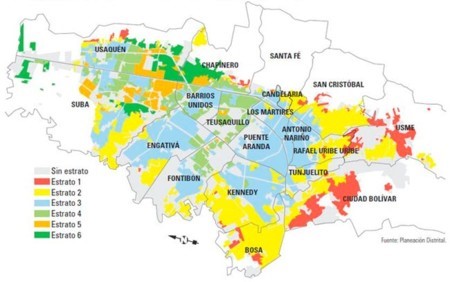

Cabe señalar que Bogota es mayoritariamente de estratos 2 y 3, como se puede observar en el mapa de estartificación que se presenta a continuación, y los predios con tratamiento de desarrollo, como se observó en el plano mostrado anteriormente, se encuentran localizados mayoritariamente en esta zona, lo cual permite concluir que el sistema de cobros o compensaciones por edificabilidad permite que no se desarrollen proyectos urbanistcios sin generar deficit a las zonas y que todas las cargas urbanisticas sean pagadas por el propietario, pero no permite que este instrumento genere equidad territorial al cumplir las obligaciones en zonas deficitarias de la ciudad.

Fuente: magnet.xataka.com

En cuanto al sistema que utilizó Bogotá con el Decreto Distrital 562 de 2014, el cual es similar al sistema de derechos de edificabilidad utilizado en Barranquilla (que cobraba pagos en especie o en dinero a partir del índice de construcción 2), tuvo muchas críticas dado que al no tener un tope máximo generaba una densificación indiscriminada en la ciudad sin que existiera la infraestructura necesaria para soportarla. Adicionalmente se pagaba por rangos y no por metros cuadrados, lo cual hacía menos justo el sistema.

No obstante, la ciudad recaudó en un año 205.056 millones de pesos, cifra no despreciable que puede ser reinvertida en otras zonas de la ciudad; sin embargo, al no contar con topes de edificabilidad generó mayor déficit de espacios públicos en las zonas densificadas.

Ahora bien, Bogotá ha tenido otro instrumento para lograr dicha equidad y es la participación en plusvalía que se cobra como un tributo por el mayor aprovechamiento de suelo. Este instrumento ha tenido algunas críticas pues el sistema para su determinación y cobro es complejo y se calcula sobre expectativas de construcción y no por la realidad del mercado. Mediante ese instrumento la ciudad ha recaudado una cifra de 153.836 millones de pesos en 13 años de aplicación, lo cual nos demuestra que no es un instrumento tan eficaz en su recaudo.

De otro lado, en Barranquilla, al haber sido diseñado el sistema con base en edificabilidades máximas soportadas en la infraestructura existente y proyectada con ejecución a corto plazo, no se presentará déficit como se presentaría en Bogotá de seguir vigente el decreto 562 de 2014, y lo recaudado en el fondo permitirá reinvertir en zonas deficitarias de la ciudad, razón por la cual el modelo de Barranquilla sí permite que los cobros por edificabilidad se conviertan un instrumento de equidad territorial.

Por último, el sistema definido en el Plan Zonal de Lagos de Torca es más un mecanismo de financiación de la expansión urbana de una ciudad que un sistema que permita generar equidad territorial en la ciudad, pues tanto la inversión del dinero que se recauda como los aprovechamientos se aplican en la misma zona; resulta así un sistema más parecido al de los CEPAC en Brasil.

5. Conclusiones

En Colombia, de conformidad con la configuración del derecho de propiedad, los derechos de edificabilidad más allá del nivel mínimo de uso y disposición del bien corresponden al Estado y por tanto es viable regular mecanismos de cobro por derechos de edificabilidad.

La ley 388 de 1997 ha creado diferentes instrumentos relacionados con derechos de edificabilidad y que cumplen diversas finalidades: 1) Las trasferencias de derechos de construcción, que sirven para la compensación a propietarios por la limitación del uso y la disponibilidad de bienes que hacen parte del patrimonio ambiental o cultural del estado; 2) Los títulos de derechos de construcción, instrumentos complejos para la financiación el desarrollo urbano y que requieren permisos y la expedición de actos administrativos de la autoridad bancaria para su emisión; 3) Los derechos de edificabilidad como forma de pago para la adquisición de inmuebles por motivos de utilidad pública; y 4) Los cobros en especie o en dinero de los derechos de edificabilidad.

Los cobros por derechos de edificabilidad deben estar consagrados en los Planes de Ordenamiento Territorial, estableciendo un sistema de índices de construcción básico, adicional y máximo convertible en metros cuadrados de construcción y con unas compensaciones en dinero claras y expresas.

Para las transferencias de derechos de construcción, además del sistema de índices de construcción básicos, adicionales y máximos, se requiere determinar áreas generadoras y áreas receptoras de dichos derechos de construcción.

Los derechos de edificabilidad son instrumentos eficaces para la financiación del desarrollo urbano, bien sea por que con ellos el Estado evita erogaciones en dinero para indemnizaciones, compras de suelo o compensaciones o porque en razón al otorgamiento de dichos derechos los promotores inmobiliarios realizan pagos en dinero o en especie.

Adicionalmente, son instrumentos eficaces para el reparto equitativo de cargas y beneficios por que entre más beneficios urbanísticos (aprovechamientos) reciba el propietario más cargas aporta a la ciudad; y son instrumentos eficaces para la recuperación de plusvalías por que por cada metro cuadrado adicional se paga una contraprestación que permite que se comparta esa plusvalía con el Estado.

La posibilidad de traslado de estos aportes y los pagos en dineros a fondos de compensación con destinación específica son fundamentales para que el instrumento pueda ser un generador de equilibrio territorial.

El sistema debe estar basado en topes de edificabilidad que respondan al soporte de la infraestructura existente y proyectada al corto o mediano plazo con el fin de no generar déficit en las áreas donde se permita la compra o intercambios de derechos de edificabilidad y con ello no generar desequilibrio territorial.

Al poner a competir las finalidades de compensación y financiación del desarrollo urbano de los instrumentos de derechos de edificabilidad, y teniendo en cuenta que casi todos los municipios de Colombia tienen déficit de espacio público e infraestructuras y fuentes poco eficientes de financiación, el Estado siempre optará por establecer el sistema para que los pagos se hagan al Estado y no para la compensación de los privados, por tanto se deben buscar otros mecanismos para asegurar la sostenibilidad de los bienes de interés cultural y los bienes con valores ambientales, como pueden ser en el primer caso los usos más rentables y las exenciones tributarias y en el segundo los pagos por servicios ambientales.

GHG

La autora es Abogada de la Universidad del Rosario, con Máster en Planificación Territorial y ambiental de la Universidad de Barcelona, Máster en Gestión de la Ciudad de la misma universidad y Máster en Dirección de Empresas Constructoras e Inmobiliarias de la Universidad Politécnica de Madrid. Especializada en Derecho Tributario, Derecho de los Negocios y Derecho Urbano. Con amplia experiencia en el área del derecho urbano y en la dirección y gestión de proyectos urbanísticos. Directora de la especialización en Derecho Urbano de la Universidad del Rosario, Catedrática de la misma universidad, de la Universidad del Norte, de la Universidad Javeriana, de la Universidad Piloto de la universidad de Salamanca en convenio con el Instituto de Altos Estudios de Republica Dominicana. Ha sido asesora y consultora de entidades gremiales como la Cámara de Comercio de Bogotá y la Cámara Colombiana de la Construcción, de entidades públicas como la Empresa de Desarrollo Urbano de Medellín, la Empresa de renovación urbana de Bogotá, la empresa de desarrollo urbano de Barranquilla, la Alcaldía de Soacha, la Alcaldía de Tunja, la Secretaria de Planeación de Montería y la Secretaria de Planeación de Barranquilla. Ha participado en el diseño de Planes de Ordenamiento Territorial, Planes Parciales, Planes Zonales, Macroproyectos, Planes Especiales de Manejo y Protección, entre otros, y en consultorías e investigaciones.

Sobre Lagos de Torca, la apuesta de Peñalosa en Bogotá, ver la nota en nuestro número de febrero de 2018.

Sobre recuperación de plusvalías y herramientas urbanísticas, ver también entre otras notas en café de las ciudades:

Número 1 I Entrevista a Raquel Rolnik

"La misión del urbanismo es redistribuir riqueza y enfrentar la exclusión" I El Estatuto de las Ciudades, el Plan Director de San Pablo, y los nuevos instrumentos del urbanismo brasileño. I Por Marcelo Corti

Número 20 | Economía de las ciudades

"Ahora existen mecanismos para corregir las distorsiones del mercado" | Entrevista a Samuel Jaramillo: la gestión del suelo urbano en Latinoamérica. | Marcelo Corti

Número 23 | Economía

El impuesto predial como instrumento de urbanización | Los mitos sobre la política del suelo en Latinoamérica, en una entrevista con Martim Smolka. | MartimSmolka

Números 35, 36 y 37 I Economía de las ciudades

Instrumentos para la recuperación de plusvalías en Bogotá (I, II y III y última) I Marco teórico y experiencias internacionales I Recuperación de plusvalías en Colombia I Instrumentos, estudio particular de un caso y conclusiones. I Gloria Henao González

Número 80 | Economía de las ciudades

Sobre la captación de plusvalías urbanísticas | Una herramienta para la construcción de ciudades más justas y sustentables | Grisela García Ortiz

Número 146-147 I Economía de las ciudades

La formación de los precios del suelo y la configuración de las rentas urbanas I El origen de la fragmentación en la ciudad I Por Edgardo Contreras Nossa

Número 153+ I Economía de las ciudades (II)

Parques industriales en la Provincia de Buenos Aires I ¿Otra oportunidad perdida para el recupero de plusvalías? I Por Guido Ingrassia

Número 154 I Economía y Política de las ciudades

Las herramientas urbanísticas financieras en la gestión del ordenamiento territorial I Prospectiva geopolítica y territorial I Por Martín Sanchez

ARTICULO 352. TIPOS DE EDIFICABILIDAD APLICABLES A TODOS LOS TRATAMIENTOS. En todos los casos, la edificabilidad aplicable será la resultante de los siguientes parámetros: 1. Edificabilidad Básica. Es la edificabilidad permitida sin que se requiera aplicar compensaciones urbanísticas por intercambio de edificabilidad; excepto en el tratamiento de desarrollo y de renovación urbana por redesarrollo, donde para la edificabilidad básica se requiere de conformidad con la Ley 388 de 1997 y el decreto 1469 de 2010 que se otorgan condicionado a la realización de cesiones urbanísticas obligatorias y obras indispensables para la urbanización de los terrenos, que se encuentran regladas en los artículos 354 y s.s. de este acuerdo; así como cumplir con la obligación de destinación de suelo para la construcción de VIP. 2. Edificabilidad Máxima. Es la edificabilidad máxima permitida expresada en índices de construcción o números de pisos. 3. Edificabilidad Adicional. Es la edificabilidad a la que se pueda acceder mediante la compensación para suelo y construcción de espacio público y para infraestructura vial, por intercambio de edificabilidad adicional, sin superar la edificabilidad máxima, en las condiciones establecidas en el presente plan.

De conformidad con el artículo 45 Decreto 327 de 2004 las fórmulas para el traslado de cesiones son:

1. En caso de cesiones de suelo para malla vial arterial, que se hagan por fuera del proyecto objeto de licencia, el área a ceder en otro predio se determinará con la siguiente fórmula: A 1 = A 2 (V1 / V2), dónde: A1 = Área de cesión trasladada a otro predio. A2 = Área de cesión calculada según el artículo 44 del Decreto Distrital 327 de 2004. V1 = Valor catastral del mts2 de suelo dónde se dónde se aumentará la edificabilidad. V2 = Valor catastral del m2 de suelo dónde se traslada la cession.

2. En caso de cesiones de suelo para espacio público o equipamientos, que se hagan por fuera del proyecto objeto de licencia, el área útil urbanizada a ceder en otro predio se determinará con la siguiente fórmula:A 1 = A 2 (V3 / V2), dónde: A1 = Área de cesión trasladada a otro predio. A2 = Área de cesión calculada según el artículo 44 del Decreto Distrital 327 de 2004. V2 = Valor catastral del m2 de suelo dónde se traslada la cesión. V3 = Valor catastral por m2 del suelo donde se originó la cesión, corregido según relación área bruta y área útil.- Para efectos del cálculo de V3 se aplicará la siguiente fórmula: V3 = V1 x (AB / AU) + VU, donde:V3 = Valor catastral corregido por metro 2 de suelo. V1 = Valor catastral del mts2 de suelo dónde se aumentará la edificabilidad. AB = Área bruta del proyecto urbano objeto de licencia. AU = Área útil del proyecto urbano objeto de licencia. VU = Valor del urbanismo por metro cuadrado de área útil del proyecto. El valor del urbanismo (VU) incluye la empradización, construcción de vías perimetrales, andenes y senderos; se asumirá un valor único de $70,000 el cual se actualizará a partir del 1° de febrero de cada año, de acuerdo con el IPC. Se establece un factor de 1.05 sobre el área edificable adicional calculada con base en el artículo 44 del presente Decreto, para los casos de cesiones que se realicen por fuera del proyecto, cuando éstas se destinen a intervenciones identificadas por la UPZ en la que se ubique el proyecto, o en las UPZs de mejoramiento integral o en las áreas deficitarias que definan los planes maestros de equipamientos o en las áreas que identifique el Plan Zonal del Centro de la Ciudad.

3. Traslado de cesiones a áreas protegidas: Para la conformación de suelo protegido por fuera de los proyectos en estudio, se pagará un valor específico por cada metro cuadrado de edificabilidad adicional, al Fondo para el Pago Compensatorio de Cesiones Públicas para Parques y Equipamientos; este pago tendrá como destinación exclusiva la compra de las áreas protegidas de que trata el literal a) del artículo anterior. El pago en dinero, será el resultado de aplicar la siguiente fórmula: Pd = V1 x Ac / 6, donde: Pd = Pago en dinero. V1 = Valor catastral del metro cuadrado del predio objeto de licencia. Ac = Área de construcción adicional deseada por encima del índice básico. Traslado de cesiones obligatorias de equipamiento: Para determinar el área a ceder en otro predio en los casos de traslado de suelo de cesión obligatoria para equipamiento de que trata el literal e) del artículo 13 del presente Decreto, se aplicará la siguiente fórmula: A 1 = A 2 (V1 / V2) x 0.80 Dónde: A1 = Área de cesión de equipamiento trasladada a otro predio. A2 = Área de cesión de equipamiento en el proyecto objeto de licencia. V1 = Valor catastral del m2 de suelo en el proyecto objeto de licencia. V2 = Valor catastral del m2 de suelo dónde se traslada la cesión.

Cargas Urbanísticas Generales. De conformidad con lo establecido por el artículo 34 del Decreto Distrital 190 de 2004, las cargas urbanísticas generales corresponden a los siguientes elementos: 1. La infraestructura vial arterial, que incluye tanto el suelo como el costo de construcción. 2. El suelo y la construcción de redes matrices de servicios públicos domiciliarios, cuya financiación no esté incluida en programas de inversión mediante tarifas o contribución de valorización. 3. Los elementos de la estructura ecológica principal, de conformidad con las políticas y normas específicas en materia de compensaciones y transferencia de derechos adicionales de construcción. 4. Las compensaciones, incentivos o estímulos a los propietarios de inmuebles de interés cultural, de conformidad con la legislación nacional y con las políticas y normas específicas en materia de compensaciones y transferencia de derechos adicionales de construcción. 5. Los costos asociados a la formulación y gestión de los Planes Zonales o de Ordenamiento Zonal.

1. Aportes a malla vial arterial y parques urbanos por hectárea neta urbanizable en uso residencial: Sa =((ICf – ICr) X 10.000) / 48.

2. Aportes a malla vial arterial y parques urbanos por hectárea neta urbanizable en otros usos: Sa = ((ICf – ICr) X 10.000) / 3.0

3. Aporte al sistema de áreas protegidas por hectárea neta urbanizable en cualquier uso: Sa = (((ICf – ICr) X10.000)) X 4 Donde: Sa = Suelo adicional a ceder en metros cuadrados. ICf = Índice de Construcción Final ICr = Índice de Construcción Resultante

Viviendas de Interés Social (VIS). Unidad habitacional que cumple con los estándares de calidad en diseño urbanístico, arquitectónico y de construcción y cuyo valor no exceda ciento treinta y cinco salarios mínimos mensuales legales vigentes (135 smlmv). Para el tratamiento de renovación urbana se podrán definir programas y/o proyectos con un precio superior a ciento treinta y cinco salarios mínimos legales mensuales vigentes (135 smlmv) sin exceder ciento setenta y cinco salarios mínimos legales mensuales vigentes (175 smlmv).

Vivienda de Interés Social Prioritaria (VIP). Es un tipo de vivienda cuyo valor máximo será de setenta salarios mínimos legales mensuales vigentes (70 smlmv). De conformidad con lo previsto en el parágrafo 1 del artículo 117 de la Ley 1450 de 2011, las entidades territoriales que financien vivienda en los municipios de categorías 3, 4, 5 y 6 de la Ley 617 de 2000, sólo podrán hacerlo en Vivienda de Interés Social Prioritaria.

Bibliografía

Aitec. 2013. “La tierra es nuestra”. Francia.

Alexei, Julio Apuntes de derecho de Propiedad. Universidad Externado de Colombia

Carta de Embú, 1976. Citado por: Furtado y Rezende, 2011. Traducción libre.

Declaración sobre los asentamientos humanos (1976). Conferencia Hábitat III. Vancouver, Canadá.

Empresa de Renovación Urbana de Bogotá (2008). “Estructuración De La Implementación de Títulos Representativos de Derechos Adicionales de Construcción y Desarrollo en Operaciones de Renovación Urbana”. Alcaldía Mayor de Bogotá.

Erba, Diego Alfonso (editor). Definición de políticas de suelo urbano en América Latina [recurso electrónico]: teoría e práctica. Viçosa, MG: O editor, 2013. 1 pdf e-book (20, 2 MB) ISBN 978-85-906701-4-8

Estatuto de la Ciudad. Ley 10.250 de 2001. Brasil.

Furtado et. al. (2006) Outorga onerosa do direito de construir: panorama e avaliações de experiencias municipais. Working Paper, Linconl Institute of Land Policy.

Furtado y Rezende (2011) Minicurso No. 4: Implementando a outorga onerosa do direito de construir no meu municipio.

Gómez A y Rodríguez G. (2014) “Conflicto Entre Propiedad Comercio y ambiente”. Ed. Ibañez.

Furtado, F, y Acosta C, (2013), Recuperación de plusvalías urbanas en Brasil, Colombia y otros países de América Latina: Legislación, instrumentos e implementación. Working Paper. Cambridge, MA: Lincoln Institute of Land Policy.

Galvis Gaitán F, Manual de Derecho urbanístico”. Ed. Temis 2014. Bogotá Colombia.

J. García-Bellido (1999): «La excepcional estructura del urbanismo español en el contexto europeo», Documentación Administrativa (DA) nº 252-253: 11-85, núm. monográfico sobre “El nuevo marco legal del urbanismo. La Ley 6/1998 de 13 de abril de Régimen del Suelo y Valoraciones”, septiembre 1998-abril 1999, ed. Instituto Nacional de Administración Pública, MAP (sept. 99).

Gómez A y Rodríguez G. (2014) “Conflicto Entre Propiedad Comercio y ambiente”. Ed. Ibañez.

Lincoln Institute of Land Policy, y Ministerio de las Ciudades de Brasil. Instrumentos Notables de Intervención Urbana, Quito, Ecuador. Banco del Estado (Ecuador).

Londoño B, Rodríguez G y Herrera G. (2006). “Perspectivas del derecho Ambiental en Colombia”. Ed. Universidad del rosario. Bogotá Colombia.

Maleronka, Camila (2010) Projeto e gestão na metrópole contemporânea : um estudo sobre as potencialidades do instrumento ‘operação urbana consorciada’ à luz da experiência paulistana. São Paulo, FAUUSP.

Maleronka, C, y Furtado, F, 2013. El otorgamiento oneroso del derecho de construir (OODC): La experiencia de São Paulo en la gestión pública de edificabilidades.

Medina de Lemus, Manuel: La propiedad urbana y el aprovechamiento urbanístico. Centro de Estudios Regístrales del Colegio de Registradores de la Propiedad y Mercantiles de España, Madrid. Pag 122-123.

Micelli, Ezie, Development Rights Markets to Manage Urban Plans in Italy, Urban Studies, Vol. 39, No. 1. 141-154, 2002.

Morcillo Dosman, P, (2007), Derecho Urbanístico Colombiano, Bogotá, Editorial Nomos.

Padilla Hernández, E, Ramos Enciso, C, (2002). “Derecho Urbano”. Bogotá, Colombia. Editorial ABC

Peterson, G, (2010) La plusvalía de la tierra como opción para el financiamiento de la infraestructura urbana. Tendencias y opciones de política No. 7 Banco Mundial. PPIAF. Washington.

Pineda Castro, G, (2009) “El poder del derecho urbanístico en la asignación de contenidos a los cuatro elementos estructurales de la propiedad privada”. Tesis de grado para optar por el título de Maestría en Derecho Administrativo Universidad del Rosario Colombia.

Pinilla Juan F. (2013) Propiedad privada Versus planeación urbana en Colombia ¿quién manda a quién? Capítulo VIII. Libro “La Ciudad y Derecho”. Bogotá. Universidad de los Andes.

Pinilla, J, F, Rengifo, M, (Coords.), (2012), La ciudad y el Derecho, Bogotá, Universidad de los Andes.

Pucheu Muñoz, Mario Martin. “Derecho a Edificar en La Legislación Urbanística”.

Santofimio Gamboa, J, O, (2004), “Derecho Urbanístico Legislación y Jurisprudencia”. Ed. Universidad Externado de Colombia, Bogotá Colombia.

Santos Carvalho y Rossbach (orgs) (2010) El Estatuto de la Ciudad: un comentario. Ministerio de las Ciudades, Alianza de las Ciudades. São Paulo.

Smolka – Furtado. (2014) Instrumentos notables de políticas de suelo en América Latina

Smolka M. O. (2013), Martim. Implementación de la recuperación de plusvalías en América Latina. Política e instrumentos para el desarrollo urbano, Lincoln Institute of Land Policy, 2013.

Taller Adriana y Antink Analía. “El Derecho Urbanístico como instrumento de inclusión social”. Centro de Investigaciones de Derecho Administrativo (C.I.De.A.) Ponencia realizada dentro del Proyecto de Investigación: “El Ordenamiento Urbano: ¿Factor de Crecimiento o Instrumento de Intervención Administrativa en la Sociedad?”, bajo la Dirección de la Dra. Noemí Nicolau.

Ternera Barrios, F, (2015), Derechos Reales cuarta edición, Bogotá, Editorial Temis.

Velásquez Jaramillo, L, G, (2000), Bienes octava edición. Editorial Temis S.A. Bogotá Colombia.

Von Gierke, O. La función social del derecho privado, B. Scaevola, Madrid, 1904, pp. 28-29.

Zea Restrepo, A, I, García Bocanegra, J, C, (2010), Instrumentos de Gestión Urbana, Área Metropolitana del Valle de Aburra.

La entrada Los derechos de edificabilidad como instrumentos para alcanzar la equidad en el territorio: la experiencia de Colombia (III y última) se publicó primero en Cafe de las Ciudades.

]]>La entrada Los derechos de edificabilidad como instrumentos para alcanzar la equidad en el territorio: la experiencia de Colombia (II) se publicó primero en Cafe de las Ciudades.

]]>2. Colombia y su tradición jurídica con el derecho de propiedad

2.1. Evolución del derecho de propiedad

El profesor Daniel Bonilla (2010), considera que la evolución del derecho de propiedad se resume en tres etapas: la primera de 1886 a 1936, la segunda de 1936 a 1991 y la última a partir de la promulgación de la Constitución de 1991.

- Primera Fase, de 1886 a 1936:

La primera, la del derecho de propiedad privada en la Constitución de 1886, claramente influida por el liberalismo racionalista, donde el derecho de propiedad es un derecho natural y un atributo de la personalidad. Esta concepción está íntimamente ligada con la Declaración de los Derechos del Hombre y del Ciudadano de 1789 que en su artículo 17 señala: “La propiedad es un derecho inviolable y sagrado del cual nadie puede ser privado salvo en el caso de evidente necesidad pública, legalmente acreditada y a condición de una justa y previa indemnización”.

En nuestra Constitución de 1886 el derecho de propiedad no se consagra explícitamente; quedaba comprendido dentro de los derechos adquiridos cuya protección se consagraba en el artículo 31 en los siguientes términos: “Los derechos adquiridos con justo título con arreglo a las leyes civiles por personas naturales o jurídicas, no pueden ser desconocidos ni vulnerados por leyes posteriores. Cuando de la aplicación de una ley expedida por motivos de utilidad pública, resultaren en conflicto los derechos de particulares con la necesidad reconocida por la misma ley, el interés privado deberá ceder al interés público…”.

La reglamentación del derecho de propiedad o dominio se establece en nuestro Código Civil adoptado por la Ley 57 de 1887, que en su artículo 669 señalaba lo siguiente: Art. 669. El dominio (que se llama también propiedad) es el derecho real en una cosa corporal para gozar y disponer de ella arbitrariamente, no siendo contra ley o contra derecho ajeno” (cabe señalar que hoy esta definición sigue vigente pero la palabra arbitrariamente, ha sido declarada inconstitucional por la Sentencia Constitucional C- C-595 de 1999, M.P. Carlos Gaviria Díaz).

La Legislación civil de nuestro país claramente se encuentra influenciada por el Código de Napoleón de 1804, que en su artículo 544 define la propiedad como: “El derecho de gozar y disponer de las cosas de la forma más absoluta, siempre que no se haga de ellas un uso prohibido por las leyes o los reglamentos”.

Cabe señalar que, como se observa, siempre existió un límite al absolutismo del derecho de propiedad, que era el “interés general”.

Esta etapa, como lo señala Bonilla en el libro La Ciudad y el Derecho, da prioridad a la autonomía sobre la igualdad y la solidaridad: “En esta estructura jurídica, el Código Civil define la propiedad como un derecho subjetivo y cuasi-absoluto”.

- Segunda Fase, de 1936 a 1991:

Hacia finales del siglo XIX, la concepción tradicional de la propiedad como derecho subjetivo absoluto comienza a ser cuestionada por un movimiento cuyo precursor era Von Gierke (1904), quien vaticinaba que “la propiedad sin deberes carece de porvenir”. Emerge entonces por influencia de las más diversas corrientes ideológicas, que van desde el marxismo hasta el catolicismo social, una poderosa corriente que denuncia abiertamente los excesos individualistas y aboga por una reelaboración del derecho en estudio a la vista de las transformaciones de la sociedad de su tiempo, sin preconizar pese a todo su desaparición (Alexei).

Surge así la doctrina de la función social, con la idea de imponer límites a los extremos de absolutismo del derecho de propiedad afirmando que: “su derecho de propiedad, lo niego; su deber social, lo afirmo (…). Hoy en día, la propiedad dejo de ser el derecho subjetivo del individuo (…). Implica para todos los que poseen riquezas la obligación de aumentar la riqueza social y la interdependencia social (…). El propietario está entonces obligado de cumplir socialmente esto, y estará protegido socialmente solamente si lo cumple y lo logra” (Aitec. 2013).

Así, las características del derecho de propiedad absoluto, exclusivo y excluyente se trasforman en un derecho que implica obligaciones y que está supeditado siempre al interés general.

En Colombia estas ideas de Leon Dugit también fueron inspiradoras y es así como en el Acto Legislativo 1º de 1936, se transforma el derecho de propiedad y se consagra en el artículo 10 lo siguiente: “Se garantizan la propiedad privada y los demás derechos adquiridos con justo título, con arreglo a las leyes civiles, por personas naturales o jurídicas, los cuales no pueden ser desconocidos ni vulnerados por leyes posteriores. Cuando de la aplicación de una ley expedida por motivos de utilidad pública o interés social, resultaren en conflicto los derechos de particulares con la necesidad reconocida por la misma ley, el interés privado deberá ceder al interés público o social.

La propiedad es una función social que implica obligaciones. Por motivos de utilidad pública o de interés social, podrá haber expropiación, mediante sentencia judicial e indemnización previa. Con todo, el legislador, por motivos de equidad, podrá determinar los casos en que no haya lugar a indemnización, mediante el voto favorable de la mayoría absoluta de los miembros de una y otra Cámara". Acto Legislativo No. 1, agosto 5, 1936, artículo 10”.

Cabe señalar que este cambio en la concepción Constitucional del derecho de propiedad no produjo cambios en el artículo 669 del Código Civil, que tuvo apoyo constitucional en la Sentencia de 17 de febrero de 1976 de la Corte Suprema de justicia que declaró dicho código ajustado al acto legislativo No 2 de 1936. La jurisprudencia de la corte suprema señaló en su momento: “Ha de destacarse entonces que si bien el Estado Colombiano se sustenta y tiene por razón de ser filosófica el reconocimiento y la tutela de la propiedad privada y de las libertades económicas, no puede perderse de vista que la función social que el Constituyente del 36 adscribió a la primera, y el bien común que encauza y limita a las segundas, son también postulados básicos que constituyen núcleo esencial de los principios rectores que nutren nuestra organización política. Significan dichos enunciados que de acuerdo con la filosofía del sistema económico racional que está a la base de nuestra organización socio-política y constitucional, el interés público o social condiciona y subordina la iniciativa y el interés particular y que es fin principalísimo de las competencias intervencionistas del Estado la realización de los ideales de justicia social y mayor igualdad en que aquella se inspira” (Sentencia de Sala Plena No. 56 de septiembre 14 de 1989).

Esta función social de la propiedad fue instrumentalizada en la Ley 200 de 1936, llamada ley de tierras, que en su artículo primero describe la posesión de la tierra como “…la explotación económica del suelo por medio de hechos positivos propios de dueño, como las plantaciones o sementeras, la ocupación con ganados u otros de igual significación económica” y en su artículo sexto establece una sanción para el propietario que no ejerza la posesión en los términos que señale la Ley: la extinción del derecho de dominio o propiedad sobre los predios rurales a favor de la Nación. Esta misma sanción se incorporó para la propiedad de predios urbanos en la Ley 9 de 1989, Ley de Reforma Urbana, para aquellos predios que habiendo sido identificados por el Estado como prioritarios no se urbanizasen o construyesen en los tiempos determinados en la Ley.

Según Bonilla, este segundo momento está estructurado por un régimen mixto que reconoce la función social de la propiedad pero que mantiene en el Código Civil una noción individualista de la propiedad. En este esquema jurídico, los principios de autonomía, por un lado, y solidaridad e igualdad, por el otro, se encuentran en tensión; mientras que la Carta política define la propiedad por medio del principio de solidaridad, el Código Civil lo hace mediante el principio de autonomía.

- Tercera fase, desde 1991:

Nuestra Constitución Política actual data de 1991. En ella nos transformamos de un Estado de derecho a un Estado social de derecho donde los fines del Estado están más allá de asegurar la vida, la propiedad y la libertad, pues debe promover la prosperidad de toda la comunidad y buscar suprimir la desigualdad social. Es así como la Corte Constitucional señala: “El Estado debe dirigirse a garantizarle a los asociados condiciones de vida dignas. Es decir, con este concepto se resalta que la voluntad del Constituyente en torno al Estado no se reduce a exigir de éste que no interfiera o recorte las libertades de las personas, sino que también exige que el mismo se ponga en movimiento para contrarrestar las desigualdades sociales existentes y para ofrecerle a todos las oportunidades necesarias para desarrollar sus aptitudes y para superar los apremios materiales” (Sentencia SU-747 de 1998; M.P. Eduardo Cifuentes Muñoz).

El derecho de propiedad en nuestra Carta política fue consagrado en el artículo 58, que reproduce parte del artículo 32 de la Constitución de 1886 y el artículo 10 del acto legislativo No. 1 de 1936 con algunas modificaciones:

“ARTÍCULO 58: Se garantizan la propiedad privada y los demás derechos adquiridos con arreglo a las leyes civiles, los cuales no pueden ser desconocidos ni vulnerados por leyes posteriores. Cuando de la aplicación de una ley expedida por motivos de utilidad pública o interés social, resultaren en conflicto los derechos de los particulares con la necesidad por ella reconocida, el interés privado deberá ceder al interés público o social. La propiedad es una función social que implica obligaciones. Como tal, le es inherente una función ecológica.

El Estado protegerá y promoverá las formas asociativas y solidarias de propiedad. Por motivos de utilidad pública o de interés social definidos por el legislador, podrá haber expropiación mediante sentencia judicial e indemnización previa. Esta se fijará consultando los intereses de la comunidad y del afectado. En los casos que determine el legislador, dicha expropiación podrá adelantarse por vía administrativa, sujeta a posterior acción contenciosa – administrativa, incluso respecto del precio”.

Este artículo recoge el criterio funcionalista de la propiedad y lo reconoce como un derecho económico que apunta primordialmente a garantizar la participación del propietario en la organización y desarrollo de un sistema económico-social, mediante el cual se pretende lograr el cumplimiento de los fines esenciales del Estado, que se traducen en servir a la comunidad, promover la prosperidad general, estimular el desarrollo económico y lograr la defensa del medio ambiente (C.P. arts. 2, 8, 58, 79 y 80) (Sentencia de la Corte Constitucional C-189 de 2006).

En esta tercera fase el derecho de propiedad debe definirse mediante los principios de solidaridad e igualdad.

Tal como señala Bonilla en el libro La Ciudad y el derecho, “Durante los últimos veinte años, la Corte Constitucional ha creado una línea de jurisprudencia coherente en la cual desarrolla el concepto de propiedad-función social y protege las facultades que tiene el Estado para exigirles su cumplimiento a los propietarios […] La Corte Constitucional le impone límites internos a la propiedad. El propietario, señala la Corte, tiene la obligación de usar productivamente sus bienes. Por consiguiente, en criterio de la Corte Constitucional, el Estado tiene el derecho de regular el uso de los distintos tipos de propiedad de manera que su función social se cumpla apropiadamente. Del mismo modo, tiene el derecho de regular las consecuencias que tiene para el propietario el incumplimiento de sus obligaciones sociales. Puede concluirse que el primer gran aporte de la Corte en esta materia no está en el contenido que le da a la institución propiedad-función social, sino en su aplicación sistemática y coherente”.

Es así que en la sentencia C-595 de 1999 la Corte Constitucional declara inconstitucional el adverbio “arbitrariamente”, fundamentado en que función social de la propiedad limita la autonomía del propietario, dando prioridad a los principios de igualdad material y solidaridad por sobre esta, y en que la propiedad es un derecho que tiene límites internos y externos.

2.2. La función social y ecológica de la propiedad

La jurisprudencia constitucional de nuestro país ha ligado el derecho económico de la propiedad al Estado social de derecho, en este sentido la Sentencia C-006/93:

“La garantía de la propiedad privada no puede desconocer que el criterio de la función social – con mayor intensidad en el caso de los bienes económicos – afecta su estructura y determina su ejercicio. En el Estado social de derecho, los derechos se atribuyen a la persona como miembro de la comunidad y como tal vinculada por los principios de solidaridad y de prevalencia del interés general (C.P art 1). Precisamente, la función social inherente a la propiedad se orienta a realizar el interés de la comunidad y por ello busca atraer al sujeto de manera que, sin dejar de perseguir la satisfacción de sus propios móviles, se logre la realización de intereses que trascienden la esfera meramente individual, bajo la amenaza en caso de carencia de cooperación del titular de dar por extinguido el derecho, al decaer el presupuesto social de la atribución. La necesidad de relaciones equitativas de poder en la sociedad, impide que la propiedad se pueda escindir de la comunidad y aislarse abstractamente de la misma. Por el contrario, la legislación da cuenta que en ella convergen múltiples intereses que están llamados a encontrar equilibrio en la fórmula concreta de función social que se adopte”.

“Con el objeto de entender cabalmente el sentido de la garantía constitucional, es importante advertir que la función social no es un dato externo a la propiedad. Se integra, por el contrario, a su estructura. Las obligaciones, deberes y limitaciones de todo orden, derivados de la función social de la propiedad, se introducen e incorporan en su propio ámbito. La naturaleza social de la atribución del derecho determina que la misma esté condicionada a la realización de funciones y de fines que traza la ley, los cuales señalan los comportamientos posibles, dentro de los cuales puede moverse el propietario, siempre que al lado de su beneficio personal se utilice el bien según el más alto patrón de sociabilidad, concebido en términos de bienestar colectivo y relaciones sociales más equitativas e igualitarias. No es posible determinar de una vez para siempre las cotas del aludido patrón de sociabilidad deseada. La función social como expresión del principio de solidaridad y ecuación de los varios intereses en conflicto, es una cláusula general que sólo puede especificarse en el contexto histórico de las relaciones económicas y sociales, y por el Legislador como máximo mediador del conflicto social, sobre todo si se tiene en cuenta que la fórmula interviene entre los intereses de la producción y los que se derivan de la justicia social y la igualdad”.

Es así como esta misma sentencia establece la función social de la propiedad como un elemento configurador del derecho de propiedad y no como un límite externo.

“La referencia que se hace a la Función Social, como se abundará más adelante, no es simplemente retórica. Para comenzar tiene como efecto elevar la aludida función social a elemento estructural del derecho a la propiedad privada. Como parte integrante del contenido del aludido derecho a la propiedad privada se debe incluir, al lado de las facultades dominicales, los deberes y obligaciones establecidos por la ley, que traducen los valores, intereses y finalidades sociales que su titular debe cumplir como premisa de la atribución del correspondiente derecho y de su ejercicio. En esta perspectiva, el interés social y el interés individual, bajo el módulo de la función social, contribuye a conferirle contenido y alcance al derecho de propiedad” (Sentencia C-006/93 M.P. Eduardo Cifuentes Muñoz).

El derecho de propiedad se configura como un derecho subjetivo que tutela intereses individuales, derecho que encuentra los límites del poder conferido al titular para su ejercicio, en el cumplimiento, precisamente, de la función social que le corresponde; en consecuencia, esa función social no se debe entender como un mero límite externo para su ejercicio, sino como parte sustancial del mismo.

La función social de propiedad otorga contenido y alcance al derecho de propiedad y como lo establece la sentencia C-598 de 1995, “presenta diversas y matizadas caracterizaciones, las cuales están determinadas por la naturaleza de los bienes, su clase y la entidad que es titular de los derechos que de ella emanan, así como también por la posición económica de las personas que la poseen”.

La Corte Constitucional también ha señalado en reiteradas jurisprudencias que el derecho de propiedad es un derecho relativo y no absoluto, que limita en buena medida los atributos reconocidos a los propietarios y señala: “El carácter relativo y no absoluto del derecho de propiedad habilita al legislador y excepcionalmente a las autoridades administrativas para establecer restricciones a dicho derecho cuando medien razones de interés general que razonablemente las justifiquen,…” (Sentencia C-006-93).