Esta nota reproduce la tesis de la autora presentada al Master La Ciudad: Políticas, Proyectos y Gestión, Universidad de Barcelona, dirigido por Jordi Borja. Debido a su extensión, se publica en tres ediciones consecutivas de café de las ciudades. En el número 35 se abordó el marco teórico para la recuperación de plusvalías, la descripción de estos instrumentos y un análisis de experiencias en América Latina y otras regiones. En el número anterior se realizó el análisis del estado de la situación en Colombia en general y en este número se concluye la nota con el estado de la situación en Bogotá en particular.

Recuperación de plusvalías en Bogotá – Contribución a la valorización local.

A nivel distrital, la ley 195 de 1936 estableció la Valorización en el régimen municipal de Bogotá, y ha estado desde entonces regulada permanentemente. La Valorización en Bogotá ha tenido como normas el Acuerdo 11 de 1937, el Acuerdo 41 de 1958, el Decreto 536 de 1981, el Acuerdo 7 de 1987, que es el actual Estatuto de Valorización de Bogotá, D.E., hoy D.C.

En Bogotá, la contribución de valorización por beneficio general y por beneficio local ha servido para financiar gran parte de las obras públicas, su actual legislación es el Acuerdo 7 de 1987 (Estatuto de Valorización Local). Este acuerdo define la valorización y al IDU como responsable de su manejo, regula la ordenación y ejecución de las obras, definió y reguló la Zona de Influencia, reguló la participación de la comunidad a través de los representantes de los propietarios y poseedores, estableció el marco legal para la distribución de la contribución, métodos y aprobación del monto y establece la regulación para el procedimiento jurídico en caso de la asignación de la contribución, recursos, exigibilidad de la contribución y algunos aspectos financieros aún vigentes. Este acuerdo, ha sido modificado, complementado e incluso subrogado en algunos asuntos por normas posteriores, como la Constitución Nacional de 1991, el Estatuto Orgánico del Distrito (Decreto Ley 1421 de 1993) y los Acuerdos 16/90, 19/90, 14/92, 31/92, 25/95, 9/98, 8/00, 45/01 y 48/01.

La Valorización se encuentra definida en el artículo 1 del Acuerdo 7 de 1987 como “… un gravamen real sobre las propiedades inmuebles, sujeto a registro destinado a la construcción de una obra, plan o conjunto de obras de interés público que se impone a los propietarios o poseedores de aquellos bienes inmuebles que se beneficien con la ejecución de las obras. Por plan o conjunto de obras, se entiende aquel que se integra con cualquier clase de obras que por su ubicación, conveniencia de ejecución y posibilidad de utilización complementa los tratamientos de desarrollo, rehabilitación o redesarrollo definidos en el plan de desarrollo vigente“.

De la anterior definición, se concluye que la contribución de Valorización se caracteriza por:

- Tener una destinación específica para la ejecución de obras de interés público

- Constituir un gravamen real, que recae sobre los predios que se ven beneficiados con la ejecución del plan de obras

- El sujeto pasivo es el propietario o poseedor de cada inmueble.

De la definición y características de la contribución de Valorización expuestas, y de la experiencia del Instituto de Desarrollo Urbano (IDU) como entidad responsable de la administración de la contribución en la ciudad de Bogotá, de acuerdo con el artículo tercero del Acuerdo 7 de 1987, se tiene que la contribución es primordialmente un mecanismo de financiación para ejecutar obras de interés público para la sociedad.

Por tratarse de un tributo, cada vez que se quiera utilizar la contribución para financiar una obra pública, debe ser establecida por él por parte del Concejo Distrital, bajo los siguientes parámetros:

- Definición del alcance de la obra (beneficio local o general)

- Zonas beneficiadas por el desarrollo de la infraestructura vial

- Obras a ejecutar

Al Instituto de Desarrollo Urbano le corresponde la ejecución de obras y recaudo de los aportes de valorización bajo los parámetros dictados y aprobados por el Concejo de Bogotá.

Para determinar el valor de la contribución de cada inmueble se toman en cuenta los siguientes factores y características del predio:

– Estrato: Nivel o condición socioeconómica del predio definido por el Departamento Administrativo de Planeación Distrital. Para efectos del cobro, los predios han sido gravados con el estrato vigente a Diciembre 31 de 1995 en cumplimiento de lo dispuesto por el Acuerdo 25 de 1995.

– Densidad o número de pisos: Hace referencia al número de pisos construidos por cada unidad predial o inmueble.

– Destino económico o uso: Corresponde al uso del inmueble. Este puede ser residencial, comercial, industrial, institucional, lote o suburbano.

– Grado de beneficio: Distancia entre la manzana donde se localiza el predio y el eje de la obra más cercana objeto del cobro, establecido en un sistema de cuatro franjas bajo el concepto de grado de beneficio mayor (1), medio (2), menor (3) y mínimo (4).

– Area: Extensión superficiaria de cada terreno o inmueble.

La valorización por beneficio local es un tributo que recae sobre los bienes raíces que se benefician con la ejecución de una obra pública, que se ejecute exclusivamente en determinada zona del distrito. La valorización por beneficio general es un tributo que recae sobre todos los bienes raíces del distrito con la ejecución de una obra pública que se realiza exclusivamente en él.

Mediante el Acuerdo 16 de 1990 se desarrolló el concepto de valorización por beneficio general y se modificó el acuerdo 7 de 1987. En desarrollo de lo anterior, se expidió el Acuerdo 19 de 1990 que adoptó el plan bienal de obras para los años 1991 – 1992 (Alcaldía de Juan Martín Caicedo Ferrer) modificado por el Acuerdo 14 de 1992, que ha sido la única experiencia de valorización por beneficio general en Bogotá.

Bajo esta figura, el distrito ha ejecutado importantes obras de infraestructura vial realizadas desde mediados del siglo pasado, como Carrera 10, Av. Paseo de los Libertadores, Avenida 28, la Avenida Caracas, la carrera 30, la Calle 26, la Calle 19, Avenida 1° de Mayo y la Avenida Suba entre otras.

También se han ejecutado las obras de los canales existentes en la ciudad: Canal del Albina, Canal del Río Seco, Canal del Salitre, Canal del Río Negro, Canal del Río Arzobispo y algunas plazoletas, parques y puentes.

El Distrito ha tenido en los últimos 10 años tan sólo dos planes de Valorización, aprobados por el Concejo de Bogotá. El primero fue el cobro de la Valorización por Beneficio General, que se adelantó en 1993, y el segundo fue la Valorización por Beneficio Local del Plan Formar Ciudad, aprobado en 1995.

Mediante Acuerdo 25 del 21 de diciembre de 1995, el Concejo de Bogotá aprobó un plan de 44 obras agrupadas en 8 zonas denominadas ejes viales, y fijó un monto distribuible equivalente a $321.271.000.000; del total de 44 obras fijado en el Acuerdo 25 de 1995, se redujo a 34 el número fijado en el Acuerdo 9 de 1998, sin embargo las obras costaban más que lo recaudado razón por la cual posteriormente el Concejo de Bogotá aprobó el Acuerdo 48 de 2001, que modifica los montos distribuibles, autoriza el cobro por valorización de lo faltante y desarrolla el concepto de valorización parcial, que significa que la financiación de las obras no es exclusivamente con recursos de valorización y que el distrito puede hacer aportes para la construcción de obras.

De las 34 obras del Plan Formar Ciudad, entre las que se encuentran obras en el sistema vial y en el sistema de espacio público, contamos con 21 obras terminadas, 10 en ejecución y 3 pendientes a abril de 2003, que han mejorado ostensiblemente la calidad de vida en la ciudad.

Impuesto predial

En Bogotá, este instrumento ha sido la fuente de recursos más importante del distrito durante muchos años. Hoy, aunque sigue siendo importante, pasó a un segundo plano y el impuesto más importante es el del ICA (Impuesto de industria y comercio). El sujeto activo, el sujeto pasivo, la base gravable y el hecho generador son los ya mencionados anteriormente. La tarifa oscila entre el 2 y el 16 por mil, con excepción de los predios urbanizados no edificados y urbanizables no urbanizados, para los cuales la tarifa puede llegar al 33 por mil. Actualmente, las tarifas generales del impuesto predial parten del 2 por mil (predios residenciales estrato 1 y 2) y llegan al 16 por mil (en predios rurales), los predios dedicados a la actividad industrial, comercial y de servicios tienen una tarifa superior a la residencial.

A pesar de ser un mecanismo principalmente recaudatorio, este impuesto ha sido utilizado para hacer política urbana de la siguiente manera:

– Grava con más intensidad a los predios no urbanizados (que son considerados predios “de engorde”), para sancionar de alguna forma la retención de la tierra con el fin de especular con su precio.

– Se consagran exenciones para buscar solución a problemas urbanos como la exención para inmuebles declarados de conservación arquitectónica o histórica (Patrimonio cultural) como mecanismo de compensación; la exención para los inmuebles ubicados en el centro del distrito donde se adelanten planes de renovación urbana durante los años 1992, 1993 y 1994, para los inmuebles dedicados a parqueaderos públicos para incentivar esta actividad y la exención para algunos equipamientos urbanos.

Las cifras recaudadas en los últimos años, son de 348.359 en el 2001, 419.404 en el 2002 y de 466.373 en el 2003 y representan un 26% en los ingresos corrientes del distrito.

Es importante destacar que, durante los últimos seis años, el mayor esfuerzo para actualización catastral se hizo en el 2003 y que en los últimos cinco años se ha actualizado en forma gradual el equivalente al total de predios de Bogotá.

De otro lado, según Catastro Distrital (Documento sobre los “Resultados de la actualización catastral de Bogotá para la vigencia 2003 e impacto tributario”. Febrero 2003), el proceso de actualización catastral en Bogotá incrementó en promedio el 19% del valor catastral de los predios. Asimismo, como consecuencia de la actualización de 675 predios (40% de los predios de la ciudad) aumentó la base catastral de la ciudad en $5,2 billones.

Participación en plusvalía

El decreto 619 de 2000 (Plan de Ordenamiento Territorial de Bogotá), en el artículo 467 consagró la participación en plusvalía como un instrumento de financiación, señaló los hechos generadores y definió las áreas de la ciudad con efecto plusvalía, pero sólo hasta el 30 de diciembre del 2003 no se expidió la nomatividad que establece su aplicación.

Dicha normatividad se consagró en el acuerdo 118 de 2003, que señaló todas las condiciones generales para la aplicación de la plusvalía en Bogotá, estableciendo algunas diferencias con lo señalado en la ley 388 de 1997 y su decreto reglamentario 1599 de 1998.

El acuerdo se sustenta en que este instrumento es importante para Bogotá, no solo como un instrumento de financiación de la política urbana, sino para el cumplimiento de la justicia social existente en un estado de derecho y para evitar la especulación con el precio de la tierra.

– Por justicia social en cumplimiento del principio de distribución equitativa de cargas y beneficios

“El principio básico de la captura de plusvalías, es devolver a la comunidad los incrementos de valor de la tierra que resultan de la acción comunitaria“. Los instrumentos de capturas de plusvalías se convierten en herramientas eficientes para que la comunidad participe del incremento en el valor de la tierra asociado con acciones públicas que, de no existir, serían apropiadas por lo propietarios de la tierra.

Dado lo anterior, los instrumentos de recuperación de plusvalías se convierten en un mecanismo para el cumplimiento del principio de distribución equitativa de las cargas y los beneficios derivados del urbanismo, pues no solo se redistribuye el valor del suelo urbano, sino que se aumentan los ingresos públicos para financiar programas y proyectos urbanos.

– Como mecanismo para financiación de obras y proyectos de contenido urbano que ayudan al desarrollo de las ciudades, cuando está claramente designada la destinación específica en financiación de la política urbana.

– Como instrumento para controlar la especulación del precio del suelo.

La recuperación de plusvalías es un instrumento eficaz para enfrentar la especulación del suelo porque modifica el horizonte de las expectativas de los agentes (la especulación es la capacidad de ciertos agentes de imponer a los demás agentes su representación de lo que son los precios de la tierra; el especulador actúa sobre el mercado y no en el mercado, por esta razón los mecanismos de recuperación de plusvalías actúan como un mecanismo que disciplina el mercado y hace que funcione mejor). Tal como lo plantean los economistas, el precio del suelo siempre refleja el valor presente de las plusvalías esperadas o anticipadas en relación con un uso potencial en el futuro (el otro factor que incide en los precios del suelo corresponde al valor presente de la acumulación de incrementos de valor desde el pasado).

No es posible pensar que si se interviene de alguna manera en el precio del suelo no se está incidiendo sobre las plusvalías o viceversa, ya que existe una conexión directa entre precios del suelo y plusvalías, al punto que economistas expertos en el tema afirman que prácticamente los precios del suelo son plusvalías.

En ausencia de cualquier tipo de regulación o intervención por parte del estado, el propietario deriva el mayor precio que es posible obtener en función de la capacidad de pago de las personas. Al adoptar la participación en las plusvalías el propietario no podrá elevar los precios del suelo porque estos ya están en el punto máximo posible, porque es claro desde la economía que el precio del suelo esta formado esencialmente por la demanda, no por la oferta. Por eso cualquier carga que incide sobre el valor del suelo afecta solamente al propietario.

Por lo tanto, al ser adoptado un instrumento de recuperación de plusvalías se cambia el ambiente de expectativas con el cual los agentes van a trabajar en el futuro, ya que un porcentaje de los incrementos de los precios van a ser recuperados por el estado, lo que conducirá probablemente a que los agentes económicos vayan a especular en otro tipo de actividades.

Se puede afirmar que el mejor mecanismo de recuperación de plusvalías será aquel que capta pocas plusvalías, ya que el efecto será la reducción de los precios del suelo, con un impacto social benéfico, incluso en mayor medida que el aumento de los recaudos tributarios. Por esto se ha resaltado el papel de este instrumento como regulador del mercado del suelo.

Como se observa, se eliminó la plusvalía generada por las obras públicas para que no se presentaran inconvenientes con la contribución a la valorización que también se genera por la construcción de obras públicas.

La incorporación de suelo rural o de expansión a suelo urbano queda subsumida dentro de los dos hechos generadores de plusvalía: mayor edificabilidad y uso más rentable. Ello facilita más la aplicación del efecto plusvalía.

En cuanto a la exigibilidad, se elimina la transferencia de dominio y el cambio efectivo del uso del suelo; la primera, para que no se presentase doble tributación con el impuesto de ganancias ocasionales y no se transfiriera al comprador, la segunda por que se entiende que para el cambio de uso se requiere una licencia de construcción para adecuación que ya se encuentra dentro de las circunstancias que hacen exigible la plusvalía.

Observaciones a lo establecido en el decreto; dificultades y retos para su aplicación

– Observaciones:

Se elimina un hecho generador importante como lo es la plusvalía que se genera por la construcción de obras públicas. La razón, es que ya existe la Contribución de Valorización para financiar obras públicas.

Sin embargo, la contribución solo recauda hasta el monto de los costos de la obra; mientras que la participación en plusvalía va más allá del costo de la obra y recauda la valorización que esta genere en el mayor valor de los terrenos beneficiados.

Adicionalmente, en Bogotá existen muchas obras que no han sido financiadas con contribución en valorización y han generado una plusvalía grande en los predios circundantes a las obras; el ejemplo más importante es la construcción del Transmilenio, y hubiera sido importante mantener abierta la posibilidad de utilizar la plusvalía cuando no se opta por cobrar contribución a la valorización.

En segundo lugar, se consagra un parágrafo que viola el principio de irretroactividad de los tributos (el principio de irretroactividad en materia tributaria, consagrado en nuestro ordenamiento en el artículo 338 de la Constitución Nacional, consiste en que una ley no puede afectar derechos adquiridos ni situaciones jurídicas consolidadas):

“Artículo 5. Determinación del efecto plusvalía. El efecto plusvalía, es decir el incremento en el precio del suelo derivado de las acciones urbanísticas que dan origen a los hechos generadores, se calculará de la forma prevista de los artículos 76 y 78 de la ley 388 de 1997 y en las normas que lo reglamentan o modifiquen. En todo caso se tendrá en cuenta la incidencia o repercusión sobre el suelo del numero de metros cuadrados adicionales que se autoriza a construir, o del uso más rentable, aplicando el método residual.

Parágrafo Primero: En los casos en que se hayan configurado acciones urbanísticas previstas en el decreto 619 de 2000 o en los instrumentos que lo desarrollan, y que no se haya concretado el hecho generador conforme a los establecido en el presente artículo, habrá lugar a la liquidación y cobro de la participación en plusvalía. Dentro de los tres meses siguientes a la vigencia del presente Acuerdo, la Administración Distrital procederá a liquidar de manera general el efecto plusvalía de acuerdo con las reglas vigentes“.

En Bogotá, en el año 2000 se cambio la normativa urbanística con la expedición del Plan de Ordenamiento Territorial (POT). Los instrumentos que lo desarrollan y reglamentan son básicamente los planes parciales en zonas sin desarrollar y las UPZs, Unidades de planeación zonal. En la actualidad solo se han aprobado 6 planes parciales y 17 UPZ de las 112. El hecho generador de la plusvalía es la expedición de estos instrumentos; bien sean planes parciales o UPZ, se hace exigible su pago con la expedición de la licencia.

Esta norma pretende cobrar la plusvalía en aquellos eventos en que habiéndose expedido las UPZs o Planes Parciales con anterioridad a la fecha de entrada en vigencia del acuerdo que reglamenta la plusvalía, no se hayan solicitado licencias de construcción. Circunstancia que viola ostensiblemente el principio de irretroactividad por que se está cobrando un tributo que existe desde diciembre de 2003 a hechos generadores ocurridos con anterioridad a esta fecha.

Por ejemplo, el decreto que adopta la UPZ del Chicó Lago fue expedido en el año 2002; dentro de esta UPZ existían muchos predios que incrementaban su valor con la nueva normatividad urbanística. En ese momento se configuraba el hecho generador, pero no se había adoptado y reglamentado la plusvalía por parte del Concejo Distrital. Con la entrada en vigencia de la norma mencionada se pretende que los predios de estas zonas que generaron plusvalía con anterioridad a la entrada en vigencia del acuerdo y no hayan obtenido licencia de construcción (momento de exigibilidad de la plusvalía) sean objeto de esta contribución.

En tercer lugar, la destinación que se ordena en el Plan Nacional de Desarrollo para los recursos que se generen por la plusvalía resultan una camisa de fuerza que no permite cruzar la plusvalía con obras propias de la administración y que beneficien al sector que la genera

No resulta coherente y equitativo que a las pocas áreas de nuevo desarrollo que aún quedan en la ciudad se les pretenda cargar toda la responsabilidad de solucionar las carencias de inversiones en infraestructura y equipamientos en sectores donde se realizaron obras ilegales por la ineficacia de la administración en el control urbanístico, o en sectores que ya se encuentran desarrrollados donde simplemente no se exigió al urbanizador de la época realizar algunas obras de urbanismo y la administración nunca se preocupó por suplirlas.

En cuarto lugar, en la exigibilidad del pago existe una incoherencia total, pues la norma señala que se debe exigir al momento de la expedición de la licencia de urbanismo o construcción que autoriza a destinar al inmuebles a un uso más rentable o a incrementar el aprovechamiento del suelo permitiendo una mayor área edificada. Si bien la licencia de construcción sí autoriza los usos y la edificabilidad y, por lo tanto, es lógico que se exija el pago de la plusvalía con su expedición, no pasa lo mismo con la licencia de urbanismo, pues esta es la norma marco en la que se puede encuadrar su desarrollo, pero no autoriza ni el uso del inmueble ni su edificabilidad, razón por la cual la plusvalía no puede ser liquidada y cobrada sino con la expedición de la licencia de construcción que es la que efectivamente autoriza un mayor número de metros cuadrados o un uso más rentable.

Por último, la Constitución Colombiana protege un régimen económico de carácter liberal, es decir, sin intervención del estado en los precios del mercado. Sustentar la importancia de cobrar la plusvalía como un instrumento regulador del precio del suelo, viola nuestra Constitución, por que el estado interviene de manera directa en el mercado del suelo, a través de este instrumento.

El derecho urbano no concibe que los instrumentos que cree la ley para hacer una planeación del territorio se conviertan en instrumentos de intervención en el mercado del suelo.

– Dificultades y retos:

La primera dificultad que se presenta es su cálculo, por lo siguiente:

En cuanto al cálculo del efecto plusvalía resultado del cambio de uso, el artículo 76 de la ley 388 de 1997 señala la obligación de establecer un precio comercial de los terrenos beneficiados antes de la acción urbanística y un precio de referencia posterior a la acción urbanística; esto supone la realización de 2 avalúos comerciales de los predios, que si bien se realizan por zonas geoeconómicas homogéneas, es una actividad engorrosa y costosa para la administración, más si se tiene en cuenta que la entidad de catastro no está en condiciones reales de realizar los avalúos y que toca acudir a las lonjas, lo cual hace más costosa la labor.

En cuanto al cálculo del efecto plusvalía resultado del mayor aprovechamiento del suelo, nos encontramos con otra dificultad, la posibilidad de comparación entre el acto administrativo existente y el acto administrativo que genera la plusvalía.

El artículo 77 de la ley 388 de 1997 señala, dentro del procedimiento para establecer el efecto plusvalía, una comparación normativa en razón al aumento potencial adicional de edificación autorizada, que no es posible identificar fácilmente, si el elemento edificabilidad de las normas de antes y después no son comparables. El acuerdo 6 de 1990 (norma anterior al POT) establecía la edificabilidad en términos de densidades, alturas y aislamientos, el POT y los instrumentos de gestión que lo desarrollan (planes maestros, planes zonales, unidades de planeamiento zonal, planes de ordenamiento zonal y planes parciales) establecen la edificabilidad en términos de índices de construcción y de ocupación, los cuales no son equiparables a los primeros y dificultan la comparación de las normas para el cálculo del efecto plusvalía.

La segunda dificultad se encuentra en su liquidación y cobro: la liquidación de la plusvalía es un proceso dispendioso que puede tardar aproximadamente 6 meses, si cumple a cabalidad los términos que fijo la ley. Por otro lado, no existe una norma en el POT que permita que los instrumentos que lo reglamentan queden suspendidos en el tiempo mientras se liquida la plusvalía y que no puedan otorgarse licencias de construcción dentro de ese término, razón por la cual va a ser muy difícil recaudar la plusvalía. Por regla general, las leyes (en sentido material) rigen a partir de su promulgación y los beneficiados con esos actos obtienen la licencia de construcción sin que se haya liquidado la plusvalía (determinación de la base gravable). Dado lo anterior, la plusvalía no puede ser cobrada en el momento de la exigencia, es decir, con la expedición de la licencia, porque la base gravable no está determinada y, por lo tanto, se hace imposible e ilegal su posterior recaudo.

Otra dificultad se presenta en el pago de la plusvalía, en cuanto a la exigencia: la participación en plusvalía se exige con la expedición de la licencia y no con la ejecución del proyecto; pues existen muchas licencias en Bogotá que se expiden, pero que nunca son ejecutadas, por diversas razones. Esto trae como consecuencia un cobro a una simple expectativa de incremento del valor del suelo.

– Retos:

El primer reto consiste en la articulación indispensable (no solo técnica sino normativa) de la entidad de catastro, planeación y secretaria de hacienda. Nunca han estado articuladas, cada una cumple su función sin tener en cuenta lo que realizan las otras entidades; asimismo, cada una regula el mismo tema de diferente forma (como sucede con los usos del suelo), cada entidad tiene su clasificación propia de usos del suelo, lo que dificulta claramente la aplicación del efecto plusvalía por cambio de usos.

El segundo reto para la administración es de gestión de los recursos recaudados. Por ser una forma de pago en terrenos, se exige que la administración tenga un banco de tierras que funcione bien y gestione de manera eficaz y eficiente proyectos urbanos. En Bogotá existe ese banco de tierras gestionado por Metrovivienda, una empresa industrial y comercial del estado que ha demostrado ser efectiva y auto sostenible en el cumplimiento de sus funciones. Sin embargo, si analizamos las hectáreas que en este momento tenemos en el Banco de Tierras (4.000 hectáreas aproximadamente) sin que se hayan gestionado proyectos, encontramos que es alta la cifra y que si no se realizan acciones eficaces para promover de una manera más rápida los proyectos, Metrovivienda puede colapsar y volveríamos al mismo problema que hemos tenido durante muchos años: que el estado cuenta con un innumerable numero de predios que terminan invadidos y se pierden por prescripción en manos de invasores.

Adicionalmente, en las demás ciudades y municipios de Colombia los Bancos de Tierra ni siquiera existen, y no hay que olvidar que Bogotá es el motor legislativo de casi todas las ciudades de Colombia: si en Bogotá se comienza a aplicar la plusvalía, en poco tiempo muchos de los municipios de Colombia tendrán implementada la plusvalía bajo las mismas condiciones y enfrentando los mismos retos y dificultades que en Bogotá y sin contar con los recursos y capacidad de gestión con que cuenta la capital.

También puede llegar a generar una inestabilidad jurídica en las normas urbanísticas, por el abrupto cambio de normatividad, si se empieza a utilizar la figura como un mecanismo para recaudar recursos y enfrentar el déficit en las arcas de los municipios, tan común en los municipios de nuestro país. No hay que olvidar que cada vez que cambian las normas creando un mayor aprovechamiento en los predios se genera la participación en plusvalía y, por lo tanto, la obligación de pagar.

El tercer reto consiste en cumplir con el principio de economía (no puede ser mayor el costo del procedimiento de recaudo de la plusvalía que el monto recaudado) que resulta un reto en este tipo de tributos, donde el proceso de liquidación de la base gravable es tan dispendioso y técnico, que toca recurrir a entidades privadas como las lonjas de propiedad raíz para que realicen los avalúos mediante contratos cuantiosos.

El último gran reto consiste en la capacidad del distrito de no generar un impacto recesivo en el sector de la construcción y de no permitir que la participación en plusvalía sea un tributo que se traslade al consumidor final, que es la comunidad. Esto es bastante difícil de superar, pues implica armonizar la plusvalía con el nuevo sistema de reparto de cargas y beneficios establecido en el POT, que se analizará en el capítulo siguiente, más la carga impositiva tan alta de este sector que se traduce en:

- 10 impuestos (impuesto de delineación urbana, impuesto predial, impuesto de industria y comercio, impuesto a las ventas, impuesto de renta, impuesto del 3×1000, Bonos de guerra…).

- Tasas que cobran los curadores urbanos por la expedición de las licencias de urbanismo y construcción con valores aproximados de $1.300 por metro cuadrado de construcción y $900 por metro cuadrado en licencias de urbanismo (estratos 4, 5 y 6).

- Tasas cobradas por los notarios por los procesos de escrituración.

- Contribuciones de valorización.

Otros instrumentos:

Cesiones obligatorias

El POT de Bogotá (decreto 619 de 2000), parcialmente modificado por el decreto 469 de 2003, establece las áreas de cesión gratuita en un 25% y consagra su destinación así: el 17% a zonas verdes y el 8% a equipamiento comunal, dichas cesiones deben tener unas características físicas especiales que evitan que se entreguen zonas que no pueden ser utilizadas, tales como laderas, áreas sin accesos o terrenos pequeños.

Asimismo, consagra la cesión gratuita de las áreas de la malla vial local de los predios objeto del desarrollo urbanístico y de la franja de control ambiental.

En el POT decreto 619 de 2000 se consagraba también la cesión gratuita del 7% del área bruta del predio afectado por la malla vial arterial (Artículo 352). Este precepto que venía del acuerdo 7 de 1979 y del acuerdo 6 de 1990, declarado inconstitucional y reproducido nuevamente en el POT, fue derogado por el decreto 469 de 2003, pero se configuraba como otra cesión obligatoria a cargo del urbanizador y por lo tanto otro instrumento de recuperación de plusvalía.

Los Certificados de transformación urbana.

Los certificados de transformación urbana fueron creados por el acuerdo 3 de 1997 y estuvieron vigentes hasta la entrada en vigencia del POT. Era un certificado que adquirían los propietarios de predios objeto de concertación para incorporación al área urbana, con el fin de obtener una mayor densidad e índice de ocupación. Estos certificados tenían las siguientes características:

- No constituían títulos de deuda pública.

- Eran determinados en los decretos por medio de los cuales el Alcalde Mayor de Bogotá incorporaba predios suburbanos al perímetro urbano y de servicios y asignaba un tratamiento.

- Eran expedidos en unidades de poder adquisitivo constante (UPAC) a nombre del propietario o propietarios involucrados en la concertación.

- Su producto era destinado prioritariamente a la reubicación de habitantes de viviendas que estuvieran localizadas en zonas de riesgo, zonas de ronda, zonas de manejo ambiental y áreas de reserva para construcción del plan vial arterial y los servicios públicos.

- Constituían una forma de adquirir derechos de construcción y por lo tanto eran un instrumento de recuperación en plusvalías.

Estos certificados desaparecieron con la adopción de los planes parciales como instrumento de planeamiento para la incorporación de áreas suburbanas y de expansión al área urbana, los que establecían densidades poco flexibles que no permitían la compra de estos derechos.

Obligación de construir VIS

El POT, en su artículo 278, señalaba que como estrategias para promover los programas de vivienda de interés social, la aprobación y adopción de los planes parciales en suelo de expansión se condicionaban al desarrollo de por lo menos el 20% del área en proyectos de Vivienda de Interés Social subsidiable. Esta obligación, que hoy con el decreto 469 de 2003 ha desaparecido, se constituía en otro mecanismo de recuperación de plusvalías

La bonificación por zonificación o bonos de densidad

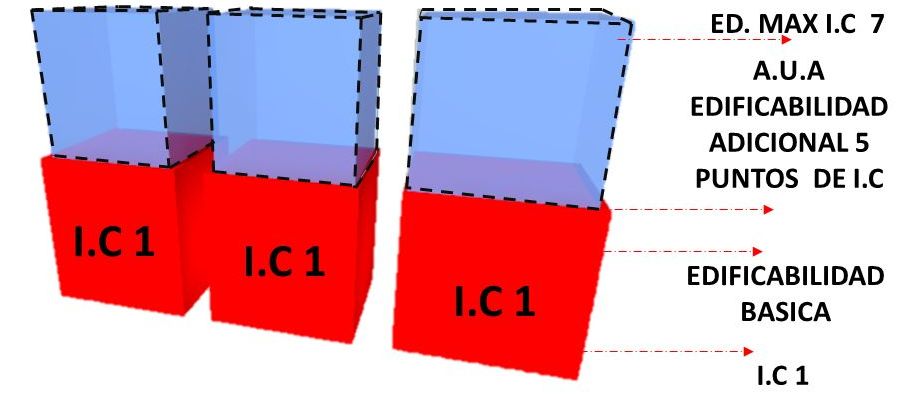

Estos instrumentos, a través de los cuales los constructores obtienen un incremento en la densidad a cambio de proveer algún tipo de beneficio público, han sido tan utilizados en Nueva York y Toronto. Están señalados en el POT de Bogotá, permitiendo que en proyectos no sujetos a plan parcial se asigne una edificabilidad adicional, transfiriendo derechos de construcción, destinando suelo para la malla vial arterial principal y complementaria, realizando cesiones adicionales para espacio público y equipamientos públicos y realizando cesiones de suelo para equipamientos públicos en zonas deficitarias.

Títulos representativos de derechos de construcción

El POT consagró los títulos representativos de derechos de construcción, creados por la ley 388 de 1997, que son títulos valores representativos de derechos adicionales de construcción y desarrollo que se emiten y colocan en el mercado previa autorización del Consejo Distrital.

Estos títulos valores nunca han tenido aplicación. En el acuerdo No. 118 del 30 de diciembre de 2003, por el cual se establecieron las normas para la aplicación de plusvalías, se autorizó por primera vez al alcalde para que expida, coloque y mantenga en circulación estos títulos, con el fin de facilitar el pago de la participación en plusvalía y de los sistemas de reparto de cargas y beneficios que se analizará más adelante.

“Artículo 8 Artículo 11. Autorización al alcalde para la expedición de certificados de derechos de construcción y desarrollo. Con el fin de facilitar el pago de la participación en plusvalía y de los sistemas de reparto de cargas y beneficios se autoriza a la Administración Distrital para expedir, colocar y mantener en circulación certificados representativos de derechos de construcción y desarrollo de que trata la ley 388 de 1997 y las normas que la desarrollan o reglamentan, de conformidad con las siguientes reglas:1. En todos los casos, la unidad de medida de los certificados será el metro cuadrado de construcción, con la indicación del uso autorizado2. Los certificados indicarán expresamente el Plan Parcial, instrumento de planeamiento o la Unidad de Planeación Zonal a la cual corresponde la edificabilidad o el uso autorizados y la indicación del acto administrativo en que se sustenta.3. El valor nominal por metro cuadrado de los certificados indicará la incidencia sobre el suelo de la edificabilidad autorizada.

Parágrafo. Estos certificados no serán de contenido crediticio ni afectarán cupo de endeudamiento“.

“Artículo 9. Reglamentación de los mecanismos de pago de la participación y expedición de certificados de derechos de construcción. Los lineamientos para regular la operatividad de la liquidación de la participación, los mecanismos de pago y la expedición de certificados de derechos de construcción y desarrollo serán definidos por la administración distrital“.

Sistema de reparto de cargo y beneficios.

El decreto 469 de 2003, por el cual se revisó el Plan de Ordenamiento Territorial (Decreto 619 de 2000), estableció el sistema de reparto de cargas y beneficios consagrado en la ley 388 de 1997.

Se creó un instrumento de planeamiento para las grandes porciones de terrenos en área urbana y zona de expansión de Bogotá, denominado Plan de Ordenamiento Zonal. Este define las condiciones y ámbitos espaciales de distribución equitativa de cargas y beneficios. Sin esta norma marco no se pueden aplicar los planes parciales, que son instrumento de planeamiento de menor escala que ya se encontraban establecidos en el POT.

Se consagran para el reparto de cargas y beneficios dos tipos de cargas, las generales y las locales así:

Reparto de cargas.

“Artículo 33. Cargas generales. Para los efectos de los sistemas de distribución equitativa de cargas y beneficios se consideran cargas generales, a ser repartidas en escala de ciudad y/o escala zonal, las que se numeran a continuación, las cuales se distribuirán entre los propietarios de toda el área beneficiaria de las mismas, y deberán ser recuperadas mediante tarifas, contribución de valorización, participación Distrital en las plusvalías, o cualquier otro sistema que garantice el reparto equitativo de cargas y beneficios de las actuaciones entre todos los beneficiados de las mismas.1. La infraestructura vial arterial, que incluye tanto la suelo como el costo de construcción.2. Las redes matrices de servicios públicos domiciliarios, que incluye tanto el suelo como el costo de construcción.3. Los elementos de la estructura ecológica principal de conformidad con las políticas y normas específicas en materia de compensaciones y transferencia de derechos adicionales de construcción.4. Las compensaciones, incentivos o estímulos a los propietarios de inmuebles de interés cultural, de conformidad con la legislación nacional y con las políticas y normas específicas en materia de compensaciones y transferencia de derechos adicionales de construcción.

5. Los costos asociados a la formulación y gestión del plan parcial“.

Se entiende por escala zonal, el área establecida en el plan de ordenamiento zonal.

“Artículo 34. Cargas locales. Para la aplicación de los sistemas de distribución equitativa de cargas y beneficios se consideran cargas de carácter local, que se distribuirán entre todos los propietarios de una Unidad de Actuación Urbanística o cualquier otro sistema de gestión asociada, las siguientes:1. El sistema vial intermedio local, sea vehicular o peatonal y los parqueaderos de uso público.2. Las redes secundarias, locales y domiciliarias de servicios públicos domiciliarios.3. Las cesiones y la dotación de equipamientos de educación, salud, cultura, centros asistenciales, seguridad y demás servicios de interés público y social.4. Los costos asociados a la formulación y gestión del Plan Parcial.5. La cesión del suelo para espacio público, su adecuación y dotación.Reparto de beneficios.Artículo 38. Definición de los beneficios y de los criterios para su distribución. Son beneficios objeto de distribución equitativa los aprovechamientos del suelo asignados por el Plan Parcial, entendiendo por tal el número de metros cuadrados de edificación autorizados, teniendo en consideración los usos previstos.La distribución de realizará de acuerdo a los siguientes criterios.De acuerdo con el porcentaje correspondiente a su aporte en suelo, todos los propietarios de terrenos en un determinado Plan Parcial tendrán derecho a participar proporcionalmente en la totalidad de los aprovechamientos urbanísticos de acuerdo con los usos, sin perjuicio de que se definan otro tipo de acuerdos de distribución entre los mismos propietarios.También podrán participar en los aprovechamientos aquellos inversionistas o promotores que aporten recursos para la ejecución de las obras correspondientes a las cargas generales o locales.

Adicionalmente, participarán en los aprovechamientos las entidades públicas que asuman la financiación de las cargas generales o locales que correspondan a los propietarios. Esta participación se dará sin perjuicio de la posibilidad de participación en las plusvalías derivadas de la acción urbanística del Estado, a partir del momento en que el Concejo Distrital apruebe el correspondiente acuerdo para el cobro de la participación Distrital en las plusvalías“.

Ejemplo práctico del reparto de cargas:

El plan de ordenamiento zonal es el instrumento mediante el cual se reparten las cargas generales entre uno o varios planes parciales, y dentro de cada plan parcial se hace el reparto de las cargas locales.

Tanto los costos de la vía de plan vial, como los de la red matriz de acueducto que los beneficia a todos y como el costo de cesión al distrito del elemento de la estructura ecológica principal, se reparten entre los cuatro planes parciales que aparecen el diagrama, de conformidad con las proyecciones financieras que resulten del estudio de factibilidad de los proyectos..

Estas cargas son independientes del pago de la participación en plusvalía. Son bastante exigentes y hay algunas que son financieramente imposibles de cumplir, como la dotación de todos los equipamientos.

De otro lado, la implementación de este sistema desdibuja la naturaleza de la participación en plusvalía, que ya no se encuadraría dentro de la definición de contribución, sino de un impuesto a las posibles ganancias de las constructoras por la modificación de las normas urbanísticas o una cuarta modalidad del tributo; pues no se está recuperando plusvalía alguna, ya que el esfuerzo no lo hace la comunidad sino los particulares, tanto en la planificación como en la infraestructura vial y de servicios.

Aplicación de instrumentos de recuperación de plusvalías: un estudio de caso

Se parte de la Base de un predio sin urbanizar de 100 hectáreas, que siempre ha estado en zona urbana. La norma que lo reglamentaba antes de la entrada en vigencia del POT le permitía un uso residencial con una densidad de 4 viviendas por hectárea, calculada sobre área neta urbanizable con unos índices de ocupación y construcción que permitían 950 m2 para un total de 3.800 m2 por hectárea. Hoy, el decreto 619 de 2000 (POT) le permite el mismo uso residencial pero aumentando su densidad a 75 viviendas por hectárea, calculada sobre área neta urbanizable con unos índices que permiten la construcción de 12.000 m2 por hectárea.

Se cede gratuitamente al distrito el 25% del área neta, es decir, 20 hectáreas, a razón de $800 millones de pesos por hectárea ($16.000 millones de pesos).

El total del área útil vendible es de 44 hectáreas (440.000 m2), sin contar con el cumplimiento de normas de antejardines, cesiones tipo b (zonas comunes), accesos, etc.. que reducen el área edificable.

Calculo de participación en plusvalía (Artículo 76 de la Ley 388 de 1997):

Se debe calcular el precio comercial del terreno por metro cuadrado antes de la acción urbanística generadora de plusvalía, para ello el acuerdo 118 de 2003 establece que debe calcularse por el método residual.

Se estima el monto total de las ventas de un proyecto de construcción.

Ventas proyectadas: 4 Viviendas por hectárea x $1.615.000.000 = $6.460.000.000 por cada hectárea.

$6.460.000.000 x 44 has.c = $284.000 millones de pesos

Para encontrar el valor total del terreno se debe descontar al monto total de las ventas proyectadas, los costos totales y la utilidad esperada del proyecto constructivo.

Costos del proyecto: $80.000 x 10.000 m2 = $800.000.000 x 100 has = $80.000 millones. Terreno: $3.800 000.000 x 44 has = $167.200 millones. Costos de urbanismo y construcción

Total costo proyecto: $247.200 millones de pesos.

La incidencia del terreno en el proyecto es de %32.36.

Utilidad:

$284.000 millones – $247.200 millones = 36.800 millones de pesos

Valor total del terreno.

$80.000 M2 valor del terreno x 32.36% = $25.888

Precio de referencia: $25.888.

El numero total de metros cuadrados, que se estima como objeto del efecto plusvalía, es igual al área potencial de edificación autorizada.

Norma anterior: (4 viviendas x ha. x 950 m2 x vivienda) = 3.800 m2 de construcción por hectárea.

Norma POT: 12.000 m2 de construcción por hectárea.

Total de metros cuadrados objeto de plusvalía: 12.000 m2 – 3800m2 = 8.200 m2 x ha.

Monto Total del Mayor Valor: será igual al potencial adicional de edificación por el precio de referencia.

8.200 m2 x $25.880 precio de referencia = $212.216.000.

El efecto plusvalía por metro cuadrado será equivalente al producto de la división del monto total por el área del predio objeto de la participación en plusvalía.

212.216.000 ¸ 1.000.000m2 = $212,21 es el efecto plusvalía por metro cuadrado.

212.216.000 x 200.000 metros cuadrados es igual a $42.443.200.000.

Esta es la plusvalía generada por el proyecto, la participación en plusvalía en Bogotá es del 30% para el 2004, del 40% para el 2005 y del 50% para el 2006 en adelante; si se tiene en cuenta que es un proyecto de largo plazo, la tarifa que se va a pagar es del 50%.

Cálculo de la Plusvalía a pagar:

$42.443.200.000 x 50% = $21.221.600.000: Total de plusvalía a pagar.

Por ser un proyecto a largo plazo, se desarrolla en 7 etapas de urbanismo, cada uno con 5 etapas de construcción. La participación se paga de manera porcentual con cada licencia de construcción, pues como se indicó anteriormente, es imposible que se cobre con la expedición de la licencia de urbanismo como lo señala el Acuerdo.

7 etapas de urbanismo x 5 etapas de construcción = 35 licencias de construcción que se expiden en desarrollo del proyecto.

Si se desarrollan las 35 etapas de construcción, igualmente tendremos que, con la expedición de cada una de las licencias, el constructor debe pagar la suma de:

$21.221.600.000 ¸ 35 = $606.331.428: Plusvalía a pagar por cada licencia de construcción.

En Colombia, los constructores solicitan la licencia de construcción cuando se han realizado preventas de las unidades inmobiliarias y se ha llegado a un punto de equilibrio. Por ley, lo recaudado va directamente a una compañía fiduciaria, que desembolsa estos dineros a la constructora contra avances de obra. Como la plusvalía se debe pagar con la expedición de la licencia y, en ese momento, la constructora aún no ha recibido dinero de la fiduciaria, para pagar esta suma el constructor se verá obligado a tramitar un crédito puente, lo que encarece y desincentiva el sector de la construcción.

Conclusiones

Los instrumentos más utilizados en los países de América y Europa son, indiscutiblemente, los tributarios y las cesiones de terrenos al urbanizar.

El Impuesto predial es común a casi todos los países; en algunos, como en Estados Unidos, su recaudo es muy importante y sus tarifas elevadas, esto lo hace un instrumento de recuperación de plusvalías importante; el impuesto al incremento del valor del terreno (Ganancias Ocasionales en Colombia) es un instrumento que genera buenos resultados en los países de Europa.

La contribución de mejoras es el común denominador a casi todos los países de Latinoamérica, con buenos resultados. Colombia es sin duda alguna el país que mejor la ha implementado.

Colombia ha adoptado todos estos instrumentos pero no han sido suficientes, por las debilidades de nuestro sistema tributario y por las bajas tarifas que se aplican; se prefieren 20 impuestos a uno significativo.

La plusvalía es un tributo más, que no puede ser comparado con la llamada plusvalía inmobiliaria de México, España y Francia, es una figura sui generis propia de nuestro país y sobre la cual no hay claridad normativa.

En Bogotá existe desde hace varios años una aceptable política de recuperación de plusvalías; es más, desde antes de que entrara en vigencia la ley 388 de 1997 y se expidiera el Plan de Ordenamiento Territorial. Sin embargo, se hacía necesaria la implementación de otros instrumentos que permitieran captar más plusvalías, por que los incrementos en el valor de la tierra se estaban convirtiendo en fuente de enriquecimiento muy grande para algunos propietarios y mientras tanto la comunidad hacía grandes esfuerzos para poder llevar servicios e infraestructura que permitieran la expansión de la ciudad.

Fue así como se expidió el Plan de Ordenamiento Territorial, que adoptó muchos de los instrumentos de recuperación de plusvalías creados por la ley 388 de 1997 y muchos otros que venían de tiempos atrás. Sin embargo, algunos no tuvieron aplicación durante la primera etapa de vigencia del POT. La revisión de diciembre de 2003 adoptó el sistema de reparto de cargas y beneficios establecido en la ley 388 de 1997. Con este sistema ya se estaba capturando gran parte de las plusvalías que generaban los incrementos del suelo, y la comunidad ya no tenía que hacer esfuerzos en orientar la inversión hacia infraestructuras y servicios en esas zonas porque ello ya hace parte del sistema de reparto de cargas y beneficios entre los propietarios de los terrenos objeto de planes parciales que generan un mayor aprovechamiento.

Dado lo anterior, la plusvalía ya dejaba de ser el elemento indispensable para la equidad y la justicia. Su principal fundamento estaba suplido por el sistema de reparto de cargas y beneficios. A pesar de ello, se reglamentó la plusvalía y se estipuló una tarifa graduable por años que va desde el 30% para el 2004 hasta el 50% para el 2005.

Esta figura aplicada en Bogotá se convierte en un gravamen más a la propiedad inmobiliaria que genera doble tributación con otros tributos que recaen sobre la propiedad raíz y la renta, que puede generar un impacto negativo en el sector de la construcción, encareciendo la vivienda y que, por su complicada reglamentación, va a convertirse en objeto de demandas, que pueden llegar a generar su inaplicación o retiro de la vida jurídica.

GHG

La autora es abogada especializada en derecho urbano; actualmente dirige el Centro Hábitat Urbano de la Cámara de Comercio de Bogotá.

Ver la primera y segunda parte de esta nota (Marco teórico para la recuperación de plusvalías y Recuperación de plusvalías en Colombia, respectivamente) en los números 35 y 36 de café de las ciudades.

Sobre Bogotá, ver la nota Bogotá y sus dos modernidades, en el número 32 de café de las ciudades.

Sobre instrumentos urbanísticos en general y de captación de plusvalía en particular, ver la entrevista a Raquel Rolnik en el número 1 de café de las ciudades.

Sobre plusvalías urbanas en América Latina, ver las entrevistas a Samuel Jaramillo y Martín Smolka en los números 20 y 23, respectivamente, de café de las ciudades.

Bibliografía

Martín Blanco, José. “La Compensación Urbanística Principio y Sistema”. Ed. Instituto de estudios de administración Local y Facultad de Derecho Universidad Complutense de Madrid. Madrid 1985

Fernández Cadavid, Alberto. “La Contribución de Valorización en Colombia”. Ed. Temis. Bogotá 1981.

Barreto Cruz, Nidia María. “Contribución por Plusvalías” Ed. Universidad Externado de Derecho. Bogotá 2003.

Lonja de Propiedad Raíz. VII Simposio Internacional de Avalúos “La Ciudad se Valoriza con Obras Públicas”. Bogotá 2001.

Devis Echandía, Hernando. “Los Gravámenes sobre la Propiedad Raíz y su Reglamentación en Bogotá”. Ed. Minerva Ltda. Bogotá 1944.

Camacho Mendoza, Alvaro. “Tributos Sobre la Propiedad Raíz en Colombia”. Ed. Legis. Bogotá 1997.

Martínez García, José Ignacio. “Aspectos Económicos y Tributarios del Urbanismo”. Ed. Bayer Hnos. S.A. Barcelona 2001.

Plazas Vega, Mauricio. “Derecho de la Hacienda Pública y Derecho Tributario”. Ed. Temis. Bogotá 2000.

De La Garza, Sergio Francisco. Derecho Financiero Mexicano. Ed. Porrúa. México 1986.

Lucy Cruz De Quiñonez. “Marco constitucional del derecho tributario”. ICDT 1995.

Villegas, Hector B. “Curso de Finanzas, Derecho Financiero y Derecho Tributario”. Ed. Depalma. Buenos Aires, 1992.

Bravo Artega, Juan Rafael. “Nociones Fundamentales de Derecho Tributario”. Ed. Ediciones Rosaristas. Bogotá 1997.

Lewing Figueroa, Alfredo. “El Principio Constitucional de la Irretroactividad Tributaria y el Proyecto de Acuerdo Relativo a la Participación en Plusvalía”. Julio 2003.

Padilla Hernández, Eduardo. “Derecho Urbano”. Ed. Librería del Profesional. Bogotá 2002.

Giraldo, Fabio. “Reforma Urbana y desarrollo Social”. Ed: Camacol. Bogotá 1989.

Smolka, Martim y Furtado, Fernanda. “Recuperación de Plusvalías en América Latina”. Ed. Eurolibros, 2001.

Herrera, Jorge y Medina, María Andrea. Titulada “Aproximación teórico práctica de la plusvalía urbana como instrumento de financiación para el desarrollo municipal”, Tesis de grado de la Universidad Externado de Colombia. Bogotá 2002.

Artículos:

Maldonado, Maria Mercedes. “El Proceso de Construcción del Sistema Urbanístico Colombiano”, Presentación para el seminario “El Marco Jurídico para la Construcción de la Ciudad”. Montevideo 2003.

Ambroski, David y Smolka. Martim. “Captura de Plusvalías para el Desarrollo Urbano: Una Comparación Interamericana”. Mayo 2000.

Renard, Vicent. “Perspectiva del Planeamiento Urbanístico en Francia”.

Olmedillas, Enrique. “Material Sobre propuestas para mejorar el Funcionamiento del Mercado del Suelo”. México.

Cáceres, Gonzalo. “Recuperación de Plusvalías: Reflexiones sobre su Posible Aplicación en Ciudades Chilenas”.

Bonilla, Liliana. “Aplicación de la Participación en Plusvalías: Caso Desepaz Cali”.

Cámara de Comercio de Bogotá. “Resultados de la actualización catastral de Bogotá para la vigencia 2003 e impacto tributario”. Febrero 2003.